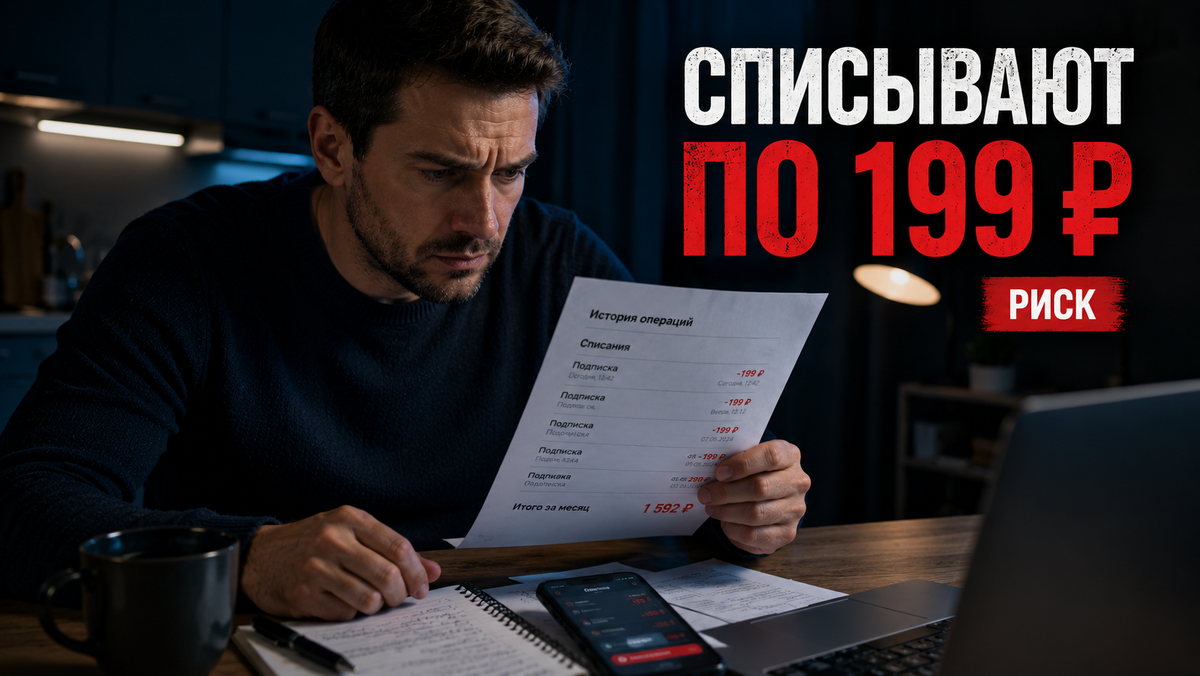

Сначала человек даже не обращает внимания.

199 ₽. Потом еще 199 ₽. Потом 299 ₽. Потом снова 199 ₽.

Суммы небольшие, поэтому тревоги нет. Кажется, что это покупка, подписка, доставка, сервис, приложение или что-то “само собой понятное”.

Но через несколько месяцев человек открывает историю операций и понимает: деньги уходили регулярно, а он даже не помнит, за что именно платил.

Мелкие списания опасны не размером. Они опасны тем, что их легко не заметить.

Почему такие списания проходят мимо внимания

Большинство людей проверяют карту только тогда, когда списалась крупная сумма.

Если ушло 10 000 ₽ — человек сразу насторожится.

Если ушло 199 ₽ — скорее всего, просто пролистает уведомление.

На этом и держится проблема.

Мелкие регулярные списания маскируются под обычную жизнь: музыка, фильмы, облако, доставка, игры, приложения, пробные периоды, подписки маркетплейсов, сервисы хранения, платные функции.

Иногда человек действительно сам когда-то подключил подписку. Иногда нажал “попробовать бесплатно”. Иногда привязал карту к сервису и забыл. Иногда оплату списывает приложение, которым уже давно не пользуются.

А иногда списание может быть вообще не тем, чем кажется.

Где чаще всего теряются деньги

Обычно мелкие списания появляются после таких ситуаций:

- пробный период закончился, и началась платная подписка;

- карту привязали к приложению и забыли отвязать;

- ребенок купил что-то в игре;

- сервис доставки или такси сохранил карту;

- маркетплейс подключил платную услугу;

- приложение списывает деньги каждый месяц;

- человек нажал на “акцию” и согласился на регулярную оплату;

- карта осталась привязана к старому аккаунту.

Проблема в том, что одно списание кажется мелочью. Но если таких списаний несколько, за год может уйти заметная сумма.

199 ₽ в месяц — это почти 2 400 ₽ в год.

А если таких подписок пять — это уже около 12 000 ₽ в год.

И это только то, что человек видит.

Как понять, что списание подозрительное

Посмотрите на операцию в банковском приложении.

Насторожиться стоит, если:

- вы не узнаете название сервиса;

- списание повторяется каждый месяц;

- сумма небольшая, но регулярная;

- нет понятного чека или уведомления;

- сервисом вы давно не пользуетесь;

- списание идет ночью или в неудобное время;

- в названии операции есть странные сокращения;

- деньги списываются после “бесплатного” пробного периода.

Не нужно сразу паниковать. Но и закрывать глаза нельзя.

Первое правило простое: если вы не понимаете, за что списали деньги, операцию нужно проверить.

Что сделать в первую очередь

Откройте банковское приложение и найдите операцию.

Посмотрите:

- дату;

- сумму;

- название получателя;

- как часто повторяется списание;

- с какой карты списываются деньги;

- есть ли похожие операции раньше.

Потом проверьте свои подписки.

Начните с телефона: App Store, Google Play, подписки в приложениях, музыка, кино, облачные сервисы, игры, доставка, маркетплейсы.

Затем проверьте почту. Часто чеки и уведомления приходят туда. Поиск по словам “подписка”, “оплата”, “чек”, “trial”, “пробный период”, “списание” может быстро показать, откуда идет платеж.

Если сервис найден и подписка вам не нужна — отключите ее.

Когда нужно обращаться в банк

Если вы не узнаете списание и не можете найти сервис, лучше обратиться в банк.

Не пишите в случайные чаты и не переходите по ссылкам из поиска. Откройте банковское приложение вручную или позвоните по официальному номеру с карты.

В банке можно уточнить данные операции и узнать, можно ли ограничить повторные списания, отключить интернет-платежи, заблокировать карту или выпустить новую.

Не всегда нужно сразу перевыпускать карту. Иногда достаточно отключить подписку или ограничить операции. Но если есть признаки, что данные карты могли попасть к посторонним, лучше действовать жестче.

Чего нельзя делать

Нельзя просто ждать, что списания прекратятся сами.

Нельзя считать, что маленькая сумма не важна.

Нельзя вводить данные карты на сайтах, которые обещают “отписать от всех подписок”.

Нельзя сообщать коды из СМС “службе поддержки”, если вам кто-то сам позвонил и предложил помочь.

Нельзя сохранять карту везде подряд, особенно на непроверенных сайтах.

И нельзя оставлять старые подписки “на потом”. Именно так они и продолжают списывать деньги месяцами.

Как защититься на будущее

Раз в месяц открывайте историю операций и смотрите мелкие списания отдельно.

Можно завести простое правило: все платежи до 500 ₽ проверять раз в неделю. Не потому что каждая такая операция опасна, а потому что именно мелкие суммы чаще всего остаются незамеченными.

Полезно также:

- включить уведомления по всем операциям;

- отключать ненужные подписки сразу;

- не привязывать основную карту к сомнительным сервисам;

- использовать отдельную карту для подписок и онлайн-покупок;

- ставить лимиты на интернет-платежи;

- проверять подписки после каждого пробного периода;

- не давать детям доступ к карте без ограничений.

Отдельная карта для подписок — удобное решение. На ней можно держать небольшую сумму. Тогда даже если сервис продолжит списания, ущерб будет ограничен.

Коротко: что делать

Если с карты списываются небольшие суммы:

- Не игнорируйте списание.

- Проверьте историю операций.

- Найдите, повторяется ли платеж.

- Проверьте подписки в телефоне и приложениях.

- Поищите чек в почте.

- Отключите ненужную подписку.

- Если сервис неизвестен — обратитесь в банк.

- При риске утечки карты ограничьте операции или перевыпустите карту.

- Раз в месяц проверяйте мелкие списания отдельно.

Маленькое списание не всегда означает мошенничество. Но если вы не понимаете, за что ушли деньги, это уже повод остановиться и проверить.

Иначе карта может тихо платить за то, чем вы давно не пользуетесь.