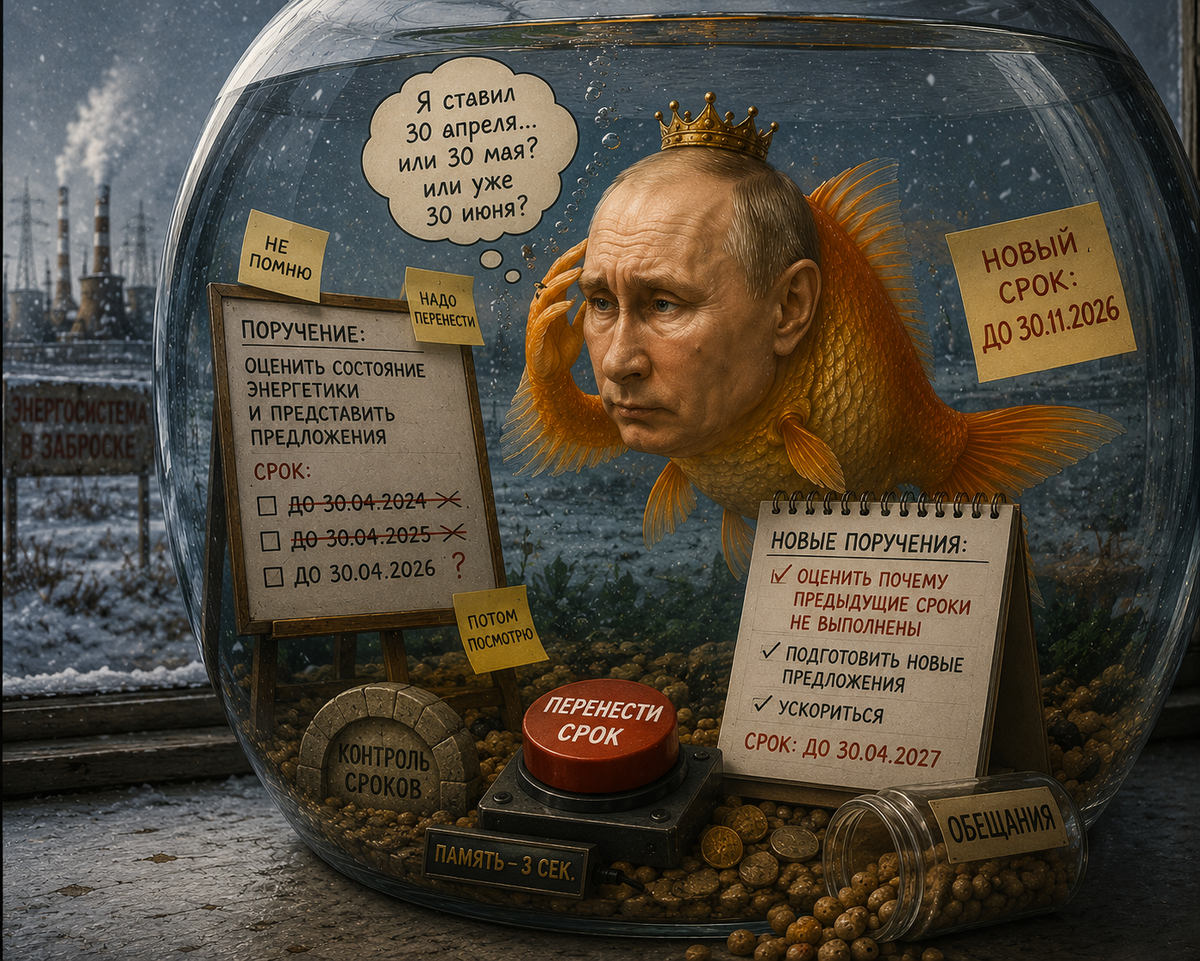

Государство с памятью золотой рыбки: факты, цифры и четыре турецких реактора, которых нет у нас

Каждые несколько лет запускается ритуал. Стратегия, комиссия, поручение. Через пятнадцать лет — новое поручение «оценить состояние». Как будто не было ни планов, ни денег, ни обещаний. Государство смотрит на ржавеющую инфраструктуру и удивляется: «Надо же, откуда это?»

Проблема не в отсутствии стратегий. Проблема в том, что каждая новая стратегия рождается сиротой. Предыдущую забыли, её авторы растворились, с них никто не спросил. Ниже — не эмоции, а конкретные примеры того, как это работает в каждом секторе. С цифрами.

Атомная энергетика: «Аккую» вместо России

Обещания 2008–2013 годов:

Генеральная схема размещения до 2020 года предполагала ввод 10–12 новых атомных блоков внутри страны. Амбициозные доклады Росатома (2010 г.) говорили о 16 ГВт новых мощностей к 2020-му, а к 2030-му — до 40–45 ГВт.

Факт на начало 2026 года:

В России с 2008 года введено в эксплуатацию ровно 4 блока поколения 3+: два на Нововоронежской-2 (2016 и 2019 гг.) и два на Ленинградской-2 (2018 и 2021 гг.). Ещё один блок — плавучая АЭС «Академик Ломоносов» малой мощности. Всё.

Где остальные?

- Курская АЭС-2 (блоки 1–2): Первый блок обещали запустить в 2024 году, потом в 2025-м, сейчас срок — конец 2026-го (и это под вопросом из-за турбин). Второй блок — не ранее 2028–2029 гг.

- Ленинградская АЭС-2 (блоки 3–4): Только начинают бетонирование, плановый ввод — 2030 и 2032 годы.

- Смоленская АЭС-2: Постановление о строительстве подписано в 2022 году, реальный старт работ — ближе к 2027-му, ввод после 2033 года.

- Нижегородская, Татарская, Южноуральская АЭС из планов 2000-х попросту исчезли. Их нет даже в проекте.

Цена вопроса: «Аккую» против российских блоков.

Пока внутренняя программа задыхалась, Росатом в 2010 году подписал с Турцией контракт на строительство АЭС «Аккую» — 4 блока ВВЭР-1200 по схеме ВОО (строй-владей-эксплуатируй). Россия строит станцию за свой счёт, стоимость проекта — около **22–24млрд∗∗(понекоторымоценкам,сучётомкредитовиинфраструктуры—до22–24млрд∗∗(понекоторымоценкам,сучётомкредитовиинфраструктуры—до25 млрд). Первый блок обещают запустить в 2025-м (снова перенесли), все четыре — к концу 2020-х.

Теперь математика. Себестоимость строительства одного блока ВВЭР-1200 внутри России (по данным открытых источников, с учётом серийности) — около $5–7 млрд. За деньги, ушедшие на «Аккую», можно было построить 3–4 блока в России, полностью закрыв, например, потребности энергодефицитного Центра или Урала. Но нет — мы финансируем турецкую энергосистему, пока у нас старые реакторы РБМК вырабатывают продлённый ресурс, а новые площадки зарастают травой.

Уран из Казахстана: ещё одна упущенная рента.

Казахстан добывает 40% мирового урана. Мы имеем доли в ряде рудников (Буденновское, Заречное), но не контролируем всю цепочку. В 2022–2024 гг. Казахстан активно диверсифицирует поставки в Китай и обсуждает контракты с Францией. Китайская CGN уже владеет долями в казахстанских активах. Мы же двадцать лет обсуждали «союзные отношения», а в итоге вынуждены конкурировать за сырьё на общих основаниях. При этом внутренняя добыча урана в РФ — меньше 3 тыс. тонн в год, а потребление — порядка 7 тыс. тонн. Разницу покрываем закупками, включая казахстанские. Рента упущена, а теперь ещё и санкционные риски для расчётов добавляются. Но в том же 2022 году вместо установки марионеточного режима в Казахстане, используя ситуацию с тамошним мятежем, решили через колено перевоспитывать хохлов, с 2014 года только и занимавшихся как подготовкой к войне с Россией.

Газовая генерация: семь турбин на всю страну

Обещания нулевых:

Реформа РАО ЕЭС предполагала массированный ввод парогазовых установок (ПГУ). К 2010–2015 годам планировались десятки ГВт новых мощностей на основе современных турбин. Отечественные разработки (ГТЭ-110) тогда заглохли, ставку сделали на Siemens и GE. Закупили более 100 крупных газовых турбин иностранного производства.

Факт 2022 года:

После санкций сервис этих турбин парализован. Запчастей нет, капитальные ремонты под угрозой. Часть машин уже работает с пониженной надёжностью.

Импортозамещение:

«Силовые машины» освоили ГТЭ-170. На 2026 год запланирован выпуск 7 газовых турбин. Семь. При этом потребность только для замещения выбывающих и импортных агрегатов оценивается в 80–100 турбин большой мощности до 2030–2035 годов. Даже с учётом развития производства это означает, что «турбинный голод» продлится минимум десятилетие.

Где деньги?

В 2008–2013 годах на закупку импортных турбин потратили, по разным оценкам, не менее ₽600–800 млрд (в ценах тех лет). Эти средства могли бы профинансировать создание отечественного турбостроительного кластера с нуля. Вместо этого получили технологическую зависимость, которая обернулась коллапсом через 15 лет.

Угольная отрасль: оценили до смерти

Контекст:

Кузбасс и другие бассейны требовали расширения Восточного полигона (БАМ и Транссиб) ещё с 2010-х. План 2018 года предполагал рост провозной способности до 180 млн тонн к 2024-му. Выполнено примерно 150–160 млн тонн, и то не для угля — приоритет отдаётся контейнерам и нефтепродуктам.

Факт:

В 2024–2025 годах угольные компании Кузбасса работают с убытками или на грани рентабельности. Экспорт в 2024-м упал на 10–15% к предыдущему году, вывоз по железной дороге хронически недовыполняется. Шахты сокращают добычу, персонал оптимизируют, налоговые поступления падают.

Реакция Кремля (декабрь 2025 года):

Поручение «оценить состояние угольной промышленности» и «при необходимости» принять меры. То есть 15 лет криков о логистике, несколько правительственных комиссий, десятки совещаний — и всё равно «надо оценить». Как будто в 2015-м, 2018-м, 2020-м не проводили ровно ту же оценку.

Гидроэнергетика: Саяно-Шушенская ничему не научила

После аварии 2009 года:

Обещана программа тотальной модернизации ГЭС (замена рабочих колёс, систем автоматики, плотин). Заявлялось, что к 2020–2025 годам весь парк будет обновлён.

Факт:

Значительная часть гидроагрегатов (включая Волжско-Камский каскад) до сих пор работает с советским оборудованием. Новые крупные станции — единичны (Нижне-Бурейская, Богучанская достроена, но это ещё советский проект). Проекты ГЭС в Сибири и на Дальнем Востоке (Мотыгинская, Южно-Якутский комплекс) заморожены. Степень износа генерирующего оборудования на многих ГЭС превышает 60–70%.

Сети и ВИЭ: забытые обещания

Сети:

Программа цифровизации и снижения потерь (утверждена в 2017–2018 гг.) провалена по срокам. Уровень потерь в сетях остаётся на уровне 10–13%, в отдельных регионах выше. Локальные дефициты мощности становятся обыденностью (Юг России, Забайкалье, Дальний Восток). В декабре 2025 года — снова поручение «предложить механизмы финансирования».

ВИЭ:

Программа ДПМ ВИЭ стартовала в 2013-м с требованием локализации 65–70%. По факту значительная часть компонентов (лопасти, инверторы) возилась из Китая и Европы. После 2022 года выяснилось, что полного цикла производства башен и гондол для мощных ветряков в России нет. Новая стратегия развития ВИЭ до 2035 года начинается… правильно, с «оценки потенциала и механизмов». Как будто мы не делали ровно это же десять лет назад.

Сухой остаток

Вся энергетическая система страны — это музей невыполненных обещаний с постоянно обновляемой вывеской «Срочно оценить состояние».

- Атом: 4 блока вместо 12, а $24 млрд ушли на турецкий проект.

- Газ: 7 турбин в год при потребности в сотни.

- Уголь: логистический коллапс, убытки, новая «оценка состояния» как панацея.

- Гидро: советский износ, модернизация буксует.

- Сети и ВИЭ: отставание по всем фронтам.

И каждый раз — новая стратегия без упоминания старой. Ноль преемственности. Ноль спроса. Ноль памяти. Как будто не мы всё это планировали, не мы утверждали бюджеты и не мы смотрели на графики ввода.

Это не про одного человека. Это про систему, которая генетически не умеет держать в голове собственные решения дольше пяти лет. А потом искренне удивляется, почему в стране ветшают станции, а свет в домах включают на советских агрегатах.

Золотая рыбка у руля. Только вот аквариум кажется замерзает, в Хабаровске сегодня, 30 мая, зима с сугробами. И если рыбка думает, что во льду сохранится - вначале аквариум разорвет, любой прилежный школьник, не променявший учебник физики на кимоно об этом знает