Что же делать если рейтинг кредитной истории плохой.

Сейчас расскажу. Но для начала — о том, чего делать точно нельзя. На этом рынке мошенников сейчас в разы больше, чем честных и рабочих решений.

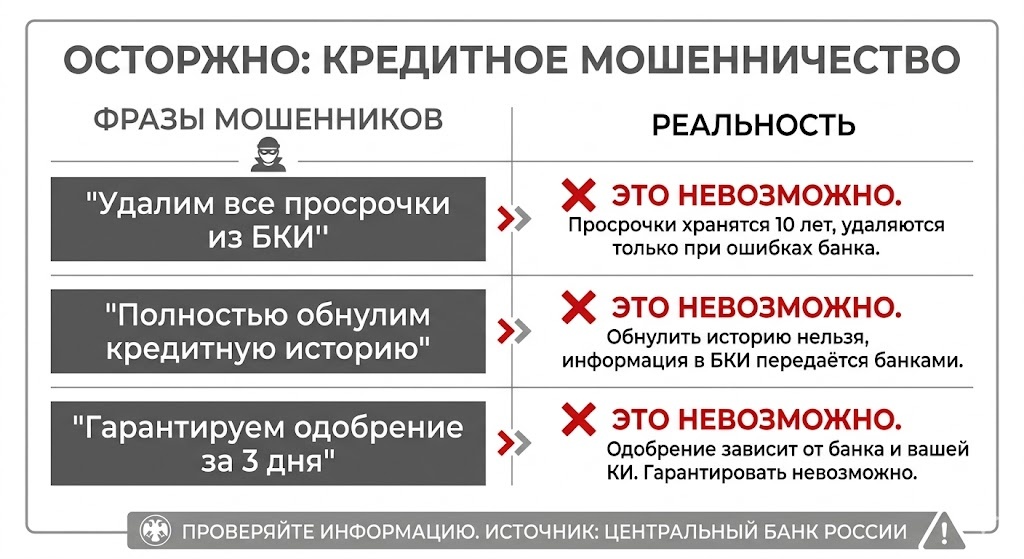

Индустрия лжи, о которой не принято говорить вслух

Вбейте в поиске «исправить кредитную историю» — и на вас вывалится тонна сайтов с заманчивыми обещаниями: «Сотрем просрочки за 3 дня», «Обнулим историю законно», «Гарантируем 100% результат».

Я потратил несколько часов, чтобы детально изучить, что скрывается за этими вывесками. А скрывается за ними ровным счетом ничего.

Кредитную историю невозможно удалить, обнулить или переписать задним числом. Это исключено и технически, и юридически. Бюро кредитных историй (БКИ) хранят данные в течение 7 лет и по закону обязаны отображать только реальные факты. Ни у одного частного «умельца» нет доступа к этим базам, он физически не может там ничего стереть или дописать.

Все, кто обещает подобное — обычные жулики. Они либо пропадут сразу после перевода денег, либо будут максимально тянуть время, выкачивая из вас ежемесячную «абонентскую плату» за воздух.

Что работает на самом деле?

Хорошая новость: реанимировать кредитную историю вполне реально. Только не мгновенно и без магии. Помогут лишь конкретные действия, которые создадут поверх старых грехов новые, кристально чистые положительные записи.

Банки смотрят не только на то, что вы натворили три года назад. Им важен сегодняшний день: человек исправился или продолжает косячить? Свежие, вовремя оплаченные счета, постепенно перекрывают прошлый негатив — особенно если старым просрочкам уже больше двух лет.

Вот 4 рабочих инструмента: от простых к более продвинутым.

Инструмент 1: Кредитная карта с минимальным лимитом

Это самый легкий старт. Ряд банков осознанно выдает карты с лимитом в 10 000–30 000 рублей даже клиентам с низким скоринговым (это автоматизированная система оценки заемщика, которую банки и микрофинансовые организации используют для прогнозирования того, вернет ли клиент долг в срок ) баллом.

Механика простая: открываете карту, тратите небольшую сумму в начале месяца и полностью закрываете долг в ноль до окончания беспроцентного (грейс) периода. Вы не платите банку ни копейки процентов, а в БКИ уходит заветный статус: «клиент активно пользуется средствами и платит вовремя».

Уже через 3–4 месяца такой дисциплины ваш скоринговый балл заметно поползет вверх.

Железное правило: трезво оценивайте свои силы. Гасите долг строго до копейки и вовремя. Иначе вместо восстановления вы просто увязнете в новых долгах.

Инструмент 2: Рассрочка в магазине

Менее очевидный, но отличный рабочий вариант.

Крупные торговые сети (электроника, мебель, бытовая техника) часто одобряют рассрочку через финансовые сервисы даже заемщикам с плохим бэкграундом. Риски для них ниже — ведь купленный товар, по сути, остается в залоге.

Покупаете, например, чайник или недорогой телефон в рассрочку на 3–6 месяцев. Платите аккуратно день в день. Каждый закрытый месяц — огромный плюс в вашу анкету.

Важный нюанс: рассрочка должна идти именно через банк или официальную финансовую организацию, а не быть «внутренней услугой» самого магазина. Только в первом случае данные попадут в БКИ. Обязательно уточняйте этот момент перед подписанием документов.

Инструмент 3: Программа «Кредитный доктор»

Об этом я подробно писал выше, так что не буду повторяться.

Если коротко: способ рабочий, но затратный. Ставка там высокая (30–40% годовых), а переплата за полтора года может составить до 25 000 рублей. Этот путь оправдан, только если на носу действительно важная цель — например, ипотека или крупный займ, и рейтинг нужно поднять максимально быстро.

Если вы никуда не спешите, первые два инструмента обойдутся вам значительно дешевле.

Инструмент 4: Оспаривание ошибок

Этот способ почему-то массово игнорируют, а зря. По статистике, примерно каждая пятая кредитная история содержит досадные технические ошибки.

Бывает так: давно закрытый кредит до сих пор числится активным; просрочка закрыта, но статус в базе не обновился; или вовсе из-за совпадения фамилии к вам прилетел чужой долг. Всё это можно и нужно оспаривать. Вы пишете заявление в БКИ, прикладываете чеки или справки из банка, и бюро обязано провести проверку за 30 дней.

Если ошибка подтвердится, запись исправят, а ваш рейтинг вырастет автоматически — без ожидания и каких-либо плат. Прежде чем отдавать деньги за платные программы восстановления, внимательно изучите свою выписку. Возможно, ваш балл тянет вниз чья-то невнимательность.

Сколько времени это займет?

Скажем честно: от 6 месяцев до 2 лет. Всё зависит от тяжести прошлых просрочек.

Если косяки были мелкими и давними, то полугода идеального финансового поведения хватит, чтобы претендовать на нормальную карту или потребительский кредит.

Если история испорчена серьезно, потребуется год-полтора. Это реальный срок, за который вы докажете банковским системам, что вам снова можно доверять без лишних вопросов.

Ипотека — это высшая лига. Там андеррайтеры (специалист, который анализирует финансовые риски и принимает решение о том, стоит ли компании или банку связываться с конкретным клиентом или сделкой, и на каких условиях) копают максимально глубоко.

Реалистичный ориентир — минимум 2 года кристально чистой истории после вашей самой последней просрочки.

С чего начать прямо сегодня?

- Проверьте свою историю. (статья на моем канале)

- Найдите скрытые ошибки и сразу оспорьте их, если они обнаружатся.

- Выберите инструмент восстановления.

Если решите начать с кредитных карт, я лично отобрал и проверил несколько лояльных вариантов для тех, у кого не идеальный рейтинг. Один из банков одобряет заявки онлайн почти мгновенно, без поездок в офисы и выдает решение в день обращения.

→ Посмотреть условия карты и подать заявку

Она отлично подойдет для старта: небольшой контролируемый лимит, честный грейс-период до 60 дней и полностью бесплатное обслуживание.

Главное, что нужно усвоить

Испорченный рейтинг — это не пожизненное клеймо и не повод нести деньги мошенникам. Это просто временные финансовые трудности, которые исправляются регулярными действиями.

Никто не перепишет вашу историю за три дня. Но вы абсолютно самостоятельно и бесплатно можете запустить этот процесс. Терпение и регулярная дисциплина всегда работают эффективнее любых дорогостоящих программ.

В следующем посте я подробно разберу три карты, которые чаще всего одобряют даже с низким рейтингом. Сравним реальные условия, лимиты и скрытые подводные камни каждой из них. Подписывайтесь, чтобы не пропустить!