Многие заметили странную вещь: ещё год назад банк обещал по вкладу «почти 17-18%», а сейчас те же банки предлагают уже заметно меньше. И самое неприятное - это происходит тихо. Без громких объявлений. Просто цифры в приложении становятся другими.

И если у вас есть накопления на вкладе, есть смысл разобраться, что вообще происходит. Потому что это напрямую влияет на то, сколько денег у вас останется через год.

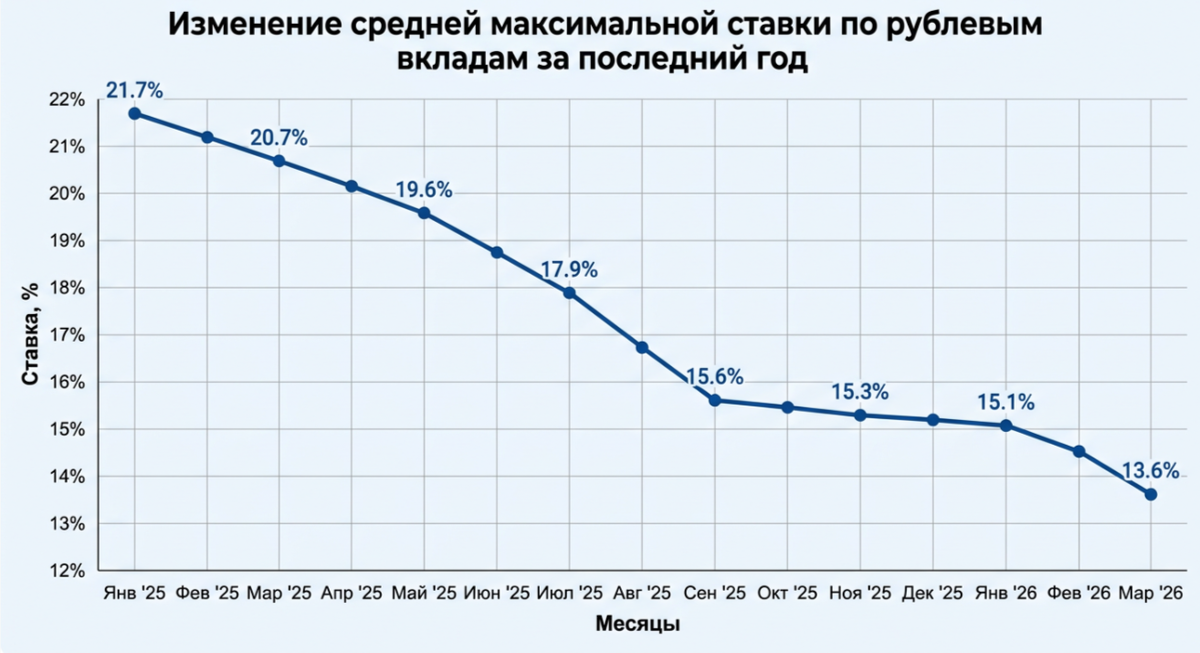

Банки начали снижать проценты - и это не случайность

Главная причина простая: деньги в стране снова начинают «дешеветь».

Банки ориентируются на ключевую ставку Центрального банка. Когда она высокая - банки платят больше по вкладам. Когда она снижается - проценты тоже падают.

Сейчас происходит именно это: ставки постепенно снижаются, и банки заранее уменьшают доходность вкладов, чтобы не переплачивать.

Но делают они это не сразу и не одинаково. Поэтому возникает ощущение, что условия «плывут» и становятся менее выгодными почти незаметно.

Простой пример: как изменился доход за год

Представим простую ситуацию.

Год назад:

У человека было 500 000 ₽ на вкладе под 17% годовых.

За год:

500 000 × 17% = 85 000 ₽ дохода

Итого через год:

585 000 ₽

Сейчас:

Тот же вклад, но уже под 12,5%

500 000 × 12,5% = 62 500 ₽ дохода

Итого через год:

562 500 ₽

Разница:

85 000 ₽ → 62 500 ₽

Потеря дохода: 22 500 ₽ в год

И это только на полмиллиона. Если сумма больше — разрыв становится ещё заметнее.

Почему это ощущается не сразу

Проблема в том, что банки не пишут «у вас стало хуже». Они просто:

- убирают бонусные проценты

- меняют условия для новых вкладов

- предлагают «специальные тарифы», которые действуют недолго

Человек видит ту же кнопку «открыть вклад» и думает, что всё как раньше. Но цифры уже другие.

Что происходит на самом деле с вашими деньгами

Если говорить простыми словами, то ситуация выглядит так:

- деньги на вкладах начинают приносить меньше

- инфляция при этом не исчезает

- реальная покупательная способность растёт медленнее, чем кажется

И здесь возникает важный момент, который многие не замечают.

Даже если сумма на счёте увеличивается, это не всегда означает, что вы стали богаче.

Лёгкая ловушка накоплений

Допустим, у человека есть вклад, который приносит 12% годовых.

Но при этом цены за год растут, условно, на 9–10%.

В итоге реальный прирост денег уже не 12%, а примерно:

- 12% доход

- минус рост цен

= около 2–3% «реальной прибыли»

И это в лучшем случае.

Почему банки делают это сейчас

Банкам невыгодно долго держать высокие проценты по вкладам.

Когда ставка в экономике снижается, у них появляется возможность:

- уменьшить выплаты клиентам

- сохранить прибыль

- перераспределить деньги в кредиты и другие продукты

Проще говоря, деньги внутри системы начинают «стоить дешевле», и это постепенно отражается на всех.

Что это значит лично для нас

Самый важный момент - вклады остаются безопасным инструментом, но они перестают быть «выгодными по умолчанию».

Раньше можно было просто положить деньги и чувствовать себя спокойно — проценты сами делали работу.

Сейчас ситуация другая:

- доходность снижается

- разница между банками становится критичной

- условия меняются быстрее, чем люди успевают реагировать

Простой пример: как меняется стратегия

Раньше можно было просто:

- открыть вклад один раз

- забыть о нём на год

- получить хороший доход без усилий

Сейчас:

- нужно следить за ставками

- сравнивать предложения

- иногда перекладывать деньги между банками

Иначе деньги начинают работать хуже, чем могли бы.

Что стоит сделать прямо сейчас

Без сложных финансовых советов можно выделить только базовые вещи:

- проверить текущие ставки по своим вкладам

- сравнить с новыми предложениями банков

- посмотреть, не закончился ли «старый выгодный тариф»

- не держать все деньги в одном продукте «по привычке»

- Поискать выгодное предложение у банков, где вы еще не открывали вклад

Итог

Ситуация не выглядит катастрофой, но она постепенно меняется.

Вклады всё ещё остаются надёжным способом хранения денег. Но уже не тем инструментом, который «сам по себе даёт хороший доход».

И самое важное — эти изменения происходят тихо. Настолько тихо, что многие замечают их только тогда, когда доход по вкладу оказывается заметно меньше, чем ожидалось.

И не забывайте делить вклады между банками - государство страхует только вклады до 1 400 000.00 рублей в одном банке (ФЗ №177)