Доброго времени суток уважаемые подписчики и гости моего канала.

Есть два типа инвесторов, одни верят в Газпром и усиленно в него вкладываются, другие к которым отношусь я, обходят акции Газпрома стороной, но как бы мы все не относились к Газпрому, это огромный холдинг и он играем огромную роль в экономике нашей страны.

И чем лучше дела идут у Газпрома, тем больше благ он принесёт в целом нашему государству, в виде налогов, увеличения числа рабочих мест, социальных проектов, так что надо пожелать Газпрому финансовых успехов.

Вот поэтому не смотря на то, что акций Газроома у меня нет и не планирую их покупать, я всё равно внимательно слежу за отчётами Газпрома.

И вот в пятницу 29 мая Газпром опубликовал отчёт по МСФО за первый квартал 2026 года.

Отчёт нельзя сказать что хороший, но и плохим его язык не поворачивается назвать, но давайте смотреть.

Основное из отчёта:

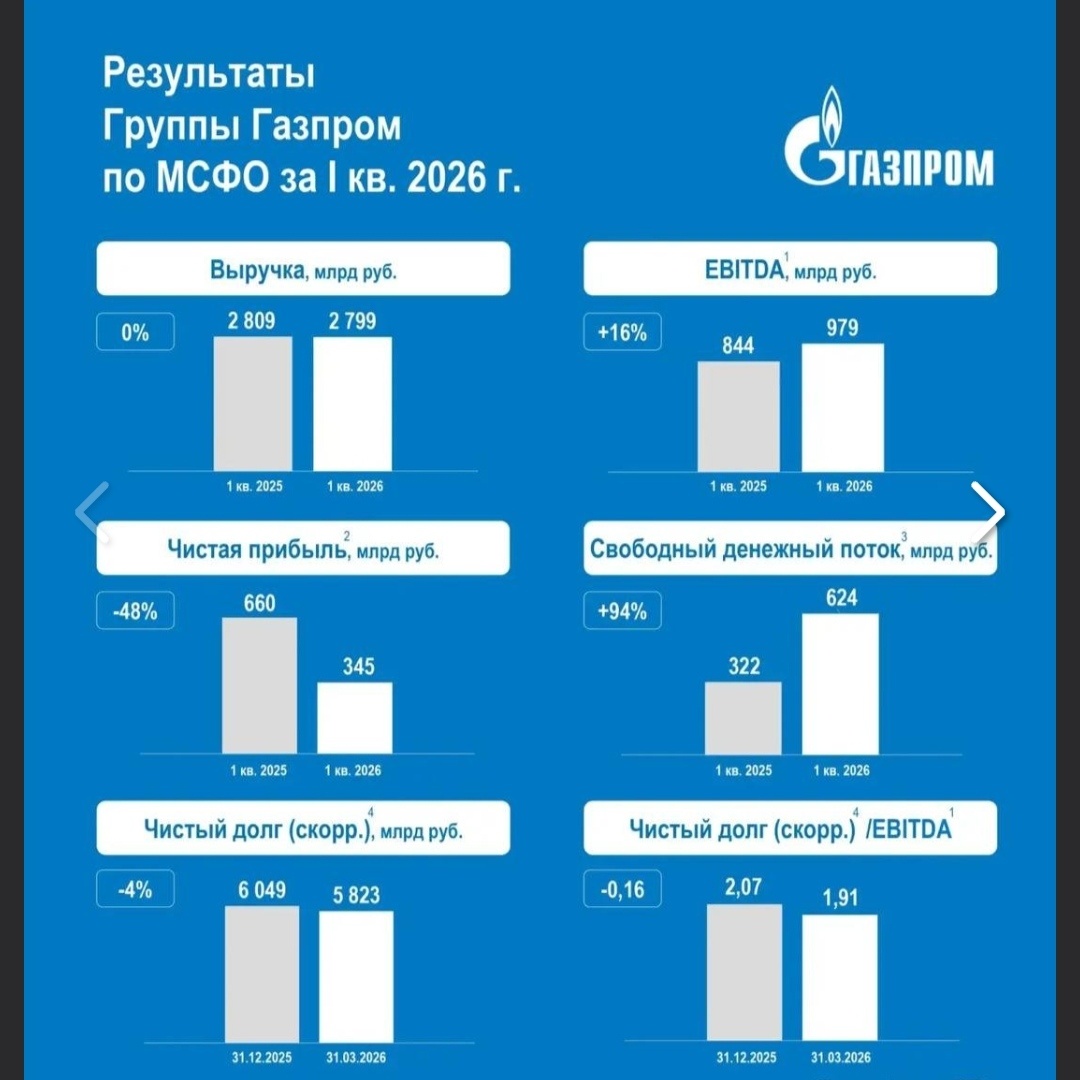

1. Выручка:

Практически не изменилась год к году и составила 2,8 трлн. руб

2. EBITDA:

А вот этот показатель прибавил 16% год к году и составил 979 млрд. руб.

3. Чистая прибыль:

Относящаяся к акционерам существенно снизилась на 48% и составила 345 млрд. руб, в то время как год назад было 660 млрд. руб

4. Свободный денежный поток:

Вот он подрос существенно на 94% и составил 624 млрд. руб.

Но тут надо оговориться, почему-то Газпром указывает свободный денежный поток до уплаты процентов по кредитам, но и так уже эксперты посчитали, что если даже вычесть эти платежи, то свободный денежный поток будет положительным.

5. Чистый долг:

Боль Газпрома это его долги, хоть за первый квартал они и снизились на 4%, но всё равно остаются очень приличными 5,8 трлн. руб

6. Чистый долг/EBITDA:

Хоть чистый долг практически и не изменился, но благодаря тому что EBITDA существенно выросла, то и коэффициент чистый долг/EBITDA снизился и сейчас составляет 1,91х

Резюмирую:

Отчёт Газпрома вызывает двоякое чувство, вроде всё в плюсе и надо радоваться, но исторически у Газпрома 1-й и 4-й квартал кормит оставшиеся квартала, поэтому не будем петь дифирамбы в честь Газпрома, впереди тяжёлые пол года для Газпрома посмотрим как он их пройдёт, пока цены на газ радуют экспортёров, да и на внутреннем рынке не плохо так вырос ценник, поэтому несмотря на крепкий рубль, дела у Газпрома должы идти неплохо.

Не является инвестиционной идеей, личное мнение автора.