Подробный аналитический разбор июньского размещения облигаций «Балтийского лизинга» с купоном до 18,75%. Сравниваем новые условия с мартовским выпуском, препарируем финансовый отчет за 2025 год с падением прибыли в два раза и ищем лучшую доходность на вторичном рынке.

Щедрый фикс на падающей ставке или долговая ловушка?

Конец мая — начало июня 2026. Цикл смягчения от ЦБ, который рынок так робко закладывал в начале года: ключевая ставка Банка России уверенно пошла вниз и составляет 14,5%. Для розничного инвестора это означает одно — «окно возможностей» для фиксации сверхвысоких купонов стремительно закрывается. Банковские вклады уже начали резать проценты, а значит, пришло время прагматично перекладывать кэш в долгосрочные фиксированные облигации, пока доходности не улетели к однозначным числам.

На этом фоне один из старейших и наиболее авторитетных игроков лизингового сектора «Балтийский лизинг» снова выходит к инвесторам на первичное размещение. На этот раз нам предлагают зафиксировать купон до 18,75% годовых. Помните, как в марте мы бурно обсуждали их предыдущий выпуск, где на пороге снижения ставки ЦБ нам давали забрать купон в 20,75%? Ситуация изменилась и эмитент ожидаемо снижает планку. Давайте разберем «под капотом» июньского выпуска, сопоставим его с мартовским предшественником и посчитаем с помощью скринеров облигаций, стоит ли заходить на «первичку» или вторичный рынок прямо сейчас выглядит вкуснее.

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры нового выпуска

Прежде чем оценивать риски и заглядывать в баланс, разберем базовую «математику» условий, которые компания предлагает забрать в свой брокерский счет.

- Ориентир купона: 18,50% – 18,75% годовых.

- Тип купона: Фиксированный (закрепляется на весь срок и не зависит от шагов ЦБ).

- Период выплаты: Ежемесячно (каждые 30 дней), что идеально подходит для создания регулярного пассивного дохода.

- Срок обращения: 3 года (1080 дней).

- Амортизация: Да, жесткая и ступенчатая. Нам вернут 33% от номинала в дату выплат 12-го купона, еще 33% — в дату 24-го купона, а остаток в 34% погасится в самом конце (36-й купон).

- Оферта: Нет. Досрочный выкуп не предусмотрен, условия предсказуемы.

- Планируемая дата сделки: 10 июня 2026 года.

- Эффективная доходность (YTM): При максимальном купоне 18,75% и условии реинвестирования ежемесячных выплат доходность возрастает до 20,45% годовых.

Агрессивная трехшаговая амортизация полностью ломает стратегию «купил и забыл на 3 года». Ровно через год вам на счет вернется треть вложенных денег. Если базовый прогноз ЦБ оправдается и к лету 2027 года ключевая ставка упадет условно до 10–11%, эти вернувшиеся 33% капитала вы просто не сможете пристроить на рынке под сравнимые 18–20% годовых. Эффективная дюрация (реальный срок работы ваших денег) у этого выпуска очень короткая.

Разбор финансовых результатов

«Балтийский лизинг» — это абсолютный мастодонт отечественного финансового сектора с 35-летней историей. Группа стабильно удерживает 4 место в РФ по объему нового бизнеса и контролирует внушительный лизинговый портфель, превышающий 302,4 млрд рублей.

В плане качества активов к компании традиционно минимум претензий:

- Ликвидность обеспечения: 55% портфеля сформировано из легкореализуемого легкового, грузового автотранспорта и спецтехники. Если клиент перестает платить, имущество быстро изымается и перепродается на вторичном рынке.

- Диверсификация: На крупнейшего заемщика приходится всего 1,1% от портфеля — риск дефолта одного крупного клиента нивелирован.

- Качество портфеля: Доля проблемных активов (NPL 90+) находится на крайне низком уровне — всего 1,31%.

Но здесь кроется ключевой нюанс... Если операционно бизнес эффективен, то финансовые итоги 2025 года по МСФО отражают всю тяжесть работы лизингового сектора в эпоху сверхвысоких ставок:

- Чистые инвестиции в лизинг: 165,0 млрд руб. (-0,3% г/г)

- Чистая прибыль: 3,1 млрд руб. (-49,6% г/г)

- Чистый долг: 155,9 млрд руб.

- Чистый долг / Собственные средства (леверидж): 6,2х (ранее 5,6х)

- Рентабельность (ROE): 12,5%

Чистая прибыль компании рухнула ровно в два раза (на 49,6%). Лизинговый бизнес оказался зажат в тиски: старые долгосрочные контракты были заключены под низкие проценты, а стоимость привлечения новых кредитов и облигаций в 2024–2025 годах взлетела вслед за ставкой ЦБ. Финансовый леверидж вырос с 5,6х до 6,2х, что для рейтинга уровня AA- / ruAA- является верхней границей нормы.

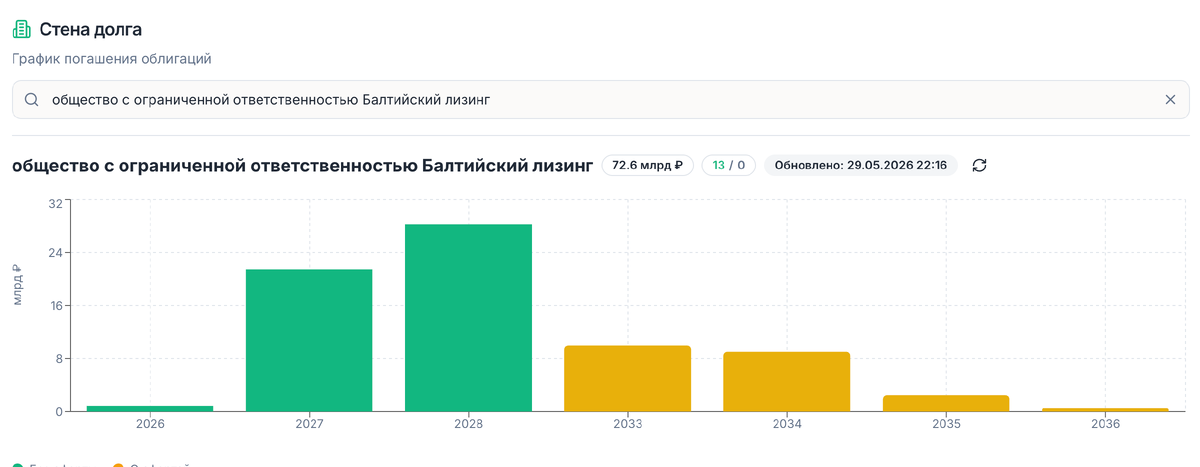

Анализируем график погашений облигаций

Зачем эмитенту новые деньги прямо сейчас? Открываем график «стены долга» с kupona.io. В текущем 2026 году у компании практически нет выплат.

Основная драма развернется в 2027–2028 годах, где компанию ждет колоссальный пик выплат по облигациям — суммарно около 50 млрд рублей.

Казначейство «Балтийского лизинга» действует на опережение: они привлекают трехлетний фиксированный долг именно сейчас, когда тренд на снижение ставки ЦБ только начался, чтобы зафиксировать стоимость фондирования до того, как инвесторы начнут массово требовать флоатеры. А за счет жесткой амортизации (33% через год и 33% через два года) компания будет гасить этот июньский долг постепенно, чтобы сгладить пиковые нагрузки 2027–2028 годов.

Математика инвестора: первичка vs Вторичный рынок

В марте 2026 года, когда ставка ЦБ была 15,5%, компания давала купон 20,75% (YTM 22,84%). Сегодня ставка ЦБ — 14,5%. Нам предлагают купон 18,75% (YTM 20,45%). Спрэд (премия к ключевой ставке) сократился с 5,25% до 4,25%. Эмитент стал «жаднее», поскольку рыночные условия изменились.

Давайте посмотрим скринер kupona.io и сравним новое предложение с тем, что мы можем купить прямо сейчас на бирже в один клик:

- БалтЛизП18 (Фикс, АД): Погашение 05.07.2028 (срок 2,1 года). Купон 19,00%, торгуется чуть выше номинала (100,67%), но дает чистую доходность к погашению 19,91%.

- БалтЛизП19 (Фикс, АД): Погашение 27.08.2028 (срок 2,2 года). Купон 17,00%, но из-за дисконта (цена покупки всего 98,62% от номинала) его доходность к погашению (YTM Брутто) составляет 19,89%.

- БалтЛизП15 (Фикс, АД): С купоном 23,70% торгуется с премией (104,56%), обеспечивая доходность к погашению 20,02%.

На первичном рынке нам обещают эффективную доходность 20,45%, но с условием, что купон удержится на верхней границе (18,75%). Если в ходе сбора заявок организаторы срежут купон до 18,25%–18,50%, то эффективная доходность первички упадет до 19,8%–20,1%.

Мнение: Математическое преимущество первичного размещения над вторичным рынком в данном выпуске минимально или отсутствует. Прямо сейчас на бирже можно спокойно взять старый выпуск БалтЛизП15 с чистой доходностью 20,02% или БалтЛизП18 с купоном 19,00%. При этом вам не нужно замораживать кэш в ожидании аллокации. Первичка интересна исключительно покупкой ровно по номиналу 100% (без переплаты премии в стакане) и отсутствием НКД на входе.

Главные риски

- Риск реинвестирования амортизации: Главный минус выпуска. Возврат 66% тела долга в первые два года на фоне снижающейся ставки ЦБ заставит вас перекладывать рубли в новые инструменты с куда более скромной доходностью.

- Давление на капитал: Показатель Чистый долг / Собственные средства на уровне 6,2х сигнализирует, что потенциал агрессивного наращивания нового бизнеса у компании временно исчерпан. Ей нужно время на переваривание долгов и восстановление рентабельности ROE (сейчас скромные 12,5%).

- Конкуренция и маржинальность: Если ставка ЦБ продолжит падать слишком быстро, клиенты лизинга начнут требовать пересмотра лизинговых ставок вниз, что продолжит оказывать давление на чистую прибыль эмитента.

Резюме

Новый выпуск «Балтийского лизинга» — это качественный, надежный инструмент от эмитента высокой категории надежности (AA-) для диверсификации долговой части портфеля на этапе снижения процентных ставок. Назвать его «супер-хитом», как мартовское размещение, нельзя — эмитент учел мартовский ажиотаж и снизил премию.

- Кому подходит бумага: Консервативным и умеренным инвесторам, формирующим ежемесячный поток купонов, которым важна железобетонная надежность лидера отрасли и покупка строго по номиналу.

- Кому НЕ подходит: Тем, кто ищет длинный «чистый фикс» на 3 года без необходимости перекладывать возвращаемые куски номинала обратно в рынок.

Участвовать в первичке стоит только в том случае, если финальный купон останется не ниже 18,75%. Если в процессе сбора заявок купон укатают до 18,50% или ниже — смело отменяйте заявку (благо, в отличие от некоторых госкомпаний, здесь техническая возможность отмены есть), открывайте терминал и забирайте БалтЛизП15 или БалтЛизП18 прямо с биржи. Математика вторичного рынка в таком сценарии побеждает.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.