📌 Продавцы на маркетплейсах: почему налог считают не с той суммы, которая пришла на счет

Многие продавцы на маркетплейсах считают доход очень просто: сколько денег пришло на расчетный счет от площадки, с такой суммы и нужно платить налог.

Логика понятная.

Покупатель заплатил одну сумму, маркетплейс удержал комиссию, услуги, логистику, хранение, рекламу и перечислил продавцу остаток.

Но для налогов такой подход может быть ошибочным.

ФНС разъясняет: доход продавца на УСН при работе через маркетплейс определяется не по сумме, которая фактически пришла на расчетный счет, а по полной сумме реализации товара покупателю.

Именно здесь у многих продавцов возникает налоговая ловушка.

🧾 В чем главная ошибка

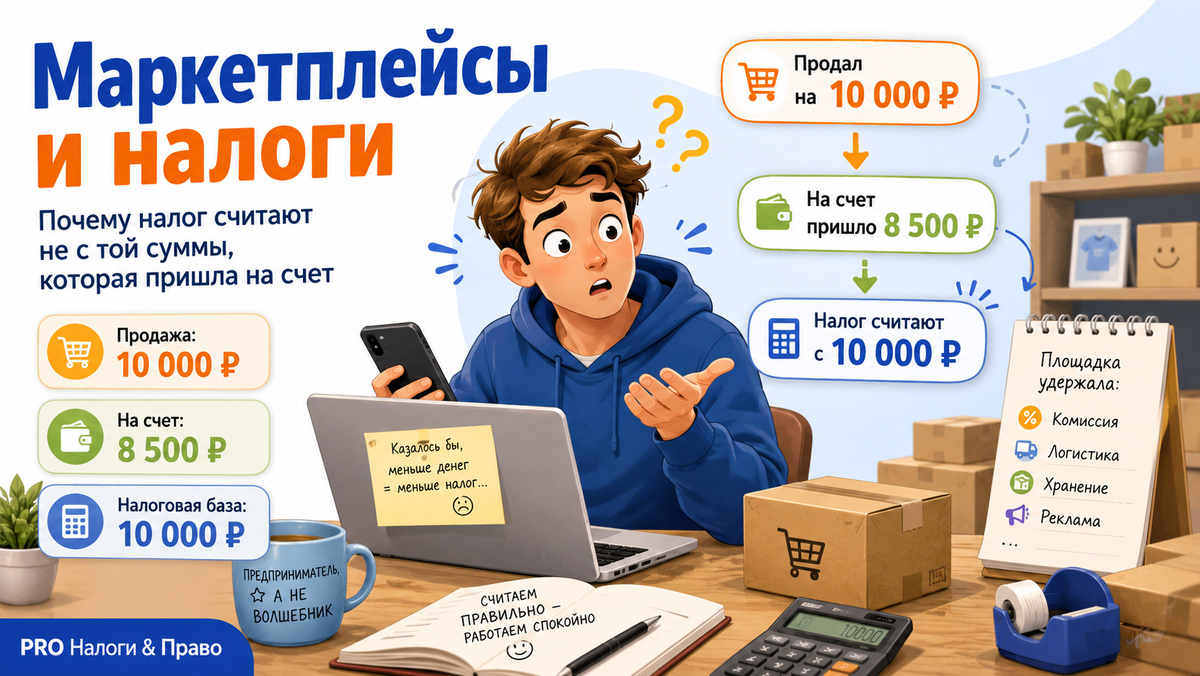

Допустим, товар продан на маркетплейсе за 10 000 рублей.

Маркетплейс удержал комиссию и услуги на 1 500 рублей.

На расчетный счет продавца поступило 8 500 рублей.

Многие предприниматели считают доходом именно 8 500 рублей.

Но для УСН доходом будет не 8 500 рублей, а вся сумма продажи - 10 000 рублей.

Комиссия маркетплейса не уменьшает доход автоматически.

💼 Если продавец применяет УСН «доходы»

При УСН с объектом «доходы» налог считается со всей суммы дохода.

То есть если покупатель заплатил за товар 10 000 рублей, а маркетплейс удержал 1 500 рублей комиссии, налоговая база все равно формируется исходя из 10 000 рублей.

Комиссию, логистику, хранение, рекламу и другие удержания маркетплейса при объекте «доходы» учесть в расходах нельзя.

Для продавца это важный момент.

На счете может быть одна сумма, а налог нужно считать с большей суммы.

И если вести учет только по банковским поступлениям, можно занизить доходы по УСН.

📊 Если продавец применяет УСН «доходы минус расходы»

Здесь ситуация другая.

Доход все равно отражается в полной сумме реализации.

Но комиссию маркетплейса и отдельные расходы площадки можно учесть в расходах, если они документально подтверждены и соответствуют правилам главы 26.2 НК РФ.

То есть в примере с продажей на 10 000 рублей продавец отражает:

- доход 10 000 рублей;

- расход 1 500 рублей, если комиссия подтверждена отчетом маркетплейса и подходит для учета.

Именно поэтому продавцам на УСН «доходы минус расходы» особенно важно правильно хранить отчеты маркетплейса, акты, УПД, детализацию удержаний и документы по услугам площадки.

🔍 Почему нельзя ориентироваться только на банковскую выписку

Банковская выписка показывает только то, сколько маркетплейс перечислил продавцу.

Но она не показывает полную картину:

- сколько покупатель фактически заплатил за товар;

- какую комиссию удержала площадка;

- какие услуги были зачтены;

- какие были возвраты;

- какие скидки применялись;

- какие суммы маркетплейс компенсировал продавцу;

- какие операции прошли взаимозачетом.

Поэтому для налогового учета одной банковской выписки недостаточно.

Главный документ для продавца - отчет маркетплейса.

Именно из него обычно видно, какая была сумма реализации, какие удержания сделал маркетплейс и какие суммы должны попасть в доходы и расходы.

⚠️ Что со скидками маркетплейса

Отдельная сложная тема - скидки.

На практике бывают разные ситуации.

Если продавец сам снизил цену товара, то выручка определяется исходя из фактической цены продажи.

Если же скидку покупателю предоставил маркетплейс за свой счет и потом компенсировал ее продавцу, сумма такой компенсации включается в доходы продавца на дату ее получения.

ФНС также обращала внимание, что у продавца есть возможность определить цену продажи и сформировать налоговую базу на основании отчета маркетплейса, даже если размер скидки становится понятен только из отчета площадки. :contentReference[oaicite:2]{index=2}

Поэтому скидки, бонусы, компенсации и удержания нельзя учитывать «на глаз».

Их нужно разбирать по отчетам маркетплейса и условиям оферты.

🔄 Что делать с возвратами

Если покупатель вернул товар, продавец может уменьшить доходы на сумму выручки от реализации возвращенного товара.

Но уменьшение нужно делать в том периоде, в котором произошел возврат.

Это еще одна причина, почему важно регулярно сверять отчеты маркетплейса с налоговым учетом.

Если возвраты отражаются с задержкой или не попадают в учет, налоговая база может быть искажена.

🧮 Почему эта тема особенно важна в 2026 году

В 2026 году у бизнеса и так стало больше налоговых вопросов: НДС на УСН, новые лимиты, выбор ставок, электронные документы, контроль за операциями.

Для продавцов на маркетплейсах это особенно чувствительно, потому что у них много операций, возвратов, скидок, комиссий и взаимозачетов.

Ошибка в одной продаже может быть небольшой.

Но если таких операций тысячи, ошибка в методике учета может привести к серьезному занижению доходов.

А дальше возможны требования ФНС, уточненные декларации, пени, штрафы и вопросы к реальности расходов.

📌 Что стоит проверить продавцу

Продавцам на маркетплейсах стоит проверить:

- какую сумму они отражают в доходах по УСН;

- не считают ли налог только с суммы поступления на расчетный счет;

- как учитывается комиссия маркетплейса;

- какой объект УСН применяется - «доходы» или «доходы минус расходы»;

- есть ли отчеты маркетплейса за каждый период;

- совпадают ли данные отчетов с КУДиР;

- как отражаются возвраты;

- как учитываются скидки, бонусы и компенсации;

- есть ли документы по услугам маркетплейса;

- правильно ли настроена учетная программа.

Главная ошибка - считать, что маркетплейс сам все правильно посчитает для налогов.

Маркетплейс формирует отчеты по своим правилам и условиям оферты.

А налоговую ответственность за правильность учета несет сам продавец.

✅ Главный вывод

При торговле через маркетплейс налог по УСН нельзя считать только с суммы, которая пришла на расчетный счет.

Доходом продавца обычно является вся сумма продажи товара покупателю, включая комиссию и удержания маркетплейса.

При УСН «доходы» такие удержания не уменьшают налоговую базу.

При УСН «доходы минус расходы» комиссию можно учесть в расходах, но только при правильном документальном подтверждении.

Поэтому продавцам важно вести учет не только по банковским поступлениям, но и по отчетам маркетплейса.

В PRO Налоги & Право мы помогаем продавцам на маркетплейсах проверить налоговый учет, разобраться с доходами, комиссиями, скидками, возвратами, подготовить пояснения для ФНС и снизить налоговые риски.