Среди трейдеров живёт устойчивая легенда: спредовые конструкции на фьючерсах — это что-то вроде «облегчённого режима» срочного рынка. Купил один контракт, продал другой, разница застрахована, риск минимальный. Так звучит реклама. Реальность жёстче: на спредах теряют деньги ровно так же, как на обычных фьючерсах, только теряют дольше и с большим удивлением.

Разберём пять конкретных ошибок, которые превращают «безопасную» стратегию в источник тихих убытков. Каждая разобрана на примере с цифрами — нефть, золото, кукуруза, соя. Это не теория из учебника, а вещи, на которых сыплются ровно те новички, которые пришли в спреды «отдохнуть от волатильности».

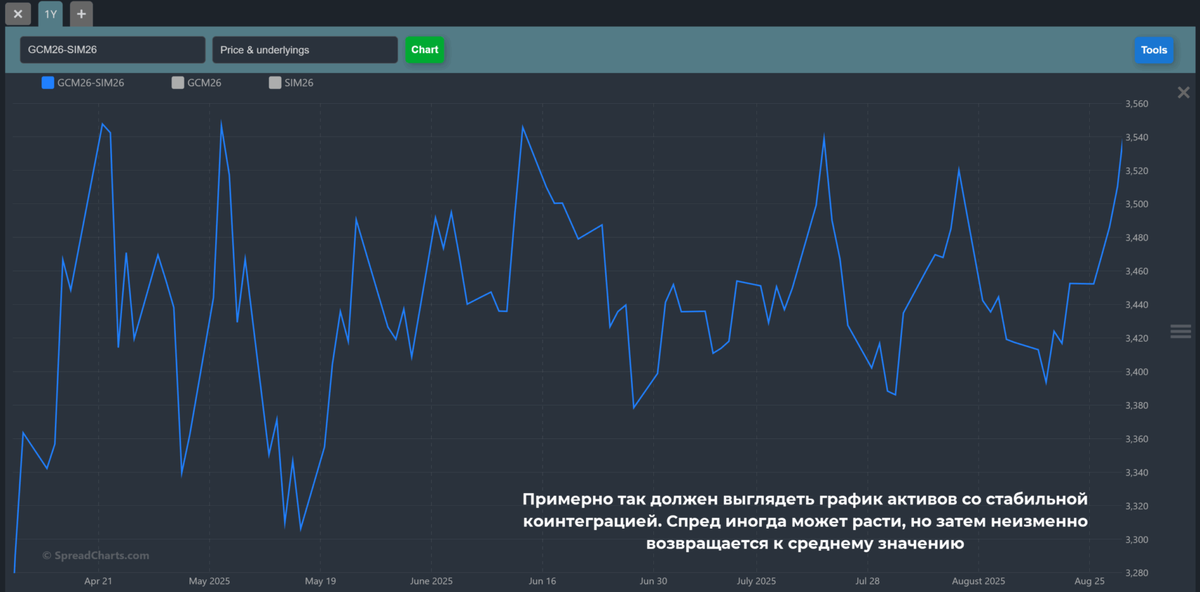

Ошибка 1: путать корреляцию с коинтеграцией

Когда новичок открывает терминал и видит, что два актива «ходят вместе», он считает их готовой парой для спреда. Логика кажется железобетонной: раз золото и серебро коррелируют на 0,85 — значит, отклонение между ними обязано вернуться к норме. Это и есть главная ловушка спредовой торговли.

Корреляция показывает только синхронность движений в моменте. Два актива могут расти вместе годами, а потом разъехаться навсегда и не вернуться. Для спредовой стратегии нужна другая характеристика — коинтеграция. Она означает, что разница между активами статистически тяготеет к среднему значению, и любое отклонение со временем сглаживается.

Высокая корреляция без коинтеграции — это пара активов, которая «развалится» в самый неподходящий момент. Именно так теряли деньги те, кто торговал спреды нефть–газ в 2022 году, не проверив структурную связь.

Практическая проверка занимает 15 минут. На исторических данных за 2–3 года считаете спред между активами и смотрите его график. Если линия болтается вокруг постоянного среднего и регулярно возвращается к нему — пара пригодна. Если спред дрейфует в одну сторону, как обычный тренд, — забудьте про эту пару, mean reversion на ней не работает.

Ошибка 2: входить только по Z-score, игнорируя контекст

Z-score — это статистическая метрика, которая показывает, на сколько стандартных отклонений текущий спред отдалился от среднего. По индустриальному стандарту вход открывается при значении ±2, закрытие — при возврате в диапазон ±0,5. Стоп — при ±3.

Звучит как идеальный механический торговый сигнал. И в этом главная проблема. Новичок видит Z-score = −2,8, открывает позицию по сценарию mean reversion и ждёт прибыль. А потом смотрит, как Z-score уходит к −3, потом к −3,5, и стопает позицию с убытком, который перекрывает три предыдущие удачные сделки.

Конкретный пример из практики. Май 2025: трейдер увидел Z-score = +2,3 на crack-спреде, продал 2 контракта бензина RBOB по $2,05/галлон, 1 контракт дизеля по $2,20/галлон, купил 3 контракта нефти WTI по $60,07/баррель. Итог через две недели:

- Бензин снизился до $2,039 — прибыль $924 на 2 контракта.

- Дизель упал до $2,16 — прибыль $1 680.

- Нефть просела до $58,85 — убыток $3 660 на 3 контракта.

Итоговый минус — $1 056. Сигнал был «правильным» по Z-score, но рынок ушёл против ожидания, потому что упало всё одновременно, а не разъехалось.

Урок простой: Z-score — это осциллятор. И он работает по тем же законам, что обычный RSI или Stochastic. Перепроданность не означает разворот. Перед открытием позиции нужно проверять причины отклонения. Если оно вызвано фундаментальным фактором — санкции, форс-мажор, структурная перестройка отрасли — спред может остаться в аномальной зоне месяцами.

Ошибка 3: открывать обе ноги асимметрично по объёму

Самая дорогая ошибка спредового трейдера — собрать конструкцию из равного количества контрактов без учёта стоимости активов. Кажется логичным: один фьючерс на золото плюс один на серебро — вот и спред. По факту это не спред, а две позиции, в которых одна нога перевешивает другую в разы.

Считаем на актуальных цифрах. Фьючерс на золото — $3 880 за унцию, контракт на 100 унций, общая стоимость $388 000. Серебро — $47,5 за унцию, контракт на 5 000 унций, стоимость $237 500. Если открыть позиции в пропорции 1:1, на золоте окажется в 1,63 раза больше денег. Любое движение жёлтого металла окажет на P/L диспропорциональное влияние, и логика mean reversion перестанет работать.

Правильная пропорция: 388 000 / 237 500 ≈ 1,63. Это означает, что на 2 контракта по золоту нужно открывать 3 по серебру (или 1 к 2, если объём не позволяет более точного балансирования). После такого выравнивания финансовый размер обеих ног становится сопоставим, и спред начинает реально торговать разницу, а не выживание одной из позиций.

Реальный кейс с правильной симметрией. Z-score Gold/Silver = −2,92, серебро переоценено относительно золота. Открывается позиция: 2 контракта длинных по золоту + 3 коротких по серебру. Итог по закрытию:

- Прибыль по золоту: $202,3 на унцию × 100 × 2 = $40 460.

- Убыток по серебру: $0,95 × 5 000 × 3 = $14 250.

- Чистый результат: $26 210.

В асимметричной конструкции 1:1 итог был бы примерно $20 230 минус $4 750, итого около $15 480. На правильной пропорции спред заработал в 1,7 раза больше при том же сигнале.

Ошибка 4: торговать спред в неподходящем рыночном режиме

Многие новички считают, что раз спред — это «нейтральная стратегия», его можно торговать в любых условиях. Это неверно. Разные типы спредов работают только в определённых режимах рынка, и попытка применить mean reversion в моменты структурных сдвигов даёт затяжные убытки.

Простая карта соответствия:

- Боковой рынок — рабочая зона для календарных спредов. Контанго и бэквордация играют по предсказуемой логике хранения и переноса позиций.

- Трендовый рынок — лучше работают межтоварные спреды. Абсолютные цены растут или падают вместе, но разница между ними двигается осмысленно.

- Всплеск волатильности — открывается окно для mean reversion. На короткие интервалы связи между активами «ломаются», но потом восстанавливаются.

- Структурный кризис — спреды не торгуем вообще. История 2020 года с отрицательной нефтью показала, как ликвидность исчезает и закрыть позицию невозможно даже технически.

Хорошая иллюстрация — нефтяной шок весны 2020. Спред между майскими и июньскими контрактами WTI достигал $58 на баррель из-за отрицательных цен по ближнему. Формально это был «сигнал века» по Z-score. По факту заработать на нём было невозможно: ликвидности не существовало, спред «застрял» в аномалии, а попытки войти на восстановление приводили к проскальзываниям, перекрывавшим всю расчётную прибыль.

Ошибка 5: недооценивать leg risk и execution risk

На бумаге спред выглядит как единая позиция. На практике это две (или три) отдельные сделки, каждая со своим стаканом, своей ликвидностью, своей экспирацией. Если на бирже нет встроенного инструмента «спред в одну заявку», трейдеру приходится собирать конструкцию руками — и тут начинается череда мелких потерь, которая в итоге съедает всю стратегию.

Legging in — поочерёдное открытие ног — выглядит безобидно. Купил соевые бобы по плану, тут же иду продавать шрот, потом масло. Но между первой и третьей сделкой проходит 30–90 секунд. На быстром рынке это означает, что соотношение между ценами уже сместилось, и собранный спред больше не соответствует расчётному сигналу.

В арбитражных стратегиях leg risk фатален. Расхождения между биржами существуют доли секунды — за это время вручную успеть открыть две ноги невозможно. Поэтому межбиржевые спреды — поле высокочастотных алгоритмов, не ручных трейдеров.

Кроме leg risk есть expiration risk — приближение даты экспирации ближнего контракта резко повышает волатильность и снижает ликвидность. И есть structure risk — момент, когда фундаментальная связь между активами разрушается из-за внешнего события. Когда Россия в 2022 году переключилась на азиатские рынки нефти, традиционный спред Brent–Urals развалился вместе с привычной зависимостью. Спред перестал быть mean-reverting и стал трендовым — все, кто торговал его по старым лекалам, понесли потери.

Контролируется этот класс рисков тремя приёмами. Первое — выбирать инструменты, по которым биржа поддерживает спред-заявку в одну операцию. На Московской бирже такие конструкции существуют для большинства ликвидных фьючерсов. Второе — устанавливать стопы на уровне Z-score = ±3. Это автоматически закрывает позицию, если расхождение усиливается, а не нормализуется. Третье — избегать удержания позиций через дату экспирации ближней ноги.

Что это значит на практике

Спредовая торговля — это не упрощённая версия фьючерсов. Это отдельное направление со своей математикой, своими режимами рынка и своим набором рисков. У него есть реальные преимущества: спред-маржа на бирже ниже обычной, чувствительность к новостным гэпам слабее, на стороне трейдера работает не интуиция, а статистика.

Но «безопасность» — иллюзорна. Из пяти типичных ошибок, разобранных выше, любая способна превратить десятки прибыльных сделок в один большой минус. Спред — это инструмент, требующий не меньшей дисциплины, чем направленная торговля. Здесь не угадывают цену, здесь считают: коинтеграцию, Z-score, симметрию объёмов, лимиты исполнения.

Если хочется попробовать — начинать стоит с самой простой конструкции на ликвидном базовом активе. Календарный спред на нефти WTI, кукурузе или природном газе. Без энергетики 3:2:1, без crush spread 11:9:10, без межбиржевого арбитража. На одном тикере, на двух экспирациях, на минимальном объёме. И не для «отдыха от волатильности», а для тренировки навыка работы со статистикой.

Полный разбор всех видов фьючерсных спредов — календарных, межтоварных, энергетических, сельскохозяйственных и межбиржевых — с формулами расчёта, примерами сделок и графиками P/L по каждой стратегии: на сайте BUYHOLD.ru.