В 2008 году General Motors производила автомобиль по издержкам выше рыночной цены. Каждая проданная машина приносила убыток. Компания знала об этом — но продолжала производить, потому что остановка заводов стоила бы ещё дороже. Это наглядно показывает: понимание структуры издержек — не академическая задача. Это вопрос выживания бизнеса. GM в итоге обанкротилась и получила государственную помощь. Компании которые управляют издержками осознанно — выживают и развиваются.

Что такое издержки производства

Издержки производства — это все затраты, которые несёт производитель в процессе создания товара или услуги. Всё, что тратится на ресурсы: сырьё, труд, оборудование, аренда, энергия, управление — всё это издержки.

Издержки это не просто расходы в бухгалтерском смысле. В экономике издержки шире: они включают и явные (реальные денежные выплаты) и скрытые (альтернативные стоимости ресурсов). Именно поэтому экономические и бухгалтерские издержки различаются.

Зачем производитель рассчитывает издержки и прибыль: без этого невозможно установить цену, оценить прибыльность, принять решение об объёме производства, сравнить эффективность с конкурентами, найти резервы для снижения себестоимости.

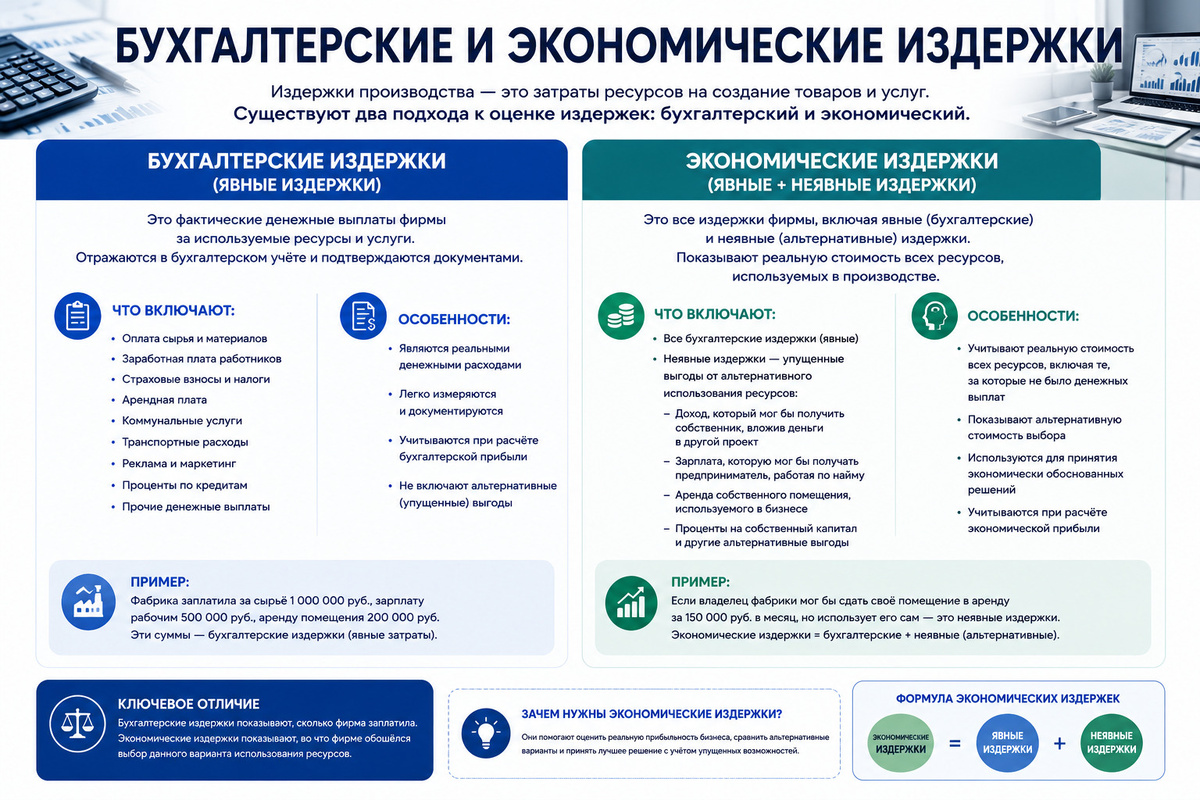

Бухгалтерские и экономические издержки

Это первое и принципиальное разграничение в теории издержек.

- Бухгалтерские издержки (явные) — фактические денежные платежи за приобретённые ресурсы: зарплата сотрудников, аренда помещений, стоимость сырья, оплата коммунальных услуг, амортизация оборудования. То что отражается в финансовой отчётности.

Формула бухгалтерской прибыли: Бухгалтерская прибыль = Выручка − Явные издержки

- Экономические издержки (явные + неявные) — включают ещё и альтернативные издержки: стоимость ресурсов которыми владеет производитель и которые мог бы использовать иначе. Предприниматель вложил в бизнес собственные 5 млн рублей. Если бы не вложил — мог бы положить на депозит под 12% годовых. Упущенные 600 000 рублей — это неявные издержки, хотя в бухгалтерии их нет.

Формула экономической прибыли: Экономическая прибыль = Выручка − Явные издержки − Неявные издержки

Если экономическая прибыль нулевая — бизнес работает «в ноль» с точки зрения альтернатив. Положительная экономическая прибыль означает что бизнес приносит больше чем лучшая альтернатива использования ресурсов.

Постоянные и переменные издержки

Главное практическое разграничение для управления бизнесом.

Постоянные издержки (FC — Fixed Costs)

Постоянные издержки — затраты которые не зависят от объёма производства в краткосрочном периоде. Производите 100 единиц или 10 000 — аренда офиса одинакова.

Примеры постоянных издержек: аренда помещений и оборудования, зарплата административного персонала (фиксированная часть), амортизация основных средств, страховые взносы, проценты по кредитам, коммунальные платежи (базовая часть).

Постоянные издержки не означают что они неизменны абсолютно. В долгосрочном периоде все издержки переменны — можно расторгнуть договор аренды, сократить персонал, продать оборудование. Постоянными они называются в краткосрочном периоде — пока производственная мощность не меняется.

Формула средних постоянных издержек (AFC):

AFC = FC / Q, где Q — объём производства

Пример: постоянные издержки пекарни — 100 000 рублей в месяц. При выпечке 1 000 буханок AFC = 100 руб/буханка. При 10 000 буханок AFC = 10 руб/буханка. Это эффект масштаба: постоянные издержки «размазываются» по большему числу единиц.

Переменные издержки (VC — Variable Costs)

Переменные издержки изменяются вместе с объёмом производства. Больше произвели — больше потратили.

Примеры переменных издержек: сырьё и материалы, сдельная оплата труда рабочих, электроэнергия на производство, топливо, упаковка, транспортные расходы на доставку сырья.

Формула средних переменных издержек (AVC):

AVC = VC / Q

Пример: на 1 000 буханок ушло муки, масла и дрожжей на 50 000 рублей. AVC = 50 руб/буханка.

Общие, средние и предельные издержки

Совокупные издержки

Общие издержки (TC — Total Costs) — сумма всех постоянных и переменных издержек за период.

Формула общих издержек: TC = FC + VC

Пример: постоянные издержки пекарни 100 000 руб., переменные при выпечке 5 000 буханок — 250 000 руб. TC = 350 000 руб.

Средние общие издержки

Средние издержки (ATC — Average Total Costs) — издержки на единицу продукции.

Формула средних издержек: ATC = TC / Q = AFC + AVC

Пример: при выпуске 5 000 буханок TC = 350 000 руб. ATC = 350 000 / 5 000 = 70 руб/буханка.

Средние издержки — ключевой показатель для ценообразования. Цена должна покрывать ATC плюс обеспечивать желаемую прибыль.

Предельные издержки

Предельные издержки (MC — Marginal Costs) — прирост общих издержек при производстве одной дополнительной единицы продукции.

Формула предельных издержек: MC = ΔTC / ΔQ

Пример: при производстве 5 000 буханок TC = 350 000 руб. При 5 001 буханке TC = 350 065 руб. MC = 65 рублей.

Предельные издержки — центральный инструмент принятия производственных решений. Пока MC < цены — производить выгодно. Когда MC превышает цену — производство дополнительной единицы убыточно. Производитель максимизирует прибыль при MC = цене.

Явные и неявные издержки

- Явные издержки (внешние) — денежные платежи внешним поставщикам ресурсов. Всё что отражается в бухгалтерском учёте: зарплата нанятых сотрудников, оплата аренды, платежи за сырьё.

- Неявные издержки (внутренние) — альтернативная стоимость собственных ресурсов предпринимателя. Три основных вида: упущенная зарплата (предприниматель работает в своём бизнесе, а не нанимается), упущенный доход на вложенный капитал (мог положить деньги на депозит), упущенная рента (мог сдать собственное помещение в аренду вместо использования под бизнес).

Издержки производства и обращения

Классическое разграничение в экономической теории:

- Издержки производства — затраты непосредственно на создание продукта: сырьё, труд рабочих, энергия на производство, амортизация производственного оборудования.

- Издержки обращения — затраты на доведение товара от производителя до потребителя: хранение, транспортировка, реклама, торговый персонал, упаковка для продажи. Делятся на дополнительные (добавляют стоимость — транспортировка, хранение) и чистые (не добавляют стоимость — реклама, учёт, торговые операции).

Таблица видов издержек с формулами

Себестоимость и издержки: в чём разница

Издержки и себестоимость — близкие, но не тождественные понятия. В российской практике себестоимость — бухгалтерский показатель: совокупность затрат на производство и реализацию продукции согласно ПБУ и налоговому законодательству. В неё включаются только явные издержки которые можно документально подтвердить.

Экономические издержки шире: включают неявные затраты и альтернативные стоимости которые в бухгалтерской отчётности не отражаются. Для управленческого учёта и принятия решений используют экономические издержки. Для налогового учёта — себестоимость по бухгалтерским стандартам.

Как снизить издержки производства

- Эффект масштаба. Увеличение объёма производства снижает AFC на единицу. Если постоянные издержки можно «размазать» на большее число единиц — средние издержки падают. Именно поэтому крупные производства имеют конкурентное преимущество по издержкам.

- Оптимизация переменных издержек. Поиск более дешёвых поставщиков, снижение норм расхода сырья, автоматизация ручного труда, устранение потерь в производственном процессе (бережливое производство, Lean). Toyota снизила производственные издержки в разы применяя систему TPS — ключевой элемент которой устранение семи видов потерь (муда).

- Аутсорсинг непрофильных функций. Бухгалтерия, IT-поддержка, уборка, охрана — если это не ключевые компетенции, часто дешевле передать внешнему подрядчику чем держать штат.

- Переговоры с поставщиками. Долгосрочные контракты, увеличение объёма закупок, предоплата в обмен на скидку — всё это снижает стоимость входящих ресурсов.

- Технологическая модернизация. Новое оборудование часто даёт меньший расход энергии, сырья и рабочего времени. Инвестиции в технологии снижают переменные издержки на единицу продукции.

- Устранение дефектов и переделок. Каждый бракованный продукт — издержки без выручки. Система контроля качества снижает долю брака и соответственно средние издержки.

Издержки — это не просто строчки в бухгалтерском учёте. Это структура которая определяет конкурентоспособность, ценообразование и в конечном счёте выживаемость бизнеса. General Motors не первая и не последняя компания которая обнаружила это слишком поздно. Производители которые понимают свои издержки глубже конкурентов — имеют возможность управлять ценой, принимать правильные производственные решения и находить резервы там где другие их не видят.

Больше статей про маркетинг — delo-v-lidah.ru