Что случилось?

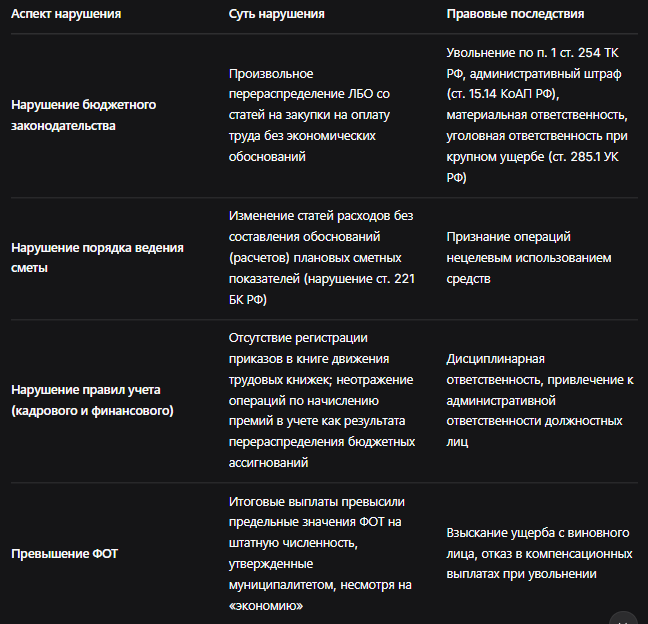

После проведения проверки контрольно-счетным органом была выявлена схема, при которой руководитель муниципального финансового управления незаконно перераспределял бюджетные средства. Выяснилось, что сотрудникам учреждения за счет формально образовавшейся экономии бюджета регулярно выплачивались годовые и квартальные премии, а также поощрительные выплаты к праздникам. Для этого ассигнования в бюджетной смете переносились с других статей расходов на заработную плату.

Принципиальным моментом стало то, что обоснования (расчеты) к таким изменениям в смету не составлялись, что является прямым нарушением порядка ведения бюджетной сметы. Кроме того, приказы о премировании, подписанные руководителем, не отражались в книге регистрации по личному составу, что нарушало принятые в муниципалитете правила централизованного кадрового учета.

Нарушение заключалось не в самом факте выплаты премий, а в процедуре. Фактически учреждение не располагало средствами для их выплаты, хотя формально все расходы не превышали доведенных лимитов бюджетных обязательств (ЛБО). Руководитель произвольно перераспределяла остатки ЛБО, предназначенные для осуществления закупок товаров, работ и услуг, на увеличение ЛБО по оплате труда персонала, создав тем самым искусственную «экономию». Суды трех инстанций сочли увольнение законным.

Что решили суды?

Судебная коллегия по гражданским делам Девятого кассационного суда общей юрисдикции (9-й КСОЮ) 9 апреля 2026 года вынесла определение № 88-3193/2026, которым признала законным увольнение руководителя. Суд отметил, что учреждение допустило нецелевой расход бюджетных средств, поскольку итоговые выплаты превысили предельные значения фонда оплаты труда (ФОТ), установленные на уровне муниципального образования. Перераспределение средств между статьями производилось без подтверждающих документов (обоснований и расчетов).

Суд также указал на нарушение порядка ведения кадрового учета: приказы о премировании не вносились в книгу регистрации по личному составу. Таким образом, своими действиями руководитель нарушил положения Бюджетного кодекса РФ (принцип адресности и целевого характера бюджетных средств), а также локальные нормативные акты муниципалитета.

Амурский областной суд в апелляционном определении от 22 октября 2025 г. по делу № 33АП-2989/2025 также указал, что ущерб учреждению выражается в том, что премируя работников, руководитель превысила предельные значения ФОТ, установленные на уровне муниципального образования в расчете на штатную численность.

Корень проблемы и как исправить в рамках закона

Суть нарушения — это подмена целевого назначения бюджетных средств. Хотя формально все действия производились в пределах выделенных лимитов, суд оценил их как нецелевой расход, поскольку нарушена цель предоставления ассигнований.

Почему экономия оказалась искусственной

Суд признал экономию фонда оплаты труда искусственной. При перераспределении ЛБО важно помнить, что:

- Целевое назначение средств. Средства, сэкономленные на закупках, не могут автоматически направляться на премии, так как их целевое назначение — материально-техническое обеспечение деятельности учреждения.

- Отсутствие обоснований. Для изменения бюджетной сметы необходимо составлять обоснования (расчеты) плановых сметных показателей.

- Превышение ФОТ. Премируя работников за счет перераспределения, руководитель превысил предельные значения ФОТ, установленные муниципалитетом.

Что делать руководителю, чтобы избежать увольнения

1. Соблюдайте процедуру перераспределения средств. Любое изменение бюджетной сметы должно сопровождаться обоснованиями (расчетами) плановых сметных показателей.

2. Оформляйте кадровые документы. Все приказы о премировании должны регистрироваться в установленном порядке.

3. Соизмеряйте премии с ФОТ. Итоговый размер выплат не должен превышать предельные значения ФОТ, установленные учредителем.

4. Учитывайте волю учредителя. Если муниципальный акт ограничивает премирование за счет вакансий, такие ограничения нужно соблюдать.

Риски оспаривания увольнения

Руководители, пытающиеся оспорить увольнение за перераспределение средств, часто ссылаются на следующие аргументы, но они, как правило, не принимаются судами:

- «Формально лимиты не превышены». Суды оценивают целевой характер расходов, а не только соблюдение лимитов.

- «Премии не самому себе, а сотрудникам». Ущерб учреждению возникает и в этом случае.

- «Экономия образовалась объективно». Суд может признать экономию искусственной и целенаправленной.

- «Контрольный орган не выявил нарушений при уточнении бюджета». Отсутствие замечаний при уточнении бюджета не освобождает от ответственности за последующее нецелевое расходование.

Бесплатная консультация юриста

Заключение

Определение 9-го КСОЮ от 9 апреля 2026 года № 88-3193/2026 стало важным сигналом для руководителей бюджетных учреждений. Суды подтвердили, что формальное соблюдение лимитов не оправдывает произвольное изменение статей расходов без должных обоснований. Увольнение за нецелевое использование бюджетных средств при перераспределении «экономии» фонда оплаты труда признается законным.

Руководителям учреждений, их заместителям и главным бухгалтерам следует помнить: принятие необоснованных решений, причиняющих ущерб учреждению, может стать основанием для расторжения трудового договора. Суды будут проверять не только факт выплаты, но и законность источника средств. Если средства были сэкономлены на закупках, их перенаправление на премии без экономического обоснования будет квалифицировано как нецелевое использование.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Суды трех инстанций сочли увольнение законным, отметив, что учреждение допустило нецелевой расход, поскольку итоговые выплаты превысили ФОТ, а «передвижки» делали без подтверждающих документов. Это дело — напоминание о том, что в бюджетной сфере формальный подход не работает: важна не только буква, но и дух закона, требующий целевого и эффективного использования бюджетных средств.