Чтобы инвестиционный портфель приносил богатый урожай, его нужно регулярно подкармливать. И сегодня речь пойдёт об одном из моих любимых «удобрений» — ФосАгро. Эта компания занимает почётное 14-е место по капитализации на российском рынке и составляет около 4,5% моего личного портфеля. Садитесь поудобнее — поехали разбираться, стоит ли её покупать ради пассивного дохода.

Что такое ФосАгро?

ФосАгро — российский химический холдинг, один из мировых лидеров по производству фосфорсодержащих удобрений. Компания выпускает более 50 видов удобрений, аммиак, кормовые фосфаты и высококачественное фосфатное сырьё. Бизнес — стратегический, экспортно-ориентированный, а значит, чувствительный к курсу рубля и мировым ценам на удобрения.

Дивидендная политика: как считают выплаты?

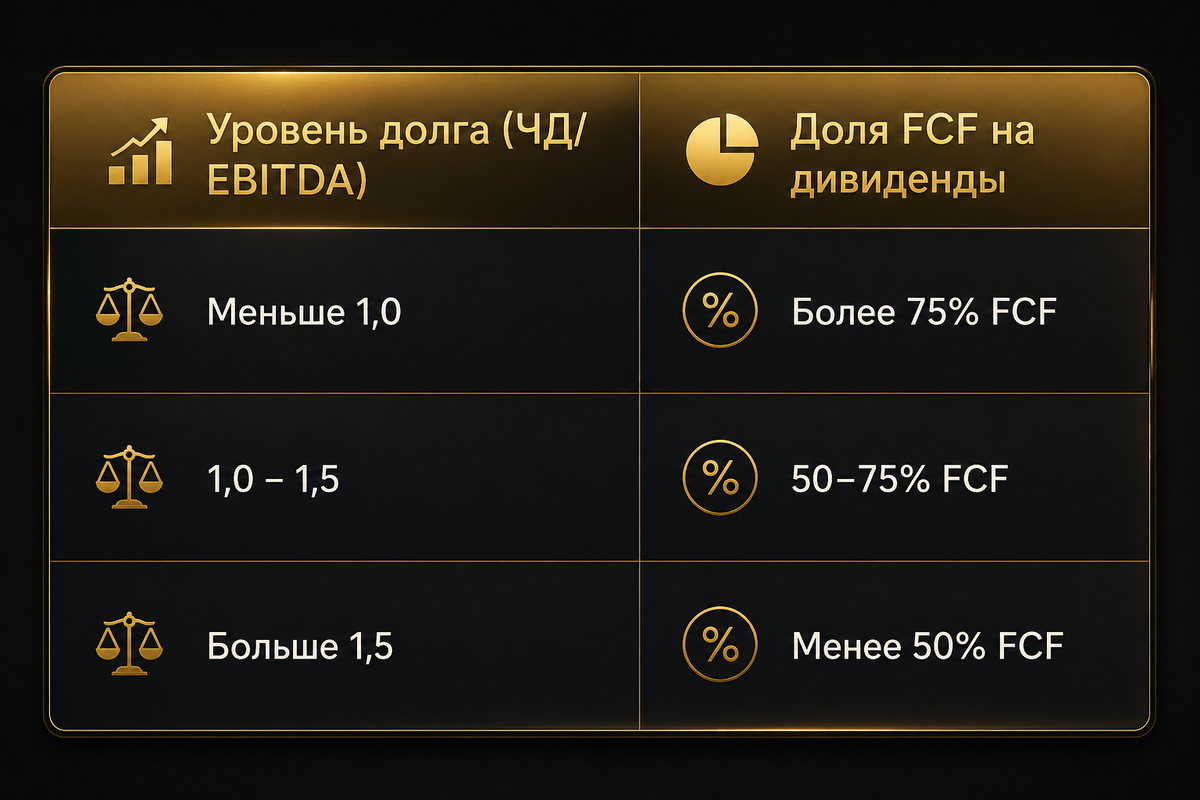

ФосАгро привязывает дивиденды к свободному денежному потоку (FCF) по МСФО, но с оглядкой на долговую нагрузку (Чистый долг / EBITDA):

При этом есть нижняя планка — не менее 50% от скорректированной чистой прибыли по МСФО. Дивиденды выплачиваются ежеквартально, хотя на практике могут быть пропуски.

Последние годы компания активно снижает долг. На конец 2025 года ЧД/EBITDA составил 1,6 — это всё ещё зона минимальных выплат (менее 50% FCF), но тенденция положительная. Как только показатель опустится ниже 1,5, дивиденды смогут вырасти.

Важный нюанс: в последнее время совет директоров даёт несколько рекомендаций по дивидендам, а утверждают обычно наименьшую. Компания пока что осторожничает, предпочитая направлять деньги на снижение долга.

История выплат и доходность

ФосАгро платит дивиденды с 2011 года. Суммы сильно выросли:

- До 2014 года — редко больше 100 ₽ на акцию.

- В 2022–2023 годах — более 1000 ₽.

- В 2025 году — 360 ₽.

Средняя доходность за 10 лет — 9,35% годовых. Неплохо, но последний год выбивается из ряда — всего 5,2%.

Сколько акций нужно для жизни на дивиденды?

Допустим, вы хотите получать 100 000 рублей в месяц (1,2 млн в год) до вычета налогов. Рассмотрим два сценария:

Сейчас рубль достаточно крепкий, что давит на экспортную выручку. Поэтому 8% — уже неплохой ориентир, а 5% — вполне реальный. Но главный позитивный момент: долговая нагрузка снижается, и со временем дивиденды могут расти.

Ближайшие дивиденды

Традиционно ФосАгро платит летом. Последние выплаты были за первое полугодие 2025 года. Значит, в июне–июле 2026 года стоит ждать дивиденды за второе полугодие 2025-го. Точную сумму пока не называли, но с учётом слабого FCF во втором полугодии чуда ждать не стоит.

Разбор отчёта за 2025 год

Кратко пройдёмся по ключевым цифрам (МСФО):

- Чистая прибыль — 114,2 млрд ₽ (+35% год к году). Отличный рост.

- Выручка — 573,6 млрд ₽ (+13%). Помогли рост объёмов продаж и высокие цены на удобрения в первой половине года.

- EBITDA — 176 млрд ₽ (почём без изменений). Рост выручки «съели» увеличившиеся себестоимость, логистика и экспортные пошлины.

- Чистый долг — 320,5 млрд ₽ (–2%). Тренд на снижение сохраняется.

- ЧД/EBITDA — 1,6 (против 1,9 годом ранее). Прогресс налицо.

- Свободный денежный поток (FCF) — в четвёртом квартале ушёл в минус на 38 млрд ₽. Причина — сезонное накопление запасов и рост инвестиций. Это временный эффект, но для ближайших дивидендов он неприятен.

Итог по отчёту: первое полугодие было сильным, второе — слабее. Крепкий рубль и рост затрат давят на результат.

Стоит ли покупать?

На короткой дистанции акции ФосАгро сейчас выглядят не очень интересно — слишком много неопределённости с ближайшими дивидендами и курсом рубля. А вот на длинном горизонте (3–5 лет) картина меняется:

- Компания — лидер отрасли, гораздо крупнее конкурентов (например, Акрона).

- Системно снижает долговую нагрузку, а значит, в будущем сможет платить больше.

- Дивидендная история длиной в 15 лет — надёжность выше средней.

А вы что думаете? Любите «удобрять» портфель такими историями или предпочитаете что-то другое?

Данная статья носит исключительно информационный и образовательный характер и не является индивидуальной инвестиционной рекомендацией. Все приведённые расчёты, прогнозы и оценки являются частным мнением автора. Перед принятием инвестиционных решений проконсультируйтесь с лицензированным финансовым советником и оцените все риски самостоятельно.