Интересный большой разбор про валютный фьючерс Si (USD/RUB) и то, как за 18 лет менялся рынок доллар-рубль через контанго и бэквардацию.

Большой разбор про квартальный валютный фьючерс Si (USD/RUB), контанго и бэквардацию за почти 18 лет торгов.

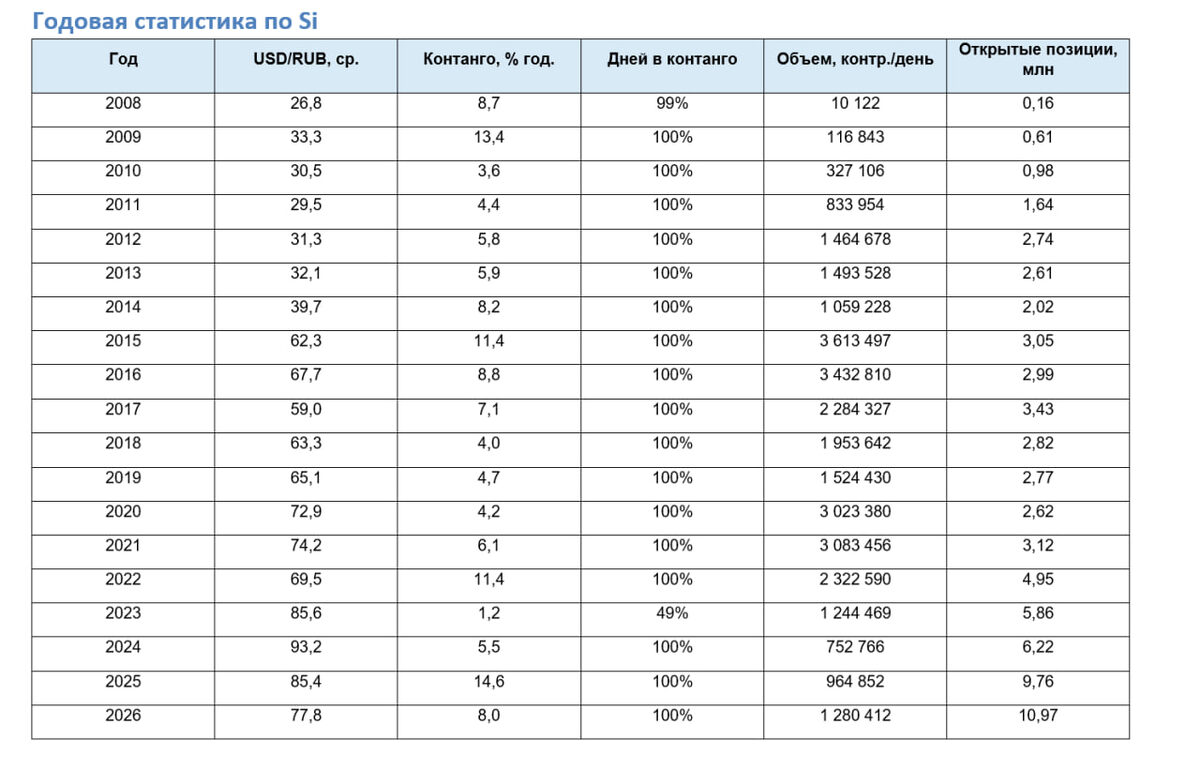

Si практически всё время находился в контанго. За весь период наблюдений не было ни одного года со средней бэквардацией, а 2023 год оказался единственным, когда рынок впервые подошёл к почти нулевым спредам: среднее контанго тогда опустилось до 1,2% годовых, а доля дней с бэквардацией приблизилась к половине всех торговых дней.

Контанго для USD/RUB — структурная особенность рынка. Причина — разница процентных ставок: рублёвая ставка исторически почти всегда выше долларовой, поэтому форвардный курс оказывается выше спота.

После 2022 года рынок заметно изменился. Объёмы торгов Si снизились, но открытые позиции при этом продолжили расти. Рынок стал меньше похож на площадку для активной спекуляции и больше — на инструмент долгосрочного удержания валютного риска и хеджа.

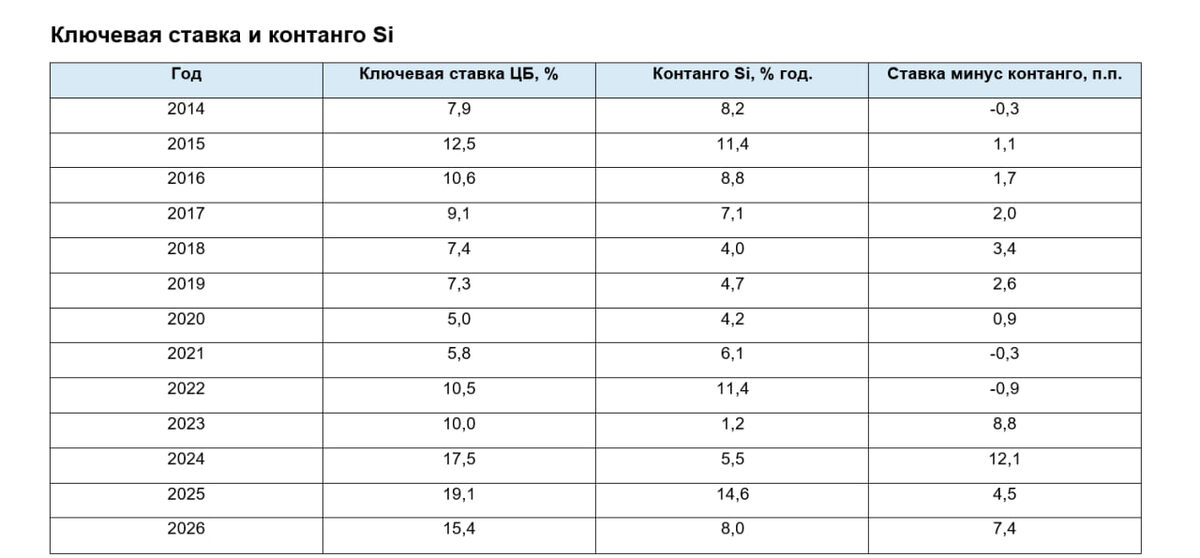

Интересно выглядит и связь контанго с ключевой ставкой ЦБ. До 2022 года механизм работал почти «по учебнику»: ставка росла — росло и контанго. После санкций и ограничений валютный арбитраж стал сложнее, а сам фьючерс перестал полноценно отражать разницу ставок.

Внутри много статистики, графиков, экстремумов и наблюдений по ликвидности рынка Si — от пиковых объёмов 2015–2021 годов до постсанкционного изменения структуры рынка.

👉 Полную версию — читайте на Смартлабе: https://smart-lab.ru/mobile/topic/1309051