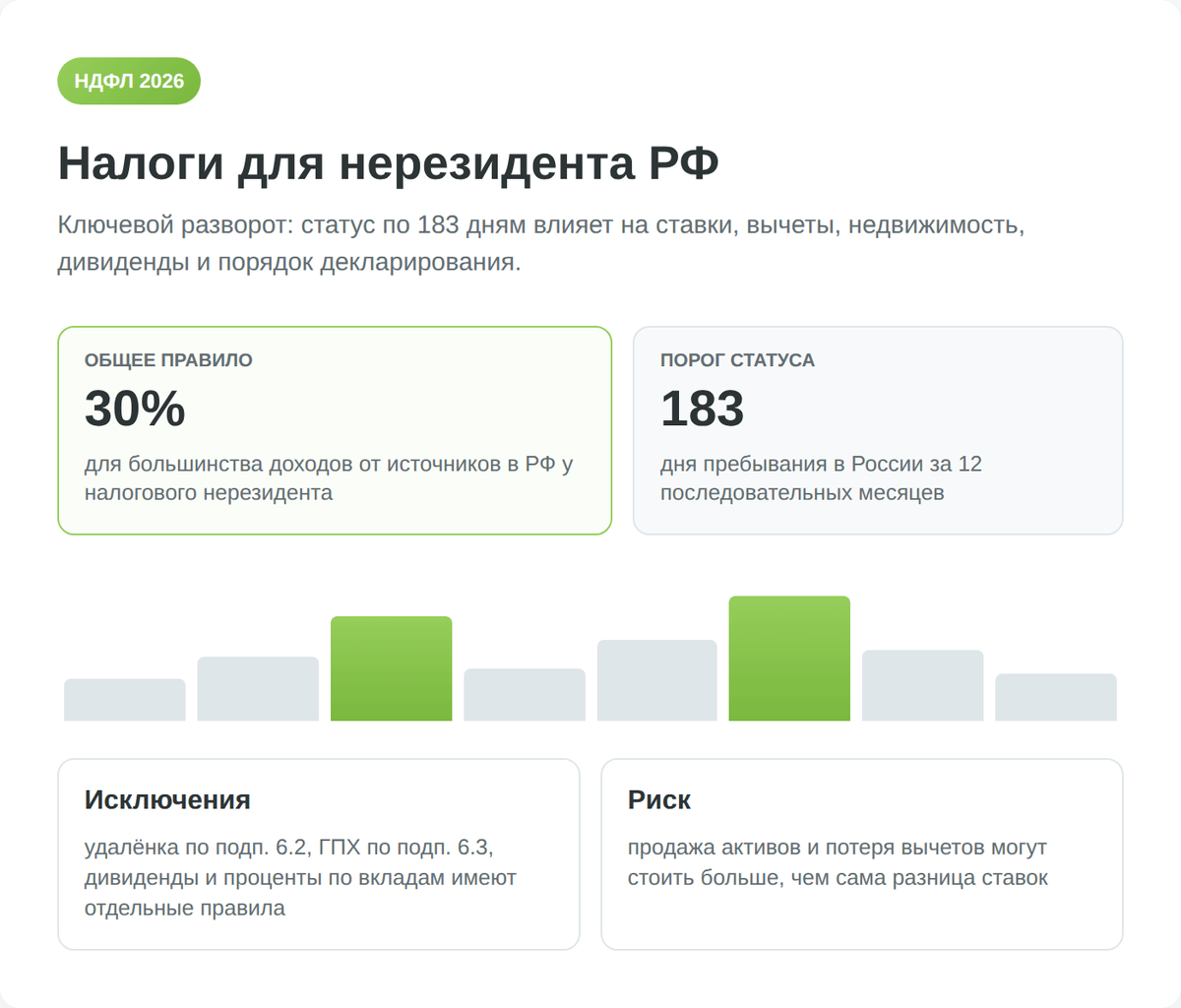

Самое дорогое слово в Налоговом кодексе для уехавшего — «не менее». «Не менее 183 дней в Российской Федерации в течение 12 следующих подряд месяцев» (статья 207 НК РФ). 183 дня — резидент. 182 дня — нерезидент. Один день разницы — и налог на продажу квартиры вырастает в семь раз, имущественный вычет на 1 миллион рублей исчезает, право на возврат за лечение пропадает, а льгота долгосрочного владения акциями обнуляется.

Это не теория. Я разобрал десяток ситуаций, в которые в 2026 году попадают уехавшие в Грузию, Армению, Казахстан и Сербию. Каждая ловушка стоит конкретных денег — от сотен тысяч до многих миллионов рублей. Все они срабатывают автоматически, без уведомления от ФНС, и их видно только постфактум — когда уже подана декларация и вернуться нельзя.

Ловушка 1. Квартира, проданная «не дотянув» месяц владения

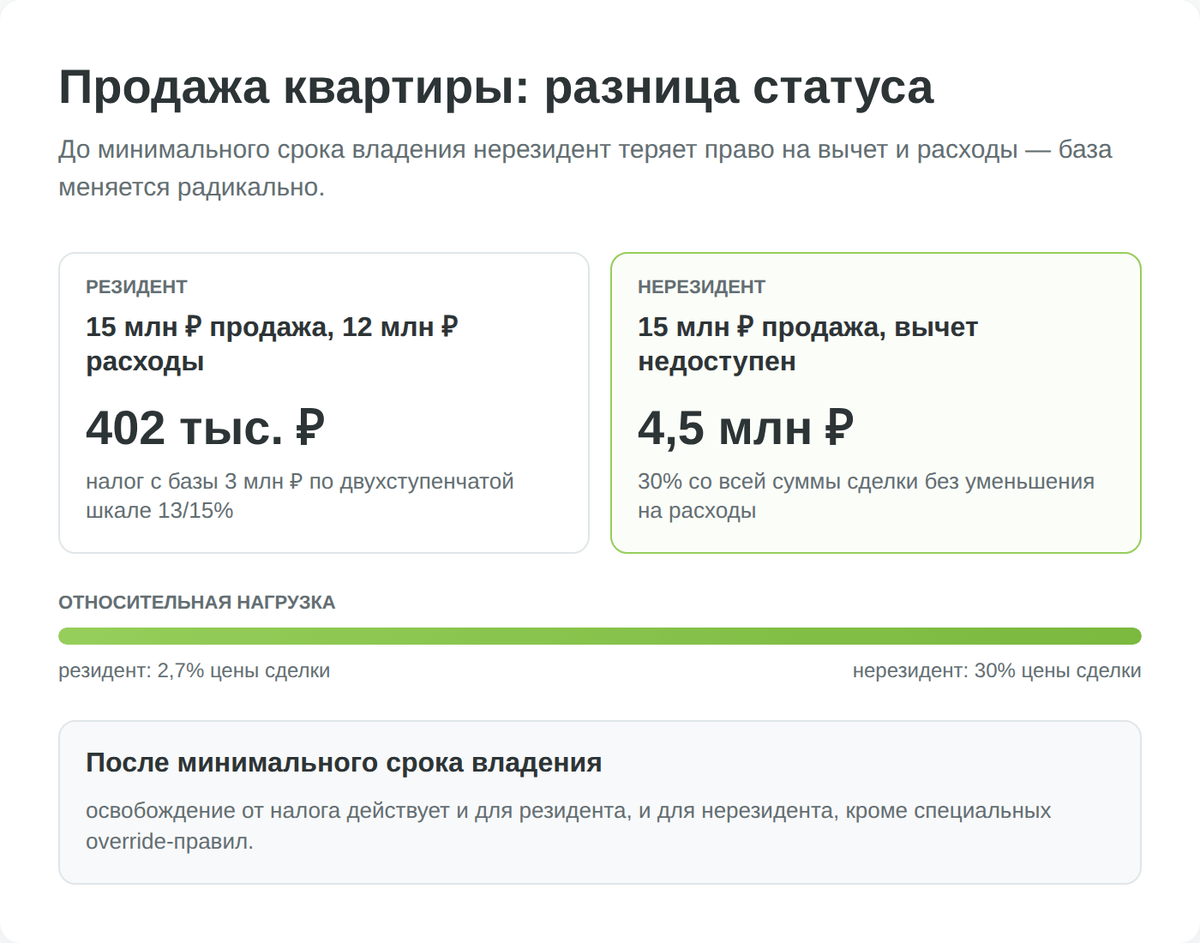

Самая дорогая ошибка из всех возможных. Вы купили квартиру в Москве за 12 миллионов и продали через 4 года и 11 месяцев. Минимальный срок владения для освобождения от налога — 5 лет (статья 217.1 НК РФ). Не дотянули один месяц.

Если вы резидент, у вас есть выбор. Уменьшить доход на стандартный вычет 1 миллион рублей или на документально подтверждённые расходы на покупку. Допустим, продали за 15 миллионов, расходы на покупку — 12 миллионов. База — 3 миллиона. Налог по двухступенчатой шкале (13% до 2,4 млн, 15% свыше) — 402 тысячи рублей.

Если вы нерезидент по итогам года — те же 15 миллионов умножаются на 30%. Получается 4,5 миллиона рублей налога. Без вычета. Без зачёта расходов. Со всей суммы сделки. Это прямо вытекает из пункта 4 статьи 210 НК — он ограничивает право на вычеты по статьям 218–221 НК налоговыми резидентами.

Разница между «резидентом» и «нерезидентом» на одной сделке — 4,1 миллиона рублей. Цена одного месяца владения, если вы его не дотянули.

Ключевая дата — не день сделки, а 31 декабря года, в котором она прошла. Если 31 декабря вы нерезидент, мартовская сделка переоценивается по нерезидентским правилам, даже если в марте вы ещё были резидентом.

Спасает только одно — если вы выдержали минимальный срок. С 1 января 2019 года, после Федерального закона № 424-ФЗ, нерезиденты освобождены от налога при продаже после минимального срока владения ровно так же, как резиденты. 3 года, если квартира — единственное жильё, получена в наследство, в дар от близкого родственника или по приватизации. 5 лет — общий случай купленной квартиры. Дотянули — 0%. Не дотянули — 30% с полной суммы.

Ловушка 2. Депозитарий, который сам переключает ставку

Эта механика срабатывает молча. У вас в портфеле через российского брокера — акции Сбербанка, Лукойла, Газпрома. Пока вы резидент, дивиденды облагаются по двухступенчатой шкале 13/15% (пункт 1.1 статьи 224 НК). Как только вы пересекли 183 дня отсутствия и стали нерезидентом — ставка автоматически переключается на 15% (пункт 3 статьи 224 НК).

На небольших суммах разница в копейках, на крупных дивидендных платежах — десятки тысяч рублей. Но это полбеды. Беда — другая.

Когда нерезидент продаёт сами акции через российского брокера, ставка налога на прибыль от сделки — 30%. Не 13/15%, как у резидента. И тут пропадает льгота долгосрочного владения по статье 219.1 НК — та самая ЛДВ, которая обнуляет налог при владении бумагой более 3 лет. Для нерезидента она недоступна.

Сценарий: вы 7 лет держали портфель российских акций, выросший с 5 до 15 миллионов рублей. Будучи резидентом, по ЛДВ налог = 0. Став нерезидентом, на продажу того же портфеля — 30% от 10 миллионов прибыли = 3 миллиона рублей. Семь лет ожидания обнулились решением, которое вы приняли, когда решали остаться за границей до конца года.

Ловушка 3. Работодатель, который продолжает считать вас своим

Самая массовая, но в 2024–2026 годах — частично закрытая. Если вы оформлены по трудовому договору в российской компании и работаете дистанционно из-за границы, с 1 января 2024 года действует подпункт 6.2 пункта 1 статьи 208 НК, введённый Федеральным законом № 389-ФЗ. Ваша зарплата всё ещё считается доходом от источника в РФ, но облагается по той же пятиступенчатой шкале, что и у резидентов (13/15/18/20/22%, пороги 2,4 / 5 / 20 / 50 млн рублей). Это пункт 3.1 статьи 224 НК, действующий с 2025 года после Федерального закона № 176-ФЗ.

Для разработчика из Тбилиси с зарплатой 250 тысяч рублей в месяц (3 миллиона в год) налог составит 402 тысячи рублей за год — те же 13,4% эффективной ставки, что и у коллеги в Москве. Никаких 30%.

Где ловушка? Подпункт 6.2 защищает только трудовой договор с российской организацией. Если вы переведены в локальную «дочку» — эстонскую, казахстанскую, армянскую — это уже не доход от источника в РФ, и норма не работает. Это означает, что компании, переоформляющие сотрудников через иностранные юрлица «для безопасности», по сути уводят их из-под этой льготы. И ещё один нюанс. Подпункт 6.2 — это про трудовой договор. Если у вас ГПХ, оказание услуг, подряд — действует другая норма, подпункт 6.3, с двухуровневой проверкой инфраструктуры. И там может быть совершенно иной результат.

Ловушка 4. Фрилансер на ГПХ, который сам не знает свой источник дохода

Самая тонкая, самая запутанная норма. Подпункт 6.3 пункта 1 статьи 208 НК действует с 1 января 2025 года. Логика — двухуровневая. Чтобы выплата по ГПХ от российского заказчика считалась доходом от источника в РФ, должны выполняться оба уровня одновременно.

Уровень 1 — техническая инфраструктура. Достаточно одного из трёх: используется российский домен (.ru, .рф, .su); используется информационная система с техническими средствами в РФ; используется программно-аппаратный комплекс в РФ.

Уровень 2 — субъектные критерии. Достаточно одного из трёх: вы резидент РФ; деньги приходят на счёт в российском банке; заказчик — российская организация, ИП, нотариус, адвокат или подразделение иностранной компании в РФ.

Если хотя бы один уровень не выполнен — это не российский источник, и в РФ налог вообще не платится. Звучит просто. На практике — три фрилансера на одного и того же российского клиента получают три разных результата.

Дизайнер в Сербии работает через Figma и Notion (серверы вне РФ), деньги — на сербский счёт. Уровень 1 не выполнен — нет ни домена, ни инфраструктуры в РФ. Налог в РФ не платится. Декларируется в Сербии по её правилам.

Backend-разработчик в Армении работает через VPN на сервер заказчика в дата-центре в Москве, деньги — на счёт в российском банке. Оба уровня выполнены. Налог в РФ — по пятиступенчатой шкале (13/15/18/20/22%), невзирая на то, что человек нерезидент.

SMM-специалист в Грузии ведёт Telegram-канал заказчика, использует Slack и Google Workspace (всё вне РФ), деньги — на грузинский счёт. Уровень 1 не выполнен. Налог в РФ не платится.

Бухгалтерия заказчика по умолчанию не знает, какой инфраструктурой пользуется исполнитель. Если в договоре не прописана конкретика — есть риск, что налог удержат «на всякий случай», и потом придётся возвращать его через декларацию 3-НДФЛ.

Эта механика создаёт ситуацию, в которой два внешне одинаковых фрилансера на одного клиента имеют разную налоговую нагрузку — просто потому что один работает «через .ru-домен», а второй — через .com. И это законно.

Ловушка 5. Аренда квартиры по «обычной» декларации вместо НПД

У вас осталась квартира в Москве, и вы её сдаёте за 60 тысяч в месяц (720 тысяч в год). Самый частый сценарий — арендодатель платит НДФЛ по итогам года через декларацию. Для нерезидента это 30% — 216 тысяч рублей с тех же 720 тысяч. Эффективная отдача от аренды падает на треть.

Альтернатива — режим самозанятого. Налог 4% при сдаче физлицу, 6% — юрлицу. На 720 тысячах с физлица это 28,8 тысяч рублей. Разница с НДФЛ нерезидента — в 7,5 раз.

Тонкость в том, что НПД доступен по гражданству, а не по резидентству. Закон № 422-ФЗ разрешает применять режим гражданам РФ, гражданам стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) и гражданам Украины. Уехавший в Тбилиси гражданин РФ, ставший нерезидентом, остаётся в списке. Применять НПД он может через приложение «Мой налог», даже находясь физически в Грузии — операционная среда работает через российскую инфраструктуру ФНС.

Лимит — 2,4 миллиона рублей в год. Для аренды одной-двух квартир этого хватает с запасом. Для аренды коммерческой недвижимости с поступлениями выше лимита — режим не подходит, тогда оптимальной может быть регистрация ИП на УСН-6%.

Что изменилось в 2026 году — и о чём молчат старые гайды

В большинстве материалов в выдаче — данные 2024 года или ранее. С 1 января 2026 года вступил в силу Федеральный закон № 425-ФЗ от 28.11.2025. Он добавил два принципиальных пункта, которые ломают предыдущую логику.

Первое. Граждане стран ЕАЭС теперь облагаются по прогрессивной шкале (13–22%) даже как нерезиденты — на трудовые доходы. До 2026 года для них работала универсальная ставка 13% по статье 73 Договора о ЕАЭС. Сейчас они уравнены с россиянами по верхним порогам шкалы.

Второе и более жёсткое. Все доходы лиц, имевших статус иностранного агента хотя бы один день в календарном году, облагаются по ставке 30% — на любой вид дохода. Не работают льготы по сроку владения недвижимостью (можно владеть квартирой 10 лет — налог всё равно 30% с продажи). Не работает 15% на дивиденды. Не работают имущественные, социальные, стандартные, инвестиционные вычеты. Не работают вычеты ИИС. Это правило «бьёт» все остальные нормы.

Третье. Отменён ежегодный пересчёт НДФЛ на конец года для тех, кто не стал резидентом по итогам периода. Это техническое упрощение для работодателей, но и сигнал: пересчёт назад больше не происходит автоматически, обязанность платить разницу — теперь на самом физлице через декларацию 3-НДФЛ до 30 апреля.

Что НЕ доступно нерезиденту в принципе

Помимо ставок, есть «вторая стоимость» статуса — невозможность пользоваться вычетами:

- Имущественный вычет 1 миллион рублей при продаже недвижимости. Недоступен.

- Социальные вычеты — за лечение, обучение, благотворительность, на детей. Недоступны.

- Вычеты по ИИС. С 2024 года действует только ИИС-3 с минимальным сроком 5 лет (для договоров 2024–2026 годов). Оба варианта вычета — на взносы и на доход — только для резидентов.

- Льгота долгосрочного владения на ценные бумаги (3+ года) по статье 219.1 НК — только для резидентов.

Это часто оказывается дороже самой повышенной ставки. Если в год планируется крупная продажа активов — недвижимости, портфеля акций, доли в бизнесе — стратегически выгоднее провести в РФ 183 дня и сохранить резидентство, чем экономить «на ногах».

Как себя проверить за пять минут

Самый частый запрос уезжающего — «я уже нерезидент или ещё нет?». Считать вручную можно, но проще через формальный алгоритм. Откройте загранпаспорт, выпишите все въезды и выезды за последние 12 месяцев. Помните: дни въезда и выезда засчитываются как дни в РФ. Прилетели утром 1 апреля, улетели вечером того же дня — это 1 день, а не 0.

Просуммируйте дни в РФ за последние 12 последовательных месяцев. Меньше 183 — вы уже нерезидент по «промежуточному» статусу, и работодатель должен (если ваш доход не подпадает под подпункт 6.2) удерживать НДФЛ по нерезидентской ставке с очередной выплаты. Окончательный статус закрепляется на 31 декабря — это правило прямо подтверждено Письмом ФНС от 27.12.2023 № ШЮ-4-17/16342@.

Сверить отметки в паспорте с официальными данными можно через сервис «Сведения о пересечениях границы» на портале Госуслуг. Получить справку о резидентстве (форма КНД 1120008) — через service.nalog.ru/nrez/. Она нужна, чтобы доказать статус иностранному банку или применить соглашение об избежании двойного налогообложения.

Что это значит

Если убрать всю юридическую механику и оставить главное — нерезидентство устроено как трёхуровневая воронка. На первом уровне — повышенная базовая ставка 30% вместо 13–22%. На втором — отсутствие большинства вычетов и льгот. На третьем — потеря права на освобождение и зачёты по СИДН для «недружественных» юрисдикций (Указ № 585 от 08.08.2023).

Каждый из уровней по отдельности «съедает» несколько процентов годового дохода. В сумме они дают эффект, сопоставимый со сменой работы на менее оплачиваемую. Парадокс в том, что большинство уехавших обнаруживает это после того, как продаст квартиру, выведет дивиденды или подаст первую декларацию из-за границы. Когда уже поздно.

Самые дорогие из ловушек — продажа недвижимости «не дотянув» срок и продажа акций без ЛДВ. Самые тонкие — режим подпункта 6.3 для ГПХ-фрилансеров. Самые упускаемые — недоступность ИИС-вычетов и социальных возвратов. Если вы уехали в 2024–2026 годах и до сих пор не считали статус — посчитайте сейчас. Изменение поведения на полгода вперёд иногда стоит дороже, чем переезд обратно.

Полный гид со всеми ставками НДФЛ для нерезидента, разбором подпунктов 6.2 и 6.3 статьи 208, режима НПД для уехавших и сводным чек-листом — на сайте BUYHOLD.ru. Там же есть интерактивный чекер резидентства, который за пять минут показывает текущий статус, прогноз на 31 декабря и применимые ставки по всем основным источникам дохода.