Самая опасная ситуация для заемщика — не сама просрочка, а затягивание проблемы до суда и потери контроля над долгами. Обычная задержка платежа еще оставляет возможность договориться с банком. Судебное взыскание уже приводит к работе приставов и аресту счетов. Банкротство помогает законно списать долги, но ограничивает финансовые возможности на несколько лет. Поэтому хуже всего не конкретный этап, а бездействие, когда долг растет, а решения нет.

Чем отличаются просрочка, судебный долг и банкротство

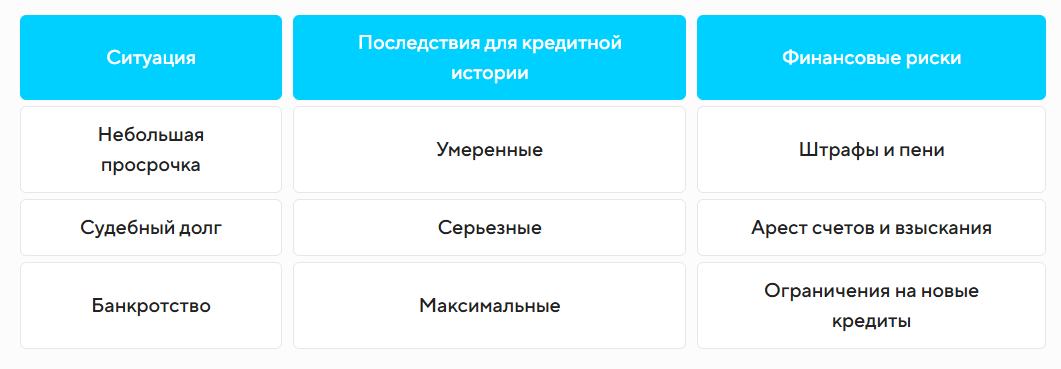

Просрочка — первый тревожный сигнал

Просрочка по кредиту - это нарушение срока внесения обязательного платежа. Сначала банк начисляет неустойку и начинает напоминать о долге звонками и сообщениями. На раннем этапе ситуацию еще можно исправить без серьезных последствий.

Если задержка длится недолго, заемщик часто сохраняет нормальную кредитную историю и возможность договориться о реструктуризации.

Судебный долг — стадия принудительного взыскания

Многие не понимают, судебный долг это уже решение суда о взыскании задолженности. После этого подключаются приставы: они могут арестовать счета, удерживать часть зарплаты и ограничивать регистрационные действия.

На практике судебное взыскание долга по кредиту начинается после длительных просрочек, когда банк больше не видит возможности добровольного погашения.

Банкротство — законный способ списания долгов

Банкротство - это официальная процедура признания финансовой несостоятельности. Она позволяет списать часть долгов, но сопровождается ограничениями: сложнее получить новый кредит, возникают проверки имущества и доходов.

При этом для многих людей именно банкротство становится способом остановить рост долгов и давление взыскателей.

Что хуже для кредитной истории

Когда просрочка становится серьезной проблемой

Первые 30 дней

Обычно банк ограничивается напоминаниями и начислением неустойки. На этом этапе еще легко восстановить график платежей.

От 60 до 90 дней

Начинается активная работа службы взыскания. Банк может передать долг коллекторам или готовить документы в суд.

После 90 дней

сроки просрочки по кредиту становятся критичными. Вероятность судебного иска резко возрастает, а кредитная история ухудшается надолго.

Чем раньше заемщик начинает решать проблему, тем больше остается вариантов без суда и приставов.

Почему судебный долг часто опаснее обычной просрочки

Пока просрочка не дошла до суда, заемщик может договариваться с банком относительно свободно. После решения суда появляются дополнительные последствия:

- арест карт и счетов;

- удержания из зарплаты;

- запрет регистрационных действий;

- ограничения на выезд;

- увеличение общей суммы долга.

Особенно тяжело ситуация переносится, если человек продолжает игнорировать уведомления приставов.

Банкротство: спасение или крайняя мера

Многие воспринимают процедуру исключительно негативно, хотя банкротство плюсы и минусы имеет одновременно.

Плюсы

- остановка роста долгов;

- прекращение взысканий;

- возможность списать неподъемные обязательства;

- защита от постоянного давления кредиторов.

Минусы

- ограничения при получении новых кредитов;

- контроль финансовых операций;

- возможная реализация имущества;

- ухудшение репутации заемщика.

Для человека с критической долговой нагрузкой банкротство иногда оказывается менее болезненным вариантом, чем годы исполнительных производств.

Что делать, если уже есть просрочки

Не скрываться от банка

Игнорирование звонков почти всегда ухудшает ситуацию. Банки охотнее идут навстречу тем, кто пытается решить проблему.

Проверить реальный размер задолженности

Важно учитывать не только основной долг, но и проценты, штрафы, судебные расходы.

Рассмотреть рефинансирование

Иногда объединение нескольких платежей помогает снизить нагрузку и избежать суда.

Подготовить документы

Перед консультацией стоит собрать:

- кредитные договоры;

- графики платежей;

- судебные документы;

- сведения о доходах;

- информацию о действующих взысканиях.

Как проходит разбор долговой ситуации

Финансовый специалист обычно оценивает:

- размер долговой нагрузки;

- наличие просрочек и судов;

- имущество заемщика;

- официальный доход;

- вероятность одобрения рефинансирования.

После этого предлагают возможные решения: реструктуризацию, кредит под залог, выкуп жилья, защиту имущества или процедуру банкротства.

Частые вопросы

Что опаснее для заемщика — просрочка или суд?

Суд намного опаснее. Пока есть только просрочка оплаты по кредиту, ситуацию еще можно урегулировать с банком напрямую. После суда подключаются приставы, появляются аресты счетов и удержания доходов.

Всегда ли банк подает в суд при просрочке?

Нет. Иногда банк соглашается на реструктуризацию или рефинансирование. Но при длительной неуплате вероятность судебного взыскания резко возрастает.

Можно ли восстановить кредитную историю после суда?

Да, но это занимает время. Важно закрыть задолженности, не допускать новых просрочек и постепенно формировать положительную историю платежей.

Когда стоит задуматься о банкротстве?

Обычно процедуру рассматривают, когда доходов уже недостаточно для обслуживания долгов, а просрочки и взыскания продолжают расти.

Что происходит после решения суда?

Начинается погашение долгов судебных приставов через удержания со счетов, зарплаты или реализации имущества в рамках закона.

Можно ли получить кредит после банкротства?

Да, закон этого не запрещает. Но банки оценивают таких заемщиков осторожнее, а условия кредитования часто оказываются менее выгодными.

Что подготовить перед консультацией по долгам?

Понадобятся договоры, выписки, судебные решения, сведения о доходах и информация по действующим обязательствам. Чем полнее данные, тем точнее можно подобрать решение.

Вывод

Просрочка, судебный долг и банкротство — это разные стадии финансовых проблем, а не одинаковые ситуации. Самой тяжелой обычно становится стадия, где человек перестает контролировать долги и откладывает решение.

Чем раньше начать действовать, тем выше шанс сохранить имущество, снизить нагрузку и избежать жестких ограничений.

На нашем сайте можно получить помощь с рефинансированием, подбором кредитных решений, выкупом недвижимости и анализом сложных долговых ситуаций. Также рекомендуем изучить статьи о защите имущества и восстановлении кредитной истории после просрочек.