Жизнь умеет подкидывать сюрпризы в самый неподходящий момент. За три дня до зарплаты полетел холодильник, заболел зуб или срочно потребовалось починить машину, без которой как без рук. Нужно срочно найти 15 000-20 000 рублей.

В голове прокручиваются три варианта: активировать кредитку, добежать до ближайшего киоска микрозаймов (МФО) или отнести золотое кольцо в ломбард.

Какой из этих путей самый безопасный для кошелька и нервной системы? Давайте разберёмся на реальных примерах из жизни трёх обычных людей: Ирины, Сергея и Елены.

Ирина и коварная кредитка

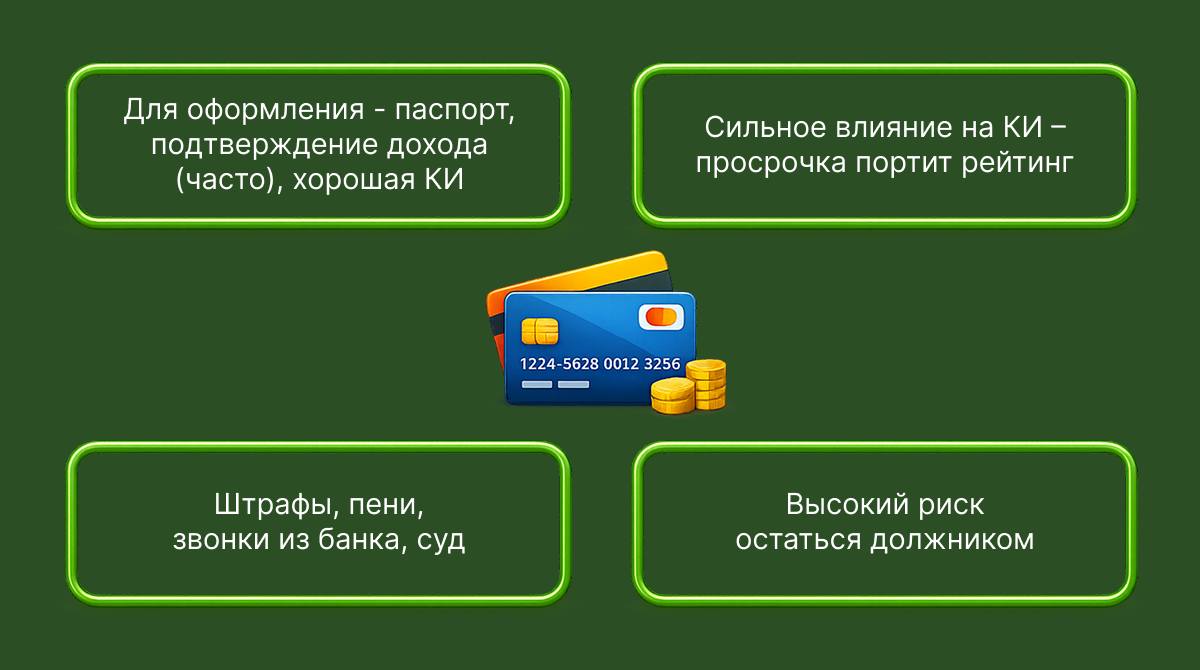

У Ирины сломалась стиральная машина. До зарплаты неделя. Она решила оплатить ремонт кредиткой с лимитом 50 000 рублей и беспроцентным периодом в 120 дней.

Как всё прошло: Ирина оплатила ремонт (15 000 рублей). Она была уверена, что вернёт долг с ближайшей зарплаты. Но тут у неё сломался телефон, и пришлось потратить ещё 10 000 рублей. Затем наступил срок обязательного платежа, который Ирина случайно пропустила на два дня из-за задержки аванса на работе.

Итог: Льготный период слетел. Банк начислил проценты на всю сумму долга с первого дня использования, добавил штраф за просрочку и снизил кредитный лимит. Ирина оказалась в ловушке: долг растёт, а кредитная история подпорчена.

Плюс кредитки: Удобно платить, если вы идеально дисциплинированы и имеете стабильный доход день в день.

Минус: Малейшая просрочка или невнимательность – и вы попадаете на проценты, которые банк начисляет.

Сергей и быстрый микрозайм

Сергею срочно понадобились 10 000 рублей на покупку зимней резины по акции. Кредитки у него нет, в ломбард нести нечего. Он зашёл на сайт микрофинансовой организации (МФО) и оформил займ под 0% для новых клиентов.

Как всё прошло: Сергей действительно получил деньги на карту за 10 минут. Но в договоре было прописано: «0% действует только при условии возврата ровно в срок – через 10 дней». На 9-й день Сергею задержали зарплату. Он опоздал с выплатой всего на три дня.

Итог: МФО мгновенно аннулировала акцию «0%» и насчитала стандартный процент за все дни плюс штраф. Но самое страшное, Сергею начали звонить по 20 раз в день роботы-автоинформаторы с требованием вернуть долг, а его кредитный рейтинг рухнул. Теперь, если он захочет взять кредит, банки будут смотреть с подозрением.

Плюс МФО: Деньги дают быстро, не выходя из дома.

Минус: Переплаты при малейшей задержке, психологическое давление и гарантированный удар по кредитной истории.

Елена и визит в «Росломбард»

Елене срочно понадобились 20 000 рублей на оплату обучения дочери. Кредитную историю портить не хотелось (в планах покупка квартиры), а связываться с микрозаймами она панически боялась. Елена вспомнила про золотой браслет, который подарил бывший муж, вещь лежит без дела уже пять лет. Она отнесла его в Росломбард.

Как всё прошло: В ломбарде браслет оценили, за 5 минут оформили залоговый билет и выдали наличные. Процентная ставка оказалась строго фиксированной. Через две недели Елена получила зарплату, пришла в ломбард, заплатила небольшую сумму за пользование займом и забрала свой браслет обратно целым и невредимым.

А что, если бы Елена не смогла вернуть деньги? Давайте представим худший сценарий: Елену сократили на работе, и денег на выкуп браслета у неё нет.

В случае с кредиткой или МФО – риски высоки. Но у нас всё иначе. Елена просто не приходит за браслетом, а через месяц (льготный период по закону) мы реализовываем этот браслет, чтобы покрыть расходы.

Итог: Елена никому ничего не должна. Её кредитная история осталась чистой – ломбарды не передают данные о невыкупе в бюро кредитных историй. Ни угроз, ни звонков, ни судебных исков. Елена просто рассталась с вещью, решив свою проблему без нервов.

Главное преимущество ломбарда

Почему финансово грамотные люди всё чаще выбирают ломбард вместо МФО и кредиток для быстрых перехватов?

Ответ кроется в законе «О ломбардах». Вы рискуете только залогом. Если вы берёте кредит в банке или МФО, вы отвечаете перед ними всем своим имуществом, будущими доходами и спокойствием. Если вы берёте займ в ломбарде – вы гарантируете возврат только той вещью, которую принесли.

Выкупили вещь – отлично, она снова у вас. Не смогли выкупить – сделка закрыта, вы получили свои деньги, ломбард забрал вещь.

А как вы предпочитаете решать внезапные финансовые трудности?