Что случилось?

26 мая 2026 года на международной конференции Всероссийского союза страховщиков (ВСС) прозвучало предложение, способное кардинально изменить рынок обязательного автострахования. Директор по активам Российского союза автостраховщиков (РСА), вице-президент ВСС Сергей Ефремов призвал не просто увеличить действующие лимиты выплат по ОСАГО, а отменить их полностью. Аргументация страховщиков: обязательная страховка должна целиком покрывать ущерб от ДТП, как это уже реализовано во многих европейских странах.

На сегодняшний день максимальная сумма возмещения вреда имуществу по ОСАГО составляет 400 тысяч рублей, а по возмещению вреда здоровью и жизни – 500 тысяч рублей. При этом средняя выплата по ОСАГО в первом квартале 2026 года выросла на 9,8% до 118 877 рублей, а совокупные выплаты достигли 60,9 млрд рублей. Однако зачастую реальный ущерб транспортным средствам оказывается выше установленных порогов выплат, что заставляет пострадавших взыскивать разницу с виновника ДТП.

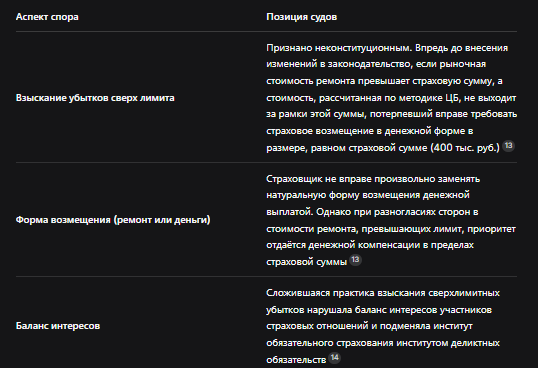

Параллельно Конституционный Суд РФ 26 мая 2026 года принял постановление № 34-П, в котором признал неконституционной сложившуюся практику взыскания со страховщиков сумм сверх лимита в 400 тысяч рублей в тех случаях, когда страховая компания не смогла организовать ремонт автомобиля. Это решение, с одной стороны, закрывает «лазейку» для потерпевших, позволявшую получать от страховщиков компенсацию полной стоимости ремонта, а с другой – делает инициативу РСА об отмене лимитов ещё более актуальной.

Что решили суды?

Поводом для обращения «Т-Страхования» в Конституционный Суд РФ стал конкретный страховой случай. После ДТП потерпевший обратился к страховщику с требованием о возмещении ущерба в натуральной форме – ремонте автомобиля на станции технического обслуживания (СТО). Страховая компания, руководствуясь методикой Банка России, оценила убытки в 320 тысяч рублей. Однако СТО, куда был направлен потерпевший, запросила за ремонт уже 580 тысяч рублей, что превышало не только оценку страховщика, но и максимальный лимит страховой выплаты (400 тысяч рублей), установленный Федеральным законом от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Поскольку ремонт не состоялся, потерпевший получил от страховщика выплату в пределах лимита – 400 тысяч рублей, а затем обратился в суд с требованием возместить разницу между перечисленной суммой и реальными затратами на восстановление машины. Суды удовлетворили его иск, обязав страховую компанию выплатить разницу.

Конституционный Суд РФ, рассмотрев жалобу «Т-Страхования», признал оспариваемые нормы (пункты 15.1, 15.2, 16.1 статьи 12 и подпункт «б» статьи 7 Закона об ОСАГО) не соответствующими Конституции РФ в той мере, в какой они выступают основанием для взыскания со страховщика в пользу потерпевшего расходов на ремонт в размере, превышающем страховую сумму. Суд указал, что ОСАГО – это отдельная система компенсации ущерба, а не механизм полной ответственности страховщика за последствия ДТП.

Единая позиция судов, сформировавшаяся к 2026 году

Корень проблемы и как исправить в рамках закона

Почему возникла необходимость в отмене лимитов

Действующие лимиты выплат по ОСАГО были установлены в 2014 году. За прошедшие 12 лет средняя стоимость полиса выросла с 3 200 до примерно 7 500 рублей, однако лимиты остались прежними. В результате даже при средней выплате в 118 877 рублей часто возникают ситуации, когда ущерб превышает 400 тысяч рублей, и пострадавшие вынуждены взыскивать разницу с виновника ДТП. Это создаёт высокую нагрузку на судебную систему и приводит к недовольству как пострадавших, так и виновников аварий.

Глава РСА Сергей Ефремов отметил, что в других странах, в частности в Европе, лимиты по ОСАГО не установлены. Например, в Бельгии лимит ответственности за вред имуществу составляет 1 млн евро, а за вред жизни и здоровью лимита нет. В Швеции лимит ответственности за вред имуществу достигает 27,3 млн евро. Однако важно понимать, что полное отсутствие лимитов в европейских странах — это скорее исключение; во многих из них действуют высокие, но всё же ограниченные суммы покрытия.

Что предлагает РСА и какие могут быть последствия

Глава РСА признал, что безлимитные выплаты изменят подход к определению страхового тарифа: он должен не просто вырасти, но и стать более индивидуальным, в большей степени учитывать страховую историю каждого водителя. Ефремов подчеркнул, что движение к безлимитному ОСАГО должно быть поэтапным, чтобы граждане «не пугались, не шарахались, что ОСАГО стало слишком дорогим».

Как отмена лимитов отразится на водителях

Для пострадавших в ДТП отмена лимитов означает, что их ущерб будет полностью покрыт страховкой виновника, без необходимости обращаться в суд для взыскания разницы. Однако, как указывают эксперты, повышение лимитов повлечёт за собой рост страховых тарифов.

Для виновников ДТП (особенно для тех, кто попадает в аварии часто) рост стоимости полиса может оказаться существенным. Именно поэтому страховщики настаивают на индивидуализации тарифов: аккуратные водители с большим стажем и безаварийной историей будут платить значительно меньше тех, кто регулярно становится участником ДТП.

Что делать водителям уже сейчас: пошаговая инструкция

- Оцените свою потребность в расширенном покрытии. РСА уже отмечает рост спроса на добровольное расширение лимитов ОСАГО, которое автовладельцы покупают за дополнительную плату. Если вы часто ездите и рискуете попасть в ДТП с дорогостоящим ремонтом, стоит рассмотреть такой вариант.

- Оформляйте ДТП правильно. При любом происшествии обязательно фиксируйте все обстоятельства, вызывайте сотрудников ГИБДД (при необходимости), делайте фото и видео повреждений. Это поможет в дальнейшем при обращении к страховщику.

- Подавайте заявление страховщику в установленный срок. Срок для подачи заявления о страховом возмещении составляет 5 рабочих дней. Не пропустите его.

- При разногласиях со страховщиком в стоимости ремонта обращайтесь к независимому эксперту. Если страховщик оценил ущерб ниже, чем СТО, вы имеете право провести независимую экспертизу за свой счёт, а затем обратиться к финансовому уполномоченному или в суд.

- Отслеживайте изменения в законодательстве. Постановление КС РФ от 26 мая 2026 года обязало законодателя внести изменения в нормативные акты. Следите за новостями: возможно, лимиты будут повышены или отменены уже в ближайшее время.

Бесплатная консультация юриста

Заключение

Предложение РСА об отмене лимитов выплат по ОСАГО – это логичный ответ на назревшие проблемы системы обязательного автострахования. Действующие с 2014 года пороги в 400 и 500 тысяч рублей давно перестали соответствовать реальной стоимости восстановительного ремонта. Постановление Конституционного Суда РФ от 26 мая 2026 года № 34-П, запретившее взыскание сверхлимитных убытков со страховщиков, лишь обострило необходимость реформы.

Для водителей отмена лимитов – это палка о двух концах. С одной стороны, пострадавшие в ДТП смогут получать полную компенсацию ущерба, не втягиваясь в длительные судебные разбирательства с виновниками аварий. С другой стороны, стоимость полисов ОСАГО неизбежно вырастет, особенно для неаккуратных водителей с большим количеством ДТП.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Для аккуратных водителей: новый подход может оказаться даже выгодным – индивидуальные тарифы будут значительно ниже усреднённых, а в случае ДТП вы получите полное возмещение ущерба.

Для водителей, часто попадающих в аварии: готовьтесь к существенному росту стоимости страховки. Возможно, имеет смысл пересмотреть свой стиль вождения и обратить внимание на программы добровольного расширения лимитов уже сейчас.

Для страховщиков: переход к безлимитному ОСАГО потребует серьёзной модернизации IT-систем для учёта индивидуальной страховой истории водителей и пересмотра методик расчёта тарифов.

Главный вывод: отмена лимитов по ОСАГО – это неизбежность, продиктованная как потребностями рынка, так и решениями высших судебных инстанций. Ключевой вопрос – не в том, отменят ли лимиты, а в том, когда это произойдёт и как будет организован переходный период. Ефремов отметил, что в РСА уверены: российские автовладельцы уже готовы к расширению лимитов с последующим увеличением стоимости страховки, потому что существующих лимитов им уже недостаточно. Время покажет, насколько этот прогноз окажется точен.