В апреле к нам обратился селлер с зависшим платежом на $40 000. Отправил из российского банка через Гонконг, китайский получатель ждал 8 дней, потом деньги вернулись с пометкой «отказ корреспондента». Фабрика в это время уже отшила партию, требовала оплату. Селлер был на грани истерики — потому что в марте у него таким же образом завис ещё один платёж, и тот вернулся через 22 дня.

В 2026 году оплата товара в Китай — это самостоятельная боль, отдельная от логистики. И самая частая причина, по которой селлер срывает контракт с проверенной фабрикой. Сегодня разберу 5 живых способов, как сейчас платят китайцам, что работает, что палится, что заваливает на санкционных листах.

🚨 Что изменилось в 2026 (если коротко)

В 2024-2025 крупные китайские банки (Bank of China, ICBC, China Construction Bank) под давлением OFAC и Минфина США начали массово отклонять платежи из РФ. Не выборочно — системно. Любой перевод, у которого в цепочке корреспондентских банков всплывает SWIFT-код российского отправителя, может уйти в проверку на 5-15 дней и вернуться.

К началу 2026:

- Прямой SWIFT из крупных банков РФ в крупные банки КНР работает только через ограниченный пул (в основном «Бэнк оф Чайна» в Шанхае, и то с долгими проверками)

- ВТБ и Сбер фактически не платят в Китай прямо — нужны промежуточные юрисдикции

- Расчёты в юанях через Россию ещё живы, но проходят медленнее и с большими комиссиями

- Параллельно вырос рынок платёжных агентов (легальных и не очень) и стейблкоинов (USDT TRC-20)

💸 Способ 1: Прямой банковский перевод (SWIFT)

Сценарий: ваш российский банк → банк-корреспондент (Казахстан/ОАЭ/Гонконг) → банк фабрики в Китае.

Скорость: 3-10 дней, если повезёт. Бывает 15-25 дней. Бывает откат.

Комиссия: 0,3-1,2% от суммы + фиксированные сборы банков-посредников ($30-80 за платёж).

Когда работает: у вас открыт ВЭД-контракт с фабрикой, оба банка нормально относятся к таким платежам, сумма не маркированная (не круглая, не идёт в санкционные категории).

Когда палится: фабрика обслуживается в Bank of China и платёж приходит через белорусский или казахский банк-посредник — есть шанс отката. Особенно если получатель крупный заводской холдинг под американским аудитом.

Кому подходит: тем, кто уже на белом ввозе с реальным ВЭД-контрактом, ИНН фабрики, договорённостями. Для разового платежа за 5-10 тыс юаней — слишком геморройно.

🤔 Способ 2: Платёжные агенты (легальные, с договором)

Сценарий: вы платите рублями российской компании-агенту, она через свои зарубежные структуры (Гонконг, Сингапур, ОАЭ) платит фабрике в юанях. У вас на руках — договор оказания услуг и закрывающие документы (акт, инвойс).

Скорость: 1-3 рабочих дня. Реально.

Комиссия: 2-4% от суммы (включает курс и работу агента).

Когда работает: всегда, если агент нормальный. У нас в Trendchina свои каналы оплаты — для клиентов на белом ввозе агент входит в общую услугу, для клиентов на карго — отдельно по комиссии 2,5-3%.

Когда палится: если агент «однодневка» без реальных оффшорных структур и просто гоняет деньги через дропов — да, рано или поздно зависнет. Спрашивайте у агента договор, юр.адреса, ИНН, как давно работают.

Кому подходит: 80% селлеров. Это рабочая массовая схема 2026 года.

🚛 Способ 3: USDT (стейблкоин TRC-20)

Сценарий: вы покупаете USDT за рубли (через P2P на Bybit/MEXC/Binance или через сервисы типа «Гарантекс»), отправляете на кошелёк фабрики. Фабрика выводит в юани через китайских внутренних обменников.

Скорость: 10-30 минут, если кошельки уже готовы.

Комиссия: 1-3% (зависит от спреда P2P и комиссии вывода у фабрики).

Когда работает: фабрика согласна на крипту. Не все согласны — половина китайских заводов с госучастием официально не принимают, потому что в КНР криптовалюты под жёстким регулированием. Маленькие частные цеха — обычно ок.

Когда палится: если ваша P2P-сделка попадает на «грязные» USDT (например, прошедшие через миксеры или связанные с криминалом) — кошелёк может заблокироваться. Tether регулярно банит адреса, на которых висит «грязная» история.

Минусы:

- Никаких закрывающих документов с точки зрения российской бухгалтерии. То есть вы платите, фабрика отгружает — но в вашей отчётности это «никакая» сделка. На белый ввоз так не сделать.

- Курс P2P часто хуже банковского на 1,5-3%

Кому подходит: для серого карго, мелких разовых платежей до 10-20 тыс $, для пополнения «оборотки» у проверенной фабрики, с которой есть устные договорённости.

🏷️ Способ 4: Через расчёты в юанях (CNY) напрямую

Сценарий: ваш российский банк имеет корсчёт в Bank of China (Шанхай) или в банке-партнёре в Гонконге. Вы покупаете юани, отправляете напрямую.

Скорость: 2-5 дней.

Комиссия: 0,4-1% от банка + спред при покупке юаней (~1-2%).

Когда работает: у крупных банков (ВТБ, Альфа, Газпромбанк) есть рабочие юаневые коридоры. Особенно для платежей за товары в пределах 100 тыс ¥.

Когда палится: реже, чем долларовый SWIFT, потому что цепочка короче. Но всё равно бывает — проверка AML может затянуться, особенно если получатель фабрики в Шэньчжэне или Иу (там много мелких контор без репутации).

Кому подходит: средние и крупные импортёры с открытым счётом в банке, который поддерживает CNY-корсчёт. Это устойчивая массовая схема для тех, кто уже на ВЭД.

💡 Способ 5: «Дружеский перевод» через карту физлица

Сценарий: ваш родственник/знакомый в Казахстане/Армении/ОАЭ переводит со своей карты на карту знакомого в Китае, тот выводит юани, фабрика их забирает.

Скорость: моментально, если контакты налажены.

Комиссия: 0% по самому переводу, но реально 3-7% «комиссии» за каждое звено цепочки.

Когда палится: всегда, в долгую. Это не схема — это разовый костыль. Любой банк в течение года-двух заблокирует карту по 115-ФЗ за «подозрительные операции». Объёма от 100 тыс ₽/месяц достаточно, чтобы попасть в поле зрения мониторинга.

Когда подходит: разовый платёж на 1-3 тыс $, экстренная ситуация, нет других каналов. Не для системного импорта.

Мы в Trendchina закрываем оплату фабрике для клиентов через свои каналы — белые ВЭД-платежи и работа с проверенными агентами. Можно посмотреть наши услуги или сразу написать менеджеру.

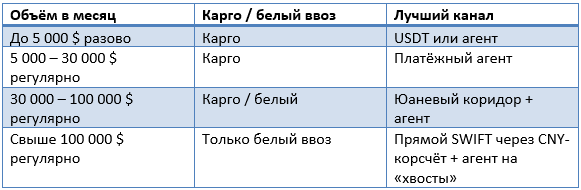

📊 Как выбрать схему под себя

Краткая логика:

И главное правило 2026 года — никогда не держите все яйца в одной корзине. У нас клиенты с миллионными платежами поддерживают параллельно 2-3 канала. Если один встаёт — переключаются на другой за день, не теряя контракт с фабрикой.

🚨 Возвращаясь к нашему селлеру с зависшим $40 000

Что мы для него сделали в апреле:

1. Платёж был ВТБ → Гонконг → BoC Шанхай. Через 22 дня деньги вернулись с потерей 2% на курсе.

2. Подключили его к нашему юаневому коридору через альтернативный банк-партнёр. Платёж в 280 000 ¥ ушёл за 4 дня без задержек.

3. Параллельно открыли ему второй канал через платёжного агента — на случай, если первый заглючит.

4. Фабрика, увидев, что деньги пришли вовремя, дала дополнительную скидку 3% за «надёжного клиента» — это компенсировало все комиссии.

Сейчас он платит через нас каждые 2-3 недели по 200-400 тыс ¥, не имея ни одной проблемы за 6 месяцев.

🤔 Что НЕ работает в 2026

Чтобы не было иллюзий:

· «Я нашёл в Telegram чувака, который переводит за 1%» — это либо мошенник, либо очень короткая история до бана его кошельков

· «Я плачу с криптокошелька на крипту фабрики, всё прозрачно» — да, до первого блока USDT. И никаких документов для бухгалтерии

· «Открою компанию в Казахстане, буду платить оттуда» — рабочая схема, но содержание казахского юрлица + банковский счёт это от 200 тыс ₽/год минимум, плюс отчётность

· «Заплачу с карты Альфы напрямую в WeChat Pay» — нет, не получится. WeChat Pay для китайского физлица, российская карта там не примется

✅ Простой алгоритм действий

5. Посчитайте свой средний месячный объём платежей в Китай за последние 3 месяца

6. Если меньше 5 тыс $/мес — оставайтесь на USDT/агенте, не заморачивайтесь

7. Если 5-30 тыс $/мес — найдите 1-2 проверенных платёжных агентов с договорами. У нас в Trendchina это входит в услугу

8. Если больше 30 тыс $/мес и регулярно — открывайте полноценный ВЭД-контракт + юаневый банковский коридор, параллельно держите агента

9. Не платите с личных карт никогда, даже разово — это бьёт по 115-ФЗ

Напишите @Trendchina_manager или в MAX — мы посмотрим ваш текущий объём и подскажем, какой канал оптимален. Это бесплатно, и без обязательств.

#маркетплейсы #вайлдберриз #озон #импортизкитая #оплатавкитай #usdt #вэд