Вчера сидел на работе, читал очередные страшные новости про ВТБ и наблюдал, как акции снова летят вниз. Спустя несколько минут решил открыть отчёт ДОМ.РФ за 4 месяца 2026 года. И в какой-то момент поймал себя на мысли: зачем инвесторы продолжают мучаться с одними и теми же историями с ВТБ, если на рынке есть и другие варианты?

Возможно, мой опыт в инвестициях ещё слишком маленький и я просто не вижу того, что видят другие инвесторы. Но отчёт ДОМ.РФ мне показался довольно интересным. Короче говоря, давайте коротко разберём цифры, а выводы уже каждый сделает сам.

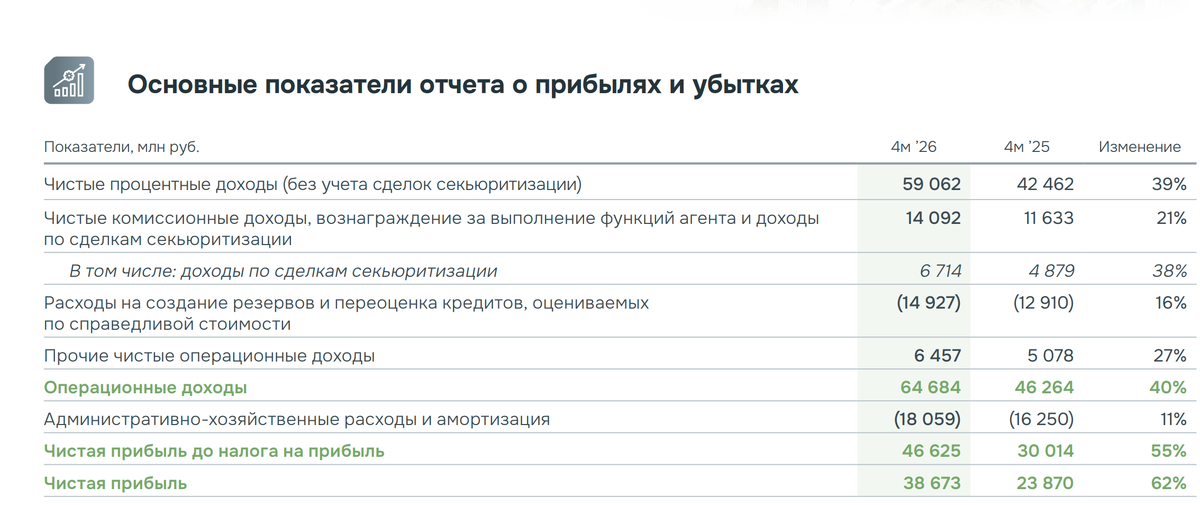

Что в отчете ?

Когда смотрю отчёты банков, в первую очередь обращаю внимание на несколько ключевых показателей: ROE, чистый процентный доход, чистый комиссионный доход, чистую прибыль, NIM, CIR и резервы. Именно по этим показателям для себя стараюсь понять, насколько эффективно работает банк, как он зарабатывает деньги и насколько устойчив его бизнес в текущих условиях.

У ДОМ.РФ с этим, на мой взгляд, всё выглядит довольно сильно. Чистая прибыль за 4 месяца 2026 года выросла на 62% до 38,7 млрд рублей, а ROE достиг 23,8% (у сбера 24,4%). Для банковского сектора это уже очень серьёзный уровень эффективности. Я часто смотрю результаты европейских банков, и там ROE около 20% увидеть большая редкость или вообще разовая история на фоне какого-нибудь особенно удачного года. На этом фоне результаты ДОМ.РФ выглядят действительно очень сильными.

Чистый процентный доход вырос на 39% до 59,1 млрд рублей. Для меня это один из важнейших показателей, потому что именно он показывает качество основного банковского бизнеса (То есть сколько банк зарабатывает на выдачи кредитов). Очень понравился рост чистых комиссионных доходов на 21% до 14,1 млрд рублей. Банк постепенно развивает комиссионная часть бизнеса и становится менее зависимым только от процентных доходов.

Также понравился рост NIM до 4,4%. При текущих ставках это выглядит очень достойно. Даже понравился показатель CIR, который составляет 22,3%, тогда как у Сбера сейчас 26,7%. По сути это означает, что на каждый 1 рубль дохода ДОМ.РФ тратит всего 22,3 копейки расходов. Значит банк продолжает довольно эффективно контролировать расходы.

Резервы выросли на 16%, но стоимость риска осталась на уровне 0,7%. Пока это не выглядит проблемой. Предполагаю что банк просто сохраняет консервативный подход на фоне замедления экономики и роста кредитного портфеля. Сейчас внимательно слежу за ситуацией с застройщиками. Если количество банкротств в секторе начнёт серьёзно расти, банк, скорее всего, будет вынужден увеличивать резервы под возможные потери. А это уже может начать давить на чистую прибыль и, соответственно, на мои любимые дивиденды.

Но всё же будем надеяться, что ключевую ставку начнут снижать быстрее и рынок недвижимости сможет избежать такого негативного сценария.

Дивиденды

Я даже начал примерно считать возможные дивиденды по итогам 2026 года. Напомню, что по дивидендной политике ДОМ.РФ направляет 50% чистой прибыли по МСФО на выплаты акционерам, примерно как Сбер.

За 4 месяца 2026 года EPS уже составил 214,98 рубля на акцию. Если просто взять текущую дивидендную политику, то это уже примерно 107 рублей потенциальных дивидендов на акцию только за этот период. Для меня это очень хороший результат.

Если темпы сохранятся примерно на таком же уровне до конца года, то, на мой взгляд, компания вполне может выйти на дивиденды выше 300 рублей на акцию. И как дивидендного инвестора меня это, конечно, очень радует.

Заключение

В целом отчёт ДОМ.РФ мне действительно понравился. Банк продолжает показывать сильный рост прибыли, хорошие показатели эффективности и при этом выглядит довольно устойчиво даже в непростых условиях для рынка недвижимости. Пока результаты меня полностью устраивают.

Лично я собираюсь и дальше постепенно увеличивать позицию в этой акции, особенно с расчётом на будущие дивиденды. На мой взгляд, в цикле снижения ключевой ставки такие бумаги могут чувствовать себя очень неплохо, особенно если рынок начнёт постепенно закладывать восстановление ипотечного сектора.

Если честно, после таких отчётов начинаешь ещё больше задумываться, что на российском рынке кроме вечных драм и допэмиссий всё-таки существуют и вполне качественные банковские истории.

Ну и если вам близок формат спокойного долгосрочного инвестирования без лишнего шума и «иксов за неделю», подписывайтесь на канал. Впереди будет ещё много интересных разборов и обсуждений.

Данная статья не является индивидуальной инвестиционной рекомендацией. Все мысли и оценки, упомянутые в материале, отражают исключительно моё личное мнение и мой текущий взгляд на данную акцию. Перед принятием любых инвестиционных решений каждый инвестор должен самостоятельно оценивать риски и проводить собственный анализ.