Перевели 3 000 ₽ в фонд после теракта в Брянске или подписали ежемесячное пожертвование 500 ₽ детскому хоспису? Государство готово вернуть вам часть НДФЛ — и не 13% от 150 000 ₽, как у обычного соцвычета, а до 25% годового дохода. Это самый щедрый соцвычет в Налоговом кодексе, но 9 из 10 жертвователей о нём даже не слышали.

Что такое благотворительный вычет и почему он отличается от других?

Социальный вычет за благотворительность установлен статьёй 219 пункт 1 подпункт 1 Налогового кодекса РФ. Звучит сложно, но смысл простой: вы жертвуете деньги фонду — государство возвращает часть НДФЛ, который удержали с вашей зарплаты в том же году.

Ключевое отличие от лечения, фитнеса и учёбы — благотворительность не входит в общий лимит 150 000 ₽ для соцвычетов. Если у вас уже «выбран» этот лимит на стоматолога и курсы для дочки, пожертвования всё равно дают право на возврат — отдельным потоком до 25% годового дохода.

Что это значит на цифрах? Зарплата 50 тыс. ₽/мес → 600 тыс. ₽/год → лимит благотворительности 150 тыс. ₽ (25% от 600К). Доход 1 млн ₽ → лимит 250 тыс. ₽. Доход 10 млн → лимит 2,5 млн ₽. В каждом случае получаете назад 13% от потраченного (или больше, если ваша ставка НДФЛ выше — про прогрессивку расскажем дальше).

Есть нюанс, о котором редко говорят. Если регион принял свой закон, то для пожертвований в государственные и муниципальные учреждения культуры лимит может быть увеличен до 30% дохода (ст. 219 п. 1 пп. 1 НК РФ). По состоянию на май 2026 года такие решения приняты в нескольких регионах — проверьте у себя в местной налоговой.

На наш взгляд, благотворительный вычет — самый недооценённый инструмент возврата НДФЛ. Лимит в 5–10 раз выше «обычных» соцвычетов, требований к получателю меньше, чем кажется, а оформляется одним заявлением с чеком.

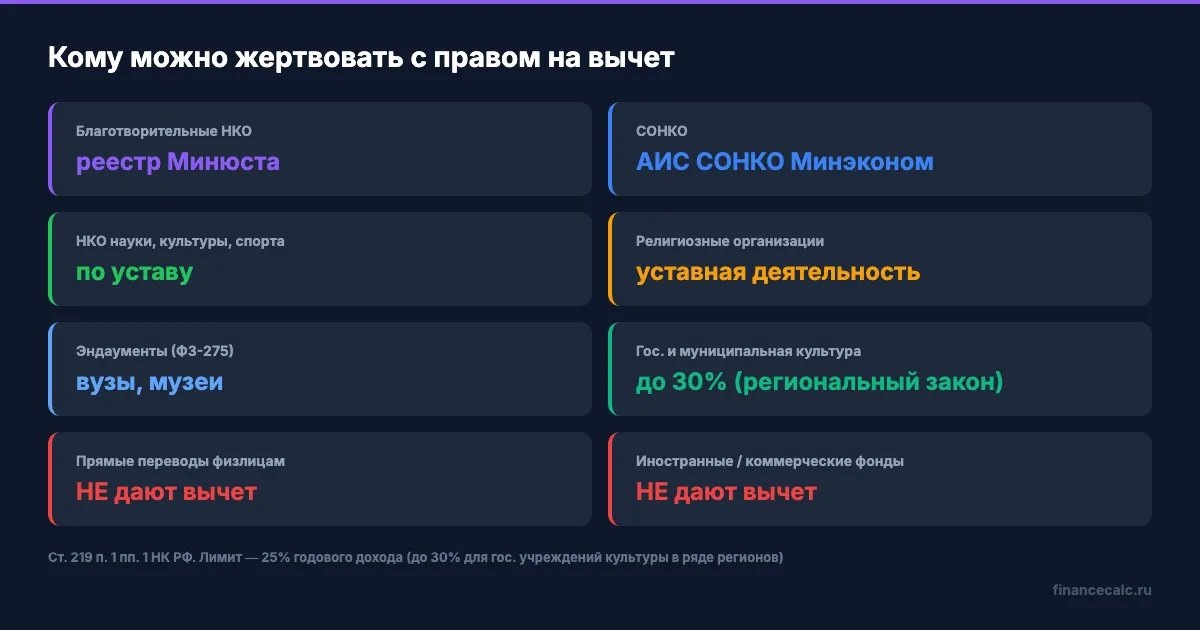

Кому можно жертвовать, чтобы получить вычет?

Здесь главная ловушка. Перевод бабушке-соседке, незнакомому ребёнку через карту мамы или ИП-приюту для животных без статуса НКО — вычет не дадут. Получатель должен быть юридическим лицом одной из шести категорий, которые перечислены прямо в ст. 219 НК РФ:

- Благотворительные организации — НКО, зарегистрированные в реестре благотворительных организаций (ФЗ-135 от 11.08.1995 «О благотворительной деятельности и добровольчестве»).

- Социально ориентированные некоммерческие организации (СОНКО) — НКО из реестра Минэкономразвития (ведётся в АИС СОНКО), которые занимаются поддержкой пожилых, детей, инвалидов, малообеспеченных семей.

- Некоммерческие организации в сфере науки, культуры, образования, здравоохранения, спорта (кроме профессионального), охраны окружающей среды, защиты прав — широкий список, главное чтобы у организации была зарегистрирована профильная уставная деятельность.

- Религиозные организации — за пожертвования на уставную деятельность (ремонт храма, содержание прихода, благотворительные программы при храме).

- НКО на формирование или пополнение целевого капитала (эндаумент) по ФЗ-275 от 30.12.2006 — для университетов, музеев, фондов.

- Государственные и муниципальные учреждения культуры (театры, музеи, библиотеки, школы искусств).

А что не подходит? Прямые переводы физлицам, политическим партиям, иностранным организациям, коммерческим фондам. Сюда же — переводы в адрес ИП, даже если он занимается реальным добром (например, частный приют для собак). И ещё важное условие: пожертвование должно быть безвозмездным. Если вы заплатили фонду 50 000 ₽, а взамен получили концерт, ужин или эксклюзивный мерч — это уже возмездная сделка, и вычет не положен (ФНС в письме от 25.04.2023 № БС-19-11/119@).

Как проверить статус организации перед переводом? Зайдите на сайт Минюста РФ и в разделе «Сведения о НКО» введите ИНН. Если организация в списке — указан её код деятельности и тип. Для самых крупных фондов («Подари жизнь», «Вера», «Русфонд», «Старость в радость», «Дом с маяком») всё чисто — они десятилетиями работают по правилам и сами обычно публикуют памятку про вычет на сайте.

Сколько реально вернут при разных доходах?

Здесь стоит честно сказать: 325 000 ₽ — это максимум при доходе 10 млн ₽ в год и базовой ставке 13%. У большинства читателей такого дохода нет. Считаем по трём сценариям, которые ближе к реальности.

Представьте: вы переводите 2 500 ₽ в месяц в детский хоспис — потому что прочитали историю шестилетнего мальчика, и сердце не позволило пройти мимо. За год набегает 30 000 ₽. Через 14 месяцев вы открываете личный кабинет ФНС, вписываете эти суммы — и получаете назад 3 900 ₽. Не миллион, но это полтора месяца тех же пожертвований. Деньги, которые государство буквально доплачивает за вашу доброту.

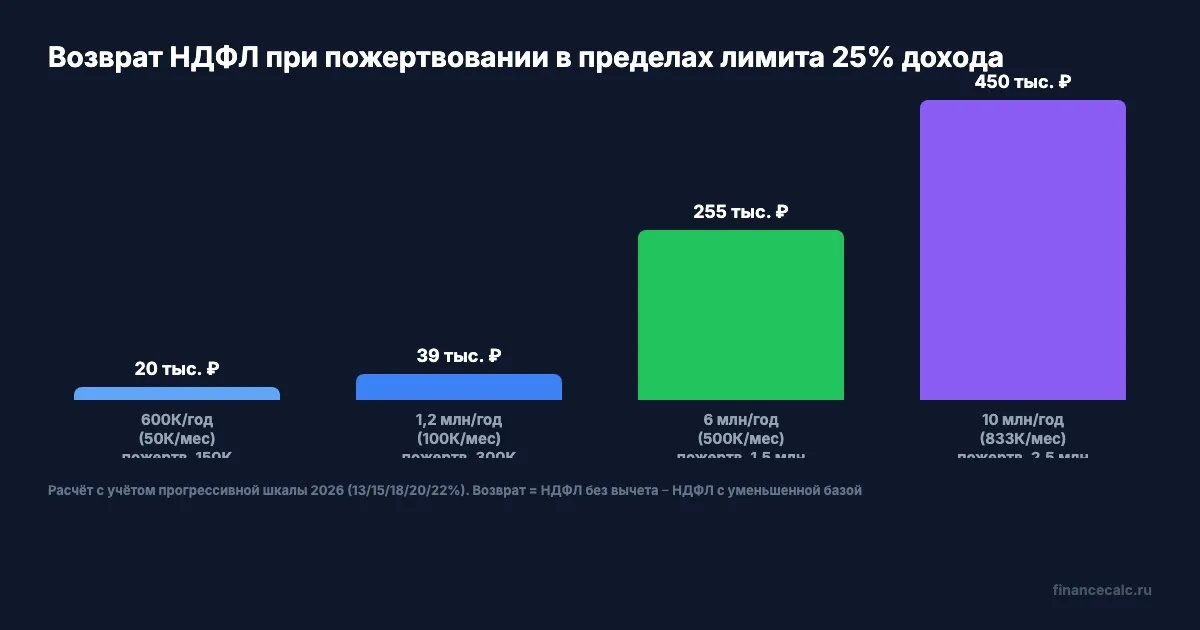

Сценарий 1 — медиана: зарплата 50 тыс. ₽/мес → 600 тыс. ₽/год. Удержали НДФЛ 78 000 ₽. Лимит благотворительности — 25% от 600К = 150 000 ₽. Жертвуете в течение года 30 000 ₽ (по 2 500 ₽/мес в детский фонд) — к возврату 30 000 × 13% = 3 900 ₽. Если жертвуете на пределе лимита (150 000 ₽) — вернётся 19 500 ₽. Не так много, как при покупке квартиры, но и денег вернули за реальное доброе дело.

Сценарий 2 — комфорт: зарплата 100 000 ₽/мес → 1,2 млн ₽/год. Удержали НДФЛ 156 000 ₽. Лимит — 25% от 1,2 млн = 300 000 ₽. Регулярно поддерживаете три фонда по 5 000 ₽/мес — за год 180 000 ₽. К возврату: 180 000 × 13% = 23 400 ₽.

Сценарий 3 — топ-зарплата: 500 000 ₽/мес → 6 млн ₽/год. Здесь уже работает прогрессивка. Без вычета НДФЛ за год: 2,4 млн × 13% + 2,6 млн × 15% + 1 млн × 18% = 312 000 + 390 000 + 180 000 = 882 000 ₽. Лимит благотворительности — 25% от 6 млн = 1,5 млн ₽. Если жертвуете 1,5 млн (например, в эндаумент университета), НДФЛ пересчитают на базу 4,5 млн: 2,4×13% + 2,1×15% = 312 000 + 315 000 = 627 000 ₽. К возврату: 882 000 − 627 000 = 255 000 ₽.

И вот тот самый максимум для эффектного заголовка. Сценарий 4 — крупный благотворитель: доход 10 млн ₽/год. НДФЛ без вычета: 312 000 + 390 000 + 900 000 = 1 602 000 ₽. Лимит — 2,5 млн ₽. После вычета базы НДФЛ считается с 7,5 млн: 312 + 390 + 450 000 = 1 152 000 ₽. Возврат — 450 000 ₽, а не 325 000 (последняя цифра — упрощённая прикидка по 13%). Прогрессивка работает в плюс.

Вдумайтесь: 23 400 ₽ возврата для семьи с доходом 1,2 млн — это полгода бесплатных тренировок ребёнка в спортивной секции. Деньги, которые государство буквально само отдаёт вам обратно, если вы поддержали хороший фонд. А берёт этот вычет, по неофициальной оценке ФНС, меньше 3% жертвователей.

Хотите быстро посчитать свой возврат с учётом ставки НДФЛ и других соцвычетов? Введите данные в наш калькулятор налогового вычета — он покажет максимум возврата за год.

Какие документы собрать для возврата?

Документов меньше, чем кажется. Главное — собирать их во время перевода, а не разыскивать через год по архивам банка.

Базовый комплект для физлица:

- Платёжный документ — банковская квитанция, чек, выписка по карте или платёжное поручение с реквизитами получателя. Если жертвуете на сайте фонда — почта от фонда с реквизитами тоже подходит, многие крупные НКО присылают именную справку автоматически.

- Договор пожертвования — если сумма крупная (от 50 000 ₽) или регулярная, фонд оформляет с вами договор пожертвования по ст. 582 ГК РФ. Для разовых переводов через сайт договор обычно не нужен — публичная оферта работает по умолчанию.

- Выписка из ЕГРЮЛ или копия учредительных документов получателя — официально требуется только если налоговая запросит. На практике достаточно ИНН организации, налоговая сама проверит её статус в реестре.

- Справка 2-НДФЛ (теперь — справка о доходах из ЛК ФНС) — подтверждает, какой НДФЛ с вас удержали в том году. С 2024 года автоматически подгружается в ЛК.

- Декларация 3-НДФЛ — заполняется в ЛК налогоплательщика или через приложение «Налоги ФЛ» за тот год, когда жертвовали.

Если перевод вы делали через мобильное приложение Сбера, Тинькофф или ВТБ — там в истории операций есть готовая выписка в PDF. Этого хватит. Сохраните её сразу после платежа в папку «Налоговый вычет 2026» в облаке — иначе через год придётся идти в банк за дубликатом.

Что делать тем, кто переводил через СБП по номеру телефона физлицу-волонтёру, который потом передал деньги фонду? Здесь, к сожалению, вычет не дадут — в назначении платежа и реквизитах получателя нет фонда. Только прямой перевод на расчётный счёт НКО с указанием «Пожертвование на уставную деятельность».

Как подать декларацию 3-НДФЛ за благотворительность?

Если все документы на руках, дальше — три способа подать, выбирайте по удобству:

Способ 1 — упрощённый порядок через ЛК ФНС. К сожалению, для благотворительности упрощённый порядок (ст. 221.1 НК) на май 2026 года не действует. Он работает для имущественных вычетов, ИИС, лечения, обучения, фитнеса — но не для пожертвований. Минфин обсуждает расширение, но норма пока не принята. Так что 3-НДФЛ всё равно понадобится.

Способ 2 — через декларацию 3-НДФЛ в ЛК налогоплательщика. Самый частый и быстрый путь:

- Выберите год, за который возвращаете (можно за любой из последних трёх — 2023, 2024 или 2025).

- В разделе «Соцвычеты» выберите «На благотворительность», укажите сумму пожертвований и реквизиты получателя.

- Прикрепите сканы платёжных документов и при наличии — договора пожертвования.

- Укажите реквизиты вашего счёта для возврата.

Срок проверки — 3 месяца (камеральная проверка), потом ещё 1 месяц на перечисление. Итого до 4 месяцев. Дольше, чем для имущественного вычета через банк, но без визита в инспекцию.

Способ 3 — через работодателя в течение года. Подходит, если вы пожертвовали уже в этом году и хотите вернуть НДФЛ сразу, не дожидаясь следующего. Запросите в налоговой уведомление о праве на вычет, отдайте бухгалтерии — и с вас перестанут удерживать НДФЛ, пока не выберется вся сумма. Технически возможно по ст. 219 п. 2 НК, но на практике через работодателя за благотворительность оформляют редко — инспекции часто отказывают, ссылаясь на то, что норма «не предусматривает уведомления для пп. 1». Если бухгалтерия упрётся — проще подать 3-НДФЛ в следующем году.

Знакомо ощущение, когда сделали доброе дело, а потом полгода откладываете заявку «потому что лень разбираться»? Лучший способ это победить — настроить себе напоминание в календаре на 15 января следующего года. К этому моменту все справки уже доступны, и за час можно подать декларацию.

За какой срок ещё можно вернуть налог?

Право на возврат действует 3 года с момента уплаты НДФЛ (п. 7 ст. 78 НК РФ). В 2026 году вы можете подать декларации сразу за три налоговых периода: 2023, 2024 и 2025 годы.

Это значит, что если в 2023 году вы регулярно жертвовали детскому хоспису, а заявление так и не подали — ещё не поздно. Дедлайн по 2023 году — 31 декабря 2026 года. С 1 января 2027 этот год «сгорит», и вернуть НДФЛ за 2023 будет уже нельзя.

Если в каждом из трёх лет жертвовали по 30 000 ₽ — за один поход в налоговую вернёте 30К × 13% × 3 = 11 700 ₽. На отдых выходного дня хватит. Хорошая идея — открыть свою историю переводов в банке за 2023–2025 годы и проверить, нет ли там забытых пожертвований в фонды.

Что делать, если вы пожертвовали больше 25% дохода в один год? К сожалению, остаток на следующий год не переносится (это явное отличие от имущественного вычета, который можно «доделить» на годы вперёд). Пожертвовали 600 000 ₽, а лимит — 300 000? Возврат получите только с 300К. Это особенно важно помнить тем, кто делает крупные разовые пожертвования, например на лечение конкретного ребёнка через фонд: лучше разбить такой перевод на два-три года.

Скачайте чек-лист документов для налогового вычета — пройдитесь по нему перед оформлением, чтобы ничего не забыть.

Что важно помнить?

Это не мелочь — это до 450 000 ₽ возврата за поддержку фондов, которой большинство не пользуется. Прогрессивная шкала, действующая с 2025 года, играет в плюс крупным благотворителям: при доходе от 5 млн ₽/год возврат уже выше «классических» 13%. Для средней зарплаты 50–100 тыс. ₽/мес возврат скромнее (3–20 тыс. ₽), но и это два-три бесплатных похода с семьёй в театр или сезон занятий ребёнка в секции.

Главное — собирайте документы сразу, проверяйте статус организации до перевода и не забывайте про 3-летний срок. И один практический совет: жертвуйте через крупные проверенные НКО, которые знают про вычет — они почти всегда сами оформят и пришлют пакет документов по запросу за 1–3 дня.

Как думаете — благотворительный вычет должен работать в упрощённом порядке (без декларации), как для лечения и фитнеса, или нынешний порядок с 3-НДФЛ оправдан? Напишите в комментариях — обсудим.

А вы пользуетесь вычетом за благотворительность? Если жертвуете регулярно, но НДФЛ не возвращали — посчитайте на нашем калькуляторе налогового вычета, сколько реально полагается вашей семье за последние 3 года.

Какой вычет разобрать в следующий раз — за пенсионные накопления в НПФ, за дорогостоящее лечение без лимита или за пожертвование в эндаумент университета? Напишите тему — сделаю подробный расчёт с цифрами.

Подпишитесь — раз в неделю разбираем социальные вычеты, которые большинство пропускает. Следующий разбор: до 19 500 ₽ за добровольное страхование жизни — как переоформить полис, чтобы получить право на возврат.