Ипотека в лучшем случае будет расти на 10-15% в год

( выживут не только лишь все)

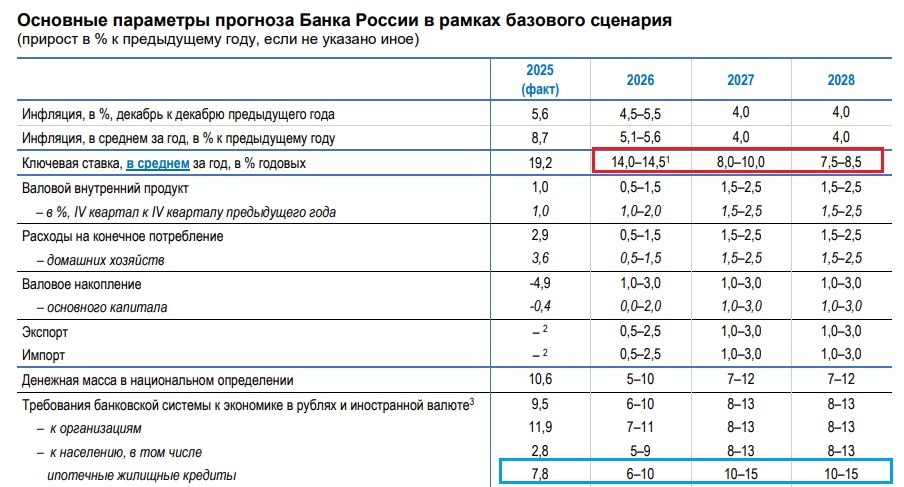

Если внимательно посмотреть среднесрочный прогноз банка России, то можно заметить интересные цифры:

✅ Ключевая ставка в следующем году будет 8-10%, но это СРЕДНЯЯ ключевая ставка, то есть к концу года ключевую ставку надо снизить процентов до 12%;

✅ Даже при данной ставке - рост ипотеки год к году будет составлять 10-15%, с поправкой на инфляцию получаем весьма умеренные темпы (4-9% в год)

(В 2020–2023 годах, рынок рос на 20–30% ежегодно)

С учетом доли ипотеки на рынке недвижимости, рост рынка можете прикинуть сами.

Эпоха сверхбыстрого роста рынка на дешевой ипотеке закончилась. Теперь основной спрос будет все больше держаться на адресных льготных программах, "семейной ипотеке", рассрочках, премиальном сегменте и инфраструктурных проектах.

Есть и плюс, вместо вала предложений по стандартным условиям, ждем от банков и застройщиков реально интересные программы для клиентов.