Просрочка по кредиту — это не катастрофа, а финансовая ситуация, которую можно исправить. Паника, игнорирование звонков или попытка «решить вопрос» через сомнительных посредников только усугубляют положение: растут пени, портится кредитная история, а давление коллекторов усиливается.

Хорошая новость: в 2026 году у заёмщика есть законные инструменты для защиты. Государство ужесточило контроль за взыскателями, расширило программы реструктуризации и упростило процедуру банкротства. Разбираем пошагово, как снизить долговую нагрузку, остановить незаконное давление и выйти из кризиса с минимальными потерями.

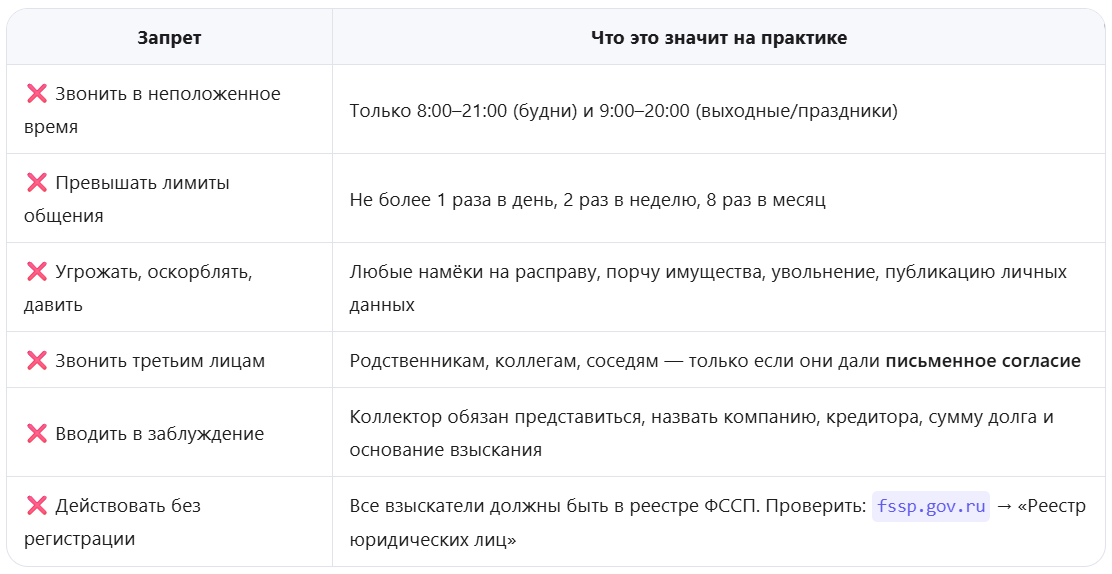

📜 Закон № 230-ФЗ: что коллекторам запрещено в 2026 году

Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при возврате просроченной задолженности» — ваш главный щит. В 2026 году контроль за его исполнением усилен: ФССП проводит автоматический мониторинг, а штрафы для нарушителей выросли в разы.

Коллекторам категорически запрещено:

⚠️ Важно: если коллектор нарушает эти правила, его действия квалифицируются как административное правонарушение (ст. 14.57 КоАП РФ, штраф до 200 000 ₽) или уголовное (ст. 163 УК РФ «Вымогательство»).

🔄 Реструктуризация, кредитные каникулы, банкротство: что выбрать

Когда платить нечем, закон даёт три легальных пути. Выбор зависит от суммы долга, сроков и вашего статуса.

📊 Инструменты: краткое сравнение

Реструктуризация

- ✅ Кому: временные трудности (потеря работы, болезнь)

- ✅ Плюсы: снижение платежа, без суда, сохраняет кредитную историю

- ❌ Минусы: не гарантирует одобрение, долг не списывается

- 📋 Как: заявление в банк + справки о доходах

Кредитные каникулы

- ✅ Кому: доход упал >30%, мобилизованные, пострадавшие от ЧС

- ✅ Плюсы: пауза в платежах до 6 мес., без штрафов

- ❌ Минусы: только по закону 106-ФЗ, не для всех кредитов

- 📋 Как: заявление через Госуслуги, онлайн-банк или отделение

Банкротство физлица

- ✅ Кому: долг >25 тыс. ₽, нет имущества/дохода для погашения

- ✅ Плюсы: полное списание долгов, остановка звонков и арестов

- ❌ Минусы: платно (от 100 тыс. ₽), ограничения на 3–5 лет

- 📋 Как: через МФЦ (бесплатно) или Арбитражный суд

🔑 Нюансы 2026 года:

✅ Бесплатное банкротство через МФЦ доступно, если:

- Исполнительное производство закрыто по п. 4 ч. 1 ст. 46 ФЗ-229 (нет имущества)

- Производство длится более 1 года

- Сумма долга от 25 000 до 1 000 000 ₽

✅ Кредитные каникулы продлены для:

- Участников СВО и их семей

- Граждан, чей официальный доход упал более чем на 30%

- Пострадавших от чрезвычайных ситуаций (пожары, наводнения)

✅ Реструктуризация через госпрограммы: с 2026 года банки обязаны рассматривать заявления по единому шаблону ЦБ. Отказ должен быть мотивирован письменно.

📞 Как правильно общаться с коллекторами и фиксировать нарушения

Правильный диалог снижает давление и создаёт доказательную базу для жалоб.

✅ Алгоритм разговора:

- Не отвечайте на первый звонок. Возьмите паузу 1–2 минуты, успокойтесь.

- Записывайте разговор. По закону РФ участник диалога вправе фиксировать его (ст. 138.1 УК РФ не запрещает запись собственных разговоров). Используйте диктофон в телефоне.

- Требуйте идентификацию:

«Назовите ФИО, организацию, номер в реестре ФССП, кредитора и основание для взыскания».

Если отказываются — прекращайте разговор. - Не признавайте долг вслух, не обещайте «завтра переведу», не обсуждайте личные обстоятельства.

- Переводите в письменный формат:

«Направьте мне требование о погашении задолженности на электронную почту или заказным письмом. Все дальнейшие переговоры ведём в переписке». - Сохраняйте всё: скриншоты SMS, записи звонков, номера входящих, даты, время, имена операторов.

📦 Шаблон ответа в чат/на email:

«Я, [ФИО], подтверждаю получение обращения. Прошу направить официальное требование с указанием суммы основного долга, процентов, неустойки, реквизитов кредитора и основания уступки права (если долг продан). До получения документов общение прекращаю. Напоминаю о соблюдении лимитов и времени связи по 230-ФЗ».

📸 Доказательства: что и как фиксировать

🏛 Куда жаловаться на нарушение прав: иерархия инстанций

Не терпите давление. Жалобы работают, если оформлены по закону и поданы в нужную инстанцию.

📋 Алгоритм подачи жалоб (по шагам)

Шаг 1: ФССП

- 🎯 Когда: нарушение 230-ФЗ (звонки ночью, угрозы, звонки родственникам)

- 📤 Как: fssp.gov.ru → «Обращения граждан» или заказным письмом

- ⏱ Срок: 30 дней

- ✅ Результат: проверка, штраф коллектору, предписание прекратить нарушения

Шаг 2: Центральный Банк РФ

- 🎯 Когда: банк нарушает договор, начисляет скрытые комиссии

- 📤 Как: cbr.ru → «Интернет-приёмная» или Госуслуги

- ⏱ Срок: 15–30 дней

- ✅ Результат: предписание банку, проверка, возврат незаконно начисленного

Шаг 3: Роспотребнадзор

- 🎯 Когда: навязывание услуг, обман при выдаче кредита

- 📤 Как: rospotrebnadzor.ru или Госуслуги

- ⏱ Срок: 30 дней

- ✅ Результат: проверка, штраф, предписание устранить нарушения

Шаг 4: Прокуратура

- 🎯 Когда: систематические нарушения, бездействие других инстанций

- 📤 Как: epp.genproc.gov.ru или лично

- ⏱ Срок: 30 дней

- ✅ Результат: проверка, представление, передача в следственные органы

Шаг 5: Суд

- 🎯 Когда: взыскание морального вреда, оспаривание долга

- 📤 Как: иск в районный суд по месту жительства

- ⏱ Срок: 2–3 месяца

- ✅ Результат: решение суда, взыскание компенсации

💡 Лайфхак: подавайте жалобу в ФССП параллельно с уведомлением коллектора:

«Направляю копию жалобы в ФССП. До окончания проверки общение прекращаю».

Это в 80% случаев останавливает давление.

🆓 Бесплатное банкротство через МФЦ: новые условия 2026

Упрощённая процедура банкротства без суда — реальный шанс для граждан с небольшими долгами.

✅ Кто может подать:

📦 Пошаговый алгоритм:

- Проверьте производство на fssp.gov.ru

- Соберите документы: паспорт, СНИЛС, ИНН, справка о закрытии ИП, выписка из ЕГРИП

- Подайте заявление в МФЦ по месту регистрации (бланк выдадут на месте)

- Ожидайте проверки (до 3 месяцев): МФЦ направляет данные в ФНС, ФССП, банки

- Получите решение: если одобрено — долги списываются, если отказ — можно подать в арбитражный суд

⚠️ Важно: после банкротства через МФЦ нельзя повторно подавать на упрощённую процедуру в течение 10 лет. Также вводится ограничение на получение кредитов (обязанность указывать факт банкротства при заявке).

✅ Чек-лист: что делать прямо сейчас

❓ Частые вопросы

В: Могут ли коллекторы приехать домой?

О: Только в рамках исполнительного производства с судебными приставами. Самостоятельные визиты без уведомления и решения суда — нарушение 230-ФЗ.

В: Что будет, если долг продали коллекторам?

О: Уступка права требования (цессия) законна, если предусмотрена договором. Коллектор становится новым кредитором. Проверяйте договор цессии в реестре ФНС и требуйте копию.

В: Можно ли списать долг по сроку давности?

О: Да, если банк не подавал в суд 3 года с момента последней просрочки или признания долга. Но суд применяет срок давности только по заявлению ответчика — напоминайте об этом в заседании.

В: Влияет ли банкротство на детей/супруга?

О: Нет. Долги физические, а не семейные. Исключение — совместные кредиты с поручительством или ипотека с созаёмщиком.

В: Что делать, если коллекторы звонят на работу?

О: Это прямое нарушение 230-ФЗ. Зафиксируйте факт (дата, время, имя оператора) → жалоба в ФССП → требование к работодателю не передавать ваши данные.

Долг — это финансовая ситуация, а не приговор. Закон на вашей стороне, если вы действуете спокойно, документируете всё и используете легальные механизмы защиты. Не бойтесь задавать вопросы, требовать документы и обращаться в контролирующие органы.

📩 Хотите разбираться в финансовых и юридических вопросах без воды и сложных терминов? Подписывайтесь на канал – здесь публикуем пошаговые инструкции, шаблоны заявлений, разборы реальных кейсов и честные советы по защите прав заёмщиков. Ставьте 👍, делитесь с близкими – пусть ваши финансы будут под контролем, а права – под защитой! 💼⚖️

Примечание: статья носит информационный характер. Перед подачей заявлений о банкротстве или реструктуризации рекомендуется консультация с практикующим финансовым юристом или арбитражным управляющим. Нормы законодательства могут обновляться — проверяйте актуальные требования на официальных порталах ФССП, ЦБ РФ и Госуслуг.