Многие индивидуальные предприниматели на упрощенной системе налогообложения (УСН) искренне полагают, что если они открывают депозит или получают проценты на остаток по расчетному счету, то это их личное дело как физического лица. Однако это опасное заблуждение! В большинстве случаев налоговая инспекция рассматривает эти «капельки» как доход от предпринимательской деятельности, требуя уплаты 6% или 15% (в зависимости от объекта налогообложения УСН).

Более того, ситуация кардинально поменялась с 2026 года. Давайте разберемся, как не попасть на крупные штрафы и пени и законно ли убрать проценты из базы по УСН.

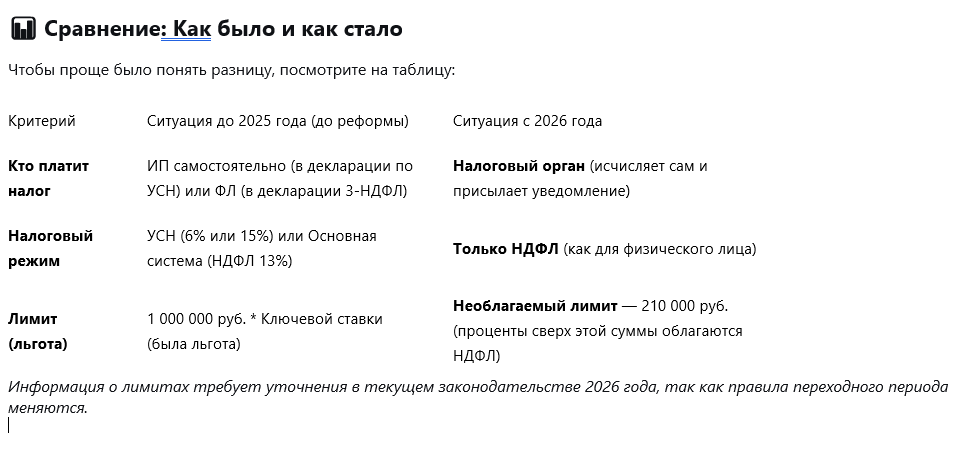

🔥 Ключевое изменение 2026 года: Все идет под НДФЛ

Первое и самое важное, что нужно знать каждому ИП — с 1 января 2026 года вступили в силу изменения в Налоговый кодекс. Теперь все индивидуальные предприниматели, независимо от применяемого налогового режима, уплачивают налог на доходы физических лиц (НДФЛ) с процентов по банковским вкладам и остаткам на счетах.

Это означает, что уходит в прошлое путаница, облагается этот доход по правилам УСН или нет. Теперь банки будут передавать информацию в ФНС, и налоговая сама исчислит НДФЛ (ставка 13% или 15% в зависимости от суммы общих доходов физлица) и пришлет уведомление на уплату налога за 2026 год уже в 2027 году (срок уплаты — до 1 декабря).

🤔 Что было раньше (до 2026 года) и почему налоговая штрафовала?

До 2025 года включительно действовали старые правила, которые и стали причиной споров с ФНС. Главный критерий для налогообложения был один: является ли размещение денег на депозите предпринимательской деятельностью?

ФНС и суды в большинстве случаев отвечали на этот вопрос «Да», если соблюдалось хотя бы одно из условий:

- Источник средств — деньги на депозит поступили с расчетного счета ИП, куда ранее пришли платежи от контрагентов за товары/услуги.

- Статус в договоре — вы открывали вклад именно как «Индивидуальный предприниматель», а не как «Иван Иванович».

- Систематичность — вы регулярно размещаете свободные оборотные средства бизнеса на депозитах.

Важное «НО» старого порядка: Если в договоре был указан статус «ИП», то банк не передаёт данные в ИФНС для расчета НДФЛ с процентов, ожидая, что вы сами заплатите 6% (УСН «Доходы»). Однако если вы этот доход забывали отразить в декларации по УСН, налоговая доначисляла налог + штрафы.

🛡️ Ваша защита: Как не платить УСН с процентов по старым правилам (актуально для прошлых периодов).

Если налоговая прислала требование о доплате налога по УСН за 2024 или 2025 год с полученных процентов, у вас есть шанс отбиться, если вы действовали как физлицо.

Вот 3 ключевых аргумента, которые помогут убрать проценты из доходов УСН:

- Личные средства, а не бизнес. Докажите, что на депозите лежали личные накопления, а не выручка. Если деньги сначала пришли на расчетный счет ИП как оплата, а потом вы их сняли и пошли в банк как физлицо — это слабый аргумент, но если у вас есть иной источник дохода (зарплата, дарение, продажа личного авто), можно попробовать доказать раздельный учет.

- Нет статуса ИП в договоре. Если в договоре банковского вклада нигде не фигурирует ваш ОГРНИП, а указаны только паспортные данные, смело ссылайтесь на это. Банк передал информацию в ФНС как по физлицу, значит, и налог должен быть как у физлиц.

- Двойное налогообложение. Если банк предал данные о полученных процентах как с физлица, требование заплатить налог по УСН с той же суммы незаконно. НК РФ запрещает облагать один и тот же доход дважды.

📝 Что надо было делать ИП на УСН в 2025 году в (переходный период).

Сейчас, читая эту статью, вы уже в новом периоде (2025 год — последний год действия старых правил). Если у вас есть депозит, открытый в 2025 году как у ИП, вы должны включить проценты по нему в декларацию по УСН за 2025 год. Если не включите — налоговая доначислит налог.

Рекомендация: Закройте старые «предпринимательские» вклады или дождитесь их окончания. А новые депозиты в 2026 году лучше открывать уже как физическое лицо, чтобы в 2026 году не возникало вопросов о статусе, когда все перейдут на автоматический НДФЛ.

💎 Итог

С 2026 года эта битва окончательно проиграна для УСН — проценты от депозитов и остатков на счетах ИП облагаются НДФЛ автоматически по данным банка.

Если вы получили требование от ФНС за прошлые периоды (2023-2024 гг.), возможно, вы имеете право не включать проценты в доходы по УСН, доказав, что это был личный, а не предпринимательский вклад. С 2026 года жизнь предпринимателя становится проще: больше не нужно ломать голову и спорить — налоговая сама посчитает НДФЛ 13% или 15% с процентов на депозиты и остатки на счетах.