«До 120 дней без процентов» — звучит как подарок. И банки умеют это продавать: красивые баннеры, кэшбэк, бонусные мили. Кредитная карта стала символом финансовой взрослости. Проблема в том, что большинство людей плохо понимают, как она устроена внутри. А там — довольно сложный механизм, который прощает ошибки только тем, кто читает договор мелким шрифтом.

Разберём: как работает грейс-период, где банк зарабатывает на тех, кто пользуется «бесплатно», и почему снять наличные с кредитки — одна из самых дорогих финансовых операций в розничном банкинге.

Как устроен бесплатный период

Грейс-период — это не просто «пользуйся деньгами бесплатно N дней». У него есть конкретная механика, и она работает не так, как большинство думают.

Стандартная схема: у большинства российских банков грейс считается не от даты каждой покупки, а от начала расчётного периода. Расчётный период — это обычно месяц, после которого начинается льготный период (20–30 дней) для погашения. Итого — 50–60 дней, а не 120.

Те самые "до 120 дней" — маркетинговый максимум. Он достигается только если вы совершили покупку в первый день нового расчётного периода. Если в последний — грейс может оказаться всего 20 дней.

⚠ Важно: грейс-период обнуляется не частично, а полностью. Чтобы он продолжал действовать в следующем месяце, нужно полностью погасить весь долг — не минимальный платёж, а весь. Внесли 99% — грейс слетел, проценты начисляются на всю сумму с первого дня покупки.

Банк об этом, конечно, сообщает. Мелким шрифтом.

Грейс-период работает идеально ровно для одной категории людей: тех, кто гасит долг полностью каждый месяц и никогда не снимает наличные. Таких клиентов у банков меньше, чем принято думать.

Пять способов, которыми банк зарабатывает на «бесплатной» карте

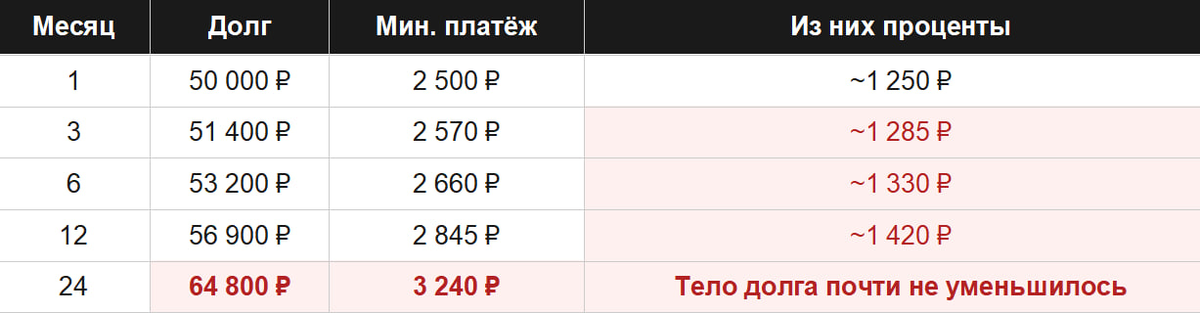

1. Минимальный платёж — ловушка для терпеливых. Банк не требует гасить долг полностью — достаточно вносить минимальный платёж, обычно 3–5% от суммы долга или 300–500 рублей. Это удобно. Это ловушка.

При ставке 29% годовых и долге 50 000 рублей минимальный платёж составит около 2 500 рублей. Из них ~1 250 рублей — это проценты. То есть половина платежа уходит просто на обслуживание долга, тело почти не уменьшается. Смотрите, что происходит дальше:

Через два года вы заплатили банку больше 60 000 рублей — и остались должны почти столько же, сколько брали.

2. Снятие наличных — отдельный тариф. Это, пожалуй, самая болезненная особенность кредиток, о которой многие узнают слишком поздно. При снятии наличных с кредитной карты происходит сразу несколько вещей:

— Комиссия за снятие: обычно 3–5% от суммы, минимум 300–500 рублей

— Грейс-период на эту сумму не распространяется вообще. Никогда

— Проценты начисляются с первого дня по повышенной ставке — часто 35–40% годовых

Пример: вы сняли 20 000 рублей с кредитки. Комиссия — 600 рублей сразу. Через месяц набежит ещё ~580 рублей процентов. Итого за один месяц пользования наличными — 1 180 рублей, или около 7% от суммы. За год такое пользование обойдётся в 70–80% годовых.

3. Страховка и SMS. При оформлении карты банк часто подключает дополнительные услуги: страхование жизни и потери работы, SMS-информирование, расширенный консьерж-сервис. Стоимость — 100–500 рублей в месяц. Незаметно на фоне основного долга, но 300 рублей в месяц — это 3 600 рублей в год. За пять лет — 18 000 рублей только за услуги, которыми вы, скорее всего, не пользовались.

⚠ После получения карты сразу позвоните в банк и отключите все подключённые по умолчанию услуги. Банк обязан это сделать по вашему запросу.

4. Курсовые накрутки при оплате за рубежом. Большинство кредиток работают через платёжную систему, которая конвертирует валюту по своему курсу. Сверху банк берёт комиссию за конвертацию — 1–3%. Итого при оплате картой за рубежом вы теряете 2–4% от каждой транзакции.

5. Повышенная ставка при пропуске платежа. Если вы пропустили минимальный платёж, банк имеет право повысить ставку до максимальной по договору. Обычно это прописано как «в случае нарушения сроков оплаты ставка может быть изменена до X%». Плюс штраф — фиксированный или процент от просроченной суммы. Плюс запись в бюро кредитных историй — и вот уже следующий кредит будет дороже или вовсе недоступен.

Почему люди всё равно попадают в ловушку

Это вопрос психологии и дизайна продукта. Банки тратят миллиарды на то, чтобы кредитка ощущалась как «свои деньги» — кэшбэк, баллы, статусы, красивый дизайн карты, приложение с геймификацией.

Эффект безболезненности платежа. Платить картой психологически легче, чем отдавать наличные. Исследования показывают, что люди тратят на 12–18% больше, когда платят картой, а не кэшем. С кредиткой этот эффект усиливается.

Минимальный платёж создаёт иллюзию контроля. «Я плачу каждый месяц» — технически верно. Но платить минимум и контролировать долг — разные вещи. Банк зарабатывает именно на людях, которые платят минимум годами.

Грейс-период создаёт иллюзию бесплатности. «Я пользуюсь бесплатно» — тоже технически может быть верно. Но достаточно одной незапланированной траты, одного пропущенного платежа, одного снятия наличных — и иллюзия рассыпается.

Что делать?

Когда нужны деньги быстро, кредитка кажется очевидным выбором — она уже есть в кошельке. Но давайте сравним способы:

Разница принципиальная: кредитная карта — это продукт с переменными условиями, которые зависят от вашего поведения. Заплатили вовремя и полностью — условия хорошие. Ошиблись один раз — условия резко ухудшились, и это отразится на кредитной истории.

Ломбард работает иначе: условия фиксируются в момент сделки и не меняются. Вы видите ставку до того, как оставить вещь. Берёте наличные — без комиссии за снятие. Если решили не выкупать — вещь уходит на реализацию, долга нет, в бюро кредитных историй ни следа.