Инвестиции кажутся чем-то сложным и опасным. Сразу представляются графики, резкие падения, трейдеры и постоянный стресс.

Из-за этого появляется мысль: «Лучше вообще не связываться с инвестициями, чтобы не потерять деньги».

Но важно понять одну вещь: полностью безопасного варианта не существует.

Даже если деньги просто лежат на карте или дома, со временем они теряют ценность из-за инфляции. На те же деньги через несколько лет можно купить уже меньше товаров и услуг.

Например, если сегодня на 1000 ₽ можно купить один набор продуктов, то через несколько лет на эти же 1000 ₽ этого набора может уже не хватить.

Поэтому вопрос обычно не в том, есть риск или нет. Вопрос в другом — насколько этот риск понятный и комфортный именно для вас.

Меня зовут Татьяна Волкова. Я инвестирую более 13 лет в недвижимость, фондовый рынок и другие инструменты создания капитала.

В этой статье поговорим о том, почему «инвестиции без риска» — это миф, какие инструменты считаются более спокойными и почему фондовый рынок на самом деле намного понятнее, чем кажется.

Почему сейчас страшно вкладывать деньги

Даже при росте дохода ощущение стабильности появляется не всегда.

Расходы постепенно растут, цены меняются, а деньги начинают уходить быстрее, чем раньше.

При этом вкладывать деньги всё ещё страшно. Тема инвестиций кажется сложной, рискованной и непредсказуемой.

Когда деньги просто лежат дома, они постепенно теряют свою ценность из-за инфляции. Через несколько лет на ту же сумму можно купить уже меньше товаров и услуг.

В итоге появляется внутренний конфликт: хочется, чтобы деньги работали, но при этом нет желания постоянно рисковать, переживать и разбираться в сложных схемах.

И здесь возникает главный вопрос: с чего начать, если страшно вкладывать деньги, но кажется, что уже пора?

Разберём инструменты, с которых можно начать знакомство с инвестициями более безопасно

Безопасные инструменты для вкладов

Фондовый рынок

На самом деле фондовый рынок — это просто место, где покупаются и продаются разные финансовые инструменты:

- акции;

- облигации;

- фонды и другие инструменты.

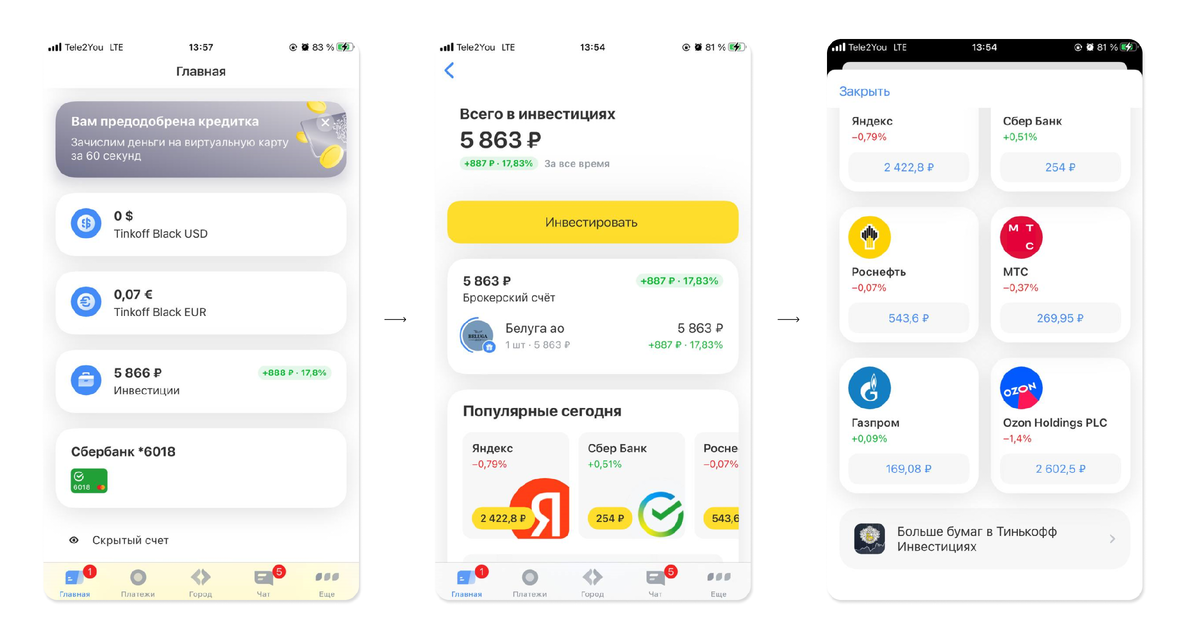

И сегодня всё это находится в обычных приложениях банков или брокеров.

Например, в приложениях Т-Банка, Сбера, Альфа-Банка, ВТБ и других банков есть разделы «Инвестиции» или «Брокерский счёт». Именно там можно покупать разные инвестиционные инструменты.

То есть вам не нужно идти на биржу физически. Всё выглядит примерно как обычный раздел в банковском приложении. Чаще всего это просто раздел в телефоне, как вклад или накопительный счёт, только с большим количеством возможностей.

По данным Московской биржи, к маю 2025 года брокерские счета имели 36,9 млн физических лиц, то есть фондовый рынок уже давно стал массовым инструментом, а не темой только для профессионалов.

Облигации — один из самых спокойных инструментов

Если объяснять совсем простыми словами, облигация — это когда вы даёте деньги в долг государству или компании, а вам за это выплачивают процент.

Принцип здесь похож на вклад.

Только в случае с вкладом вы даёте деньги банку, а в случае с облигацией — государству или компании.

Например:

- государству нужны деньги на разные проекты;

- компаниям нужны деньги на развитие бизнеса.

И вместо кредита в банке они могут выпускать облигации, а инвесторы их покупают.

За это инвестору обычно выплачивается фиксированный процент. Этот процент называется купон (регулярный доход по облигации).

Именно поэтому облигации считаются одним из самых спокойных инструментов на фондовом рынке:

- меньше резких скачков цены;

- понятный принцип работы;

- есть регулярные выплаты;

- можно начать даже с небольшой суммы;

- психологически спокойнее, чем акции.

Например, вы покупаете облигацию за 1000 ₽, а потом получаете по ней проценты в заранее понятные даты.

При этом не нужно постоянно сидеть в новостях или следить за рынком каждый день.

Для первого знакомства с инвестициями это обычно намного комфортнее. Особенно если хочется начать спокойно, без сильного стресса и сложных схем.

Кстати, если хочется подробнее почитать про облигации, рекомендую эту статью - https://dzen.ru/a/aWdTv00gTjQs7fGI

Фонды облигаций

Есть и более простой вариант (хотя понимаю, звучит пугающе) — фонды облигаций.

Это как когда фонд сам собирает сразу много облигаций в один «набор» и вы не покупаете каждую облигацию отдельно, а берете небольшую часть этого фонда.

То есть не нужно:

- самостоятельно искать облигации;

- разбираться, какие лучше выбрать;

- анализировать каждую компанию отдельно.

Фонд уже делает это за вас. Это особенно удобно в начале, когда тема инвестиций ещё кажется новой и непонятной.

Ещё один плюс — деньги распределяются сразу между большим количеством облигаций.

Например, если в фонде собраны десятки разных облигаций, риск становится более распределённым.

За счёт этого вход в инвестиции обычно ощущается спокойнее и проще.

Фонды облигаций часто выбирают те, кто:

- не хочет тратить много времени на изучение рынка;

- хочет начать с более спокойных инструментов;

- предпочитает более простой и понятный формат инвестирования.

Именно поэтому для первого знакомства с фондовым рынком многие начинают либо с облигаций, либо с фондов облигаций.

Индексные фонды

Есть ещё индексные фонды.

Это покупка сразу маленькой части большого количества компаний. То есть вы покупаете не акции одной компании, а сразу «кусочек рынка».

Например, в одном индексном фонде могут находиться:

- банки;

- нефтяные компании;

- IT-компании;

- магазины;

- другие крупные бизнесы.

За счёт этого деньги распределяются сразу между разными компаниями.

Это помогает снизить риск, потому что всё не зависит от одной компании.

Если у какой-то компании начинаются сложности, это не так сильно влияет на весь фонд.

Именно поэтому индексные фонды часто рассматривают как более спокойный вариант для долгосрочных инвестиций.

Ещё один плюс — не нужно самостоятельно выбирать компании и постоянно анализировать рынок. Фонд уже собирает всё внутри себя.

Для начала это обычно намного проще и спокойнее, чем пытаться самостоятельно выбирать отдельные акции.

При этом даже у спокойных инструментов есть риски: цена может меняться, доходность не гарантирована. А индексные фонды обычно могут сильнее меняться в цене, чем облигации, поэтому их чаще рассматривают на более долгий срок.

Если инвестировать через ИИС (индивидуальный инвестиционный счёт), можно дополнительно получать налоговые льготы. Согласно статье 219.1 НК РФ, инвестор вправе получить инвестиционный налоговый вычет при соблюдении условий по счёту.

Главная ошибка — ждать идеального момента

Часто кажется, что сначала нужно:

- идеально разобраться в инвестициях;

- дождаться спокойного времени;

- накопить большую сумму;

- понять абсолютно всё.

И только потом начинать.

Но на практике всё обычно начинается с маленьких шагов и базовых знаний.

Когда я сама только начинала инвестировать, тоже не было ощущения, что «идеальный момент» уже наступил. Не было полного понимания всех инструментов и уверенности, что ошибок точно не будет.

Но со временем стало понятно:

намного опаснее годами откладывать и ничего не делать, чем постепенно разбираться и выстраивать свою финансовую систему шаг за шагом.

Инвестиции — это не обязательно про постоянный стресс, сложные графики и огромные суммы. Начинать можно спокойно и постепенно.

Для тех, кто хочет разложить тему денег по шагам и перестать собирать обрывки информации из разных источников, 27-29 мая я провожу бесплатный онлайн-интенсив «Что делать с деньгами в 2026–2027 годах».

На нём простым языком разбираем:

- как создать финансовую опору;

- почему деньги могут не превращаться в капитал;

- как устроен фондовый рынок;

- какие инструменты помогают сохранять и приумножать деньги;

- как начать инвестировать без перегруза и страха.

После регистрации также открывается доступ:

- к мини-курсу;

- закрытому каналу;

- бонусам и дополнительным материалам.

👉 Зарегистрироваться на бесплатный интенсив «Что делать с деньгами в 2026–2027 годах»: https://fondovyi.monterium-edu.ru/intensiv/?utm_source=dzen&utm_medium=newlevel&utm_campaign=reg&utm_term=statya&utm_content=strahkinvesticiyam

А что сейчас больше всего останавливает вас от инвестиций?

*Дисклеймер. Информация в статье носит ознакомительный характер, не является индивидуальной инвестиционной рекомендацией.

Также, если вам была полезна статья, больше простых разборов о деньгах, инвестициях и финансовых новостях — в моих соцсетях

📱 Мой ВК — https://vk.com/volkovacapital

📱 Мой RUTUBE — https://rutube.ru/channel/69214241/

📱 Мой Ютуб — https://www.youtube.com/@volkovacapital

📱 Мои МАХ-каналы:

Новый уровень — https://max.ru/volkovacapital

Доходная недвижимость — https://max.ru/volkovanedvizka

Криптопенсия – https://max.ru/id291601039021_biz

📱 Мои Одноклассники — https://ok.ru/group/70000044572786

Часто задаваемые вопросы

Можно ли вообще инвестировать без риска?

Полностью безрисковых инвестиций не существует. Даже деньги на карте или наличные дома теряют ценность из-за инфляции. Обычно задача инвестора — не убрать риск полностью, а сделать его разумным и понятным для себя.

С какой суммы можно начать инвестировать?

Сегодня многие облигации и фонды можно купить от нескольких сотен или тысяч рублей. По данным Московской биржи, большинство частных инвесторов начинают именно с небольших сумм и постепенно увеличивают капитал.

Что спокойнее для новичка — акции или облигации?

Для многих начинающих инвесторов облигации психологически комфортнее. У них обычно меньше резких колебаний цены и есть заранее известные купонные выплаты.

Нужно ли постоянно следить за рынком?

Нет. Если речь идёт о долгосрочном инвестировании через облигации или индексные фонды, многие инвесторы проверяют портфель всего несколько раз в месяц. Главное — стратегия и регулярность, а не ежедневные новости.

Что такое диверсификация простыми словами?

Диверсификация — это распределение денег между разными активами. Например, не вкладывать всё в одну компанию, а распределять средства между облигациями, фондами и разными секторами экономики. Это помогает снизить общий риск портфеля.

Реклама. АНО ДПО "ИНСТИТУТ СОВРЕМЕННЫХ ТЕХНОЛОГИЙ И ФИНАНСОВ" ИНН: 9722112084 Erid: 2VfnxxeUJGJ