ЗП в бюджетке 2026: 211, 213, ЕНП — как закрыть месяц без переделок

25-е число. Бухгалтер сводит февральскую зарплату, рядом — уведомление об исчисленных суммах. До 28-го надо успеть и с самой выплатой, и с ЕНП. Если хотя бы один счёт уехал на КОСГУ соседа — переделывать в марте, а методолог в это время разбирается с переходом на 121н, и времени у него нет.

Шпаргалка ниже — то, что приходится держать в голове при работе в 1С:БГУ или 1С:Бюджет на новых стандартах. По прошлой статье читательница Люля попросила разобрать зарплатный блок подробно — этот выпуск как раз про него. Дальше в серии будут больничные, медосмотры и ГПХ, возмещение спецодежды через СФР.

Сразу важное: в реальной базе счета 26-разрядные, с КОСГУ и аналитикой увеличения/уменьшения. Ниже показываю укрупнённо — без последнего хвоста аналитики. Полную аналитику смотрите в Методических рекомендациях Минфина (письмо от 24.12.2025 № 02-07-09/125907) и в собственной учётной политике.

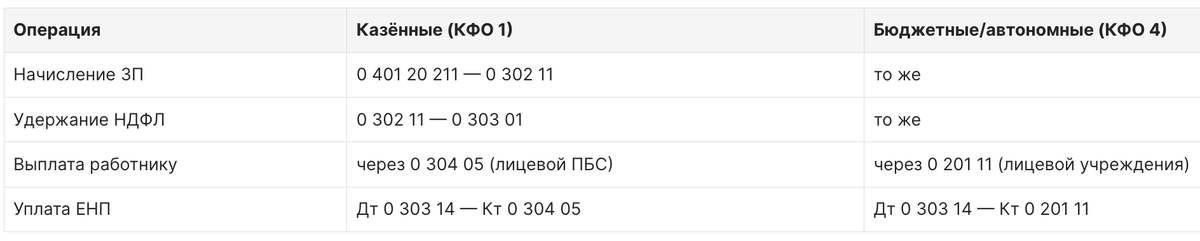

Начисление зарплаты — три базовые проводки

Дт 0 401 20 211 — Кт 0 302 11 — начисление заработной платы (КОСГУ 211)

Дт 0 302 11 — Кт 0 303 01 — удержание НДФЛ из зарплаты

Дт 0 302 11 — Кт 0 201 11 (или 0 304 05) — выплата работнику

У казённых учреждений выплата идёт через лицевой счёт ПБС в Казначействе — это счёт 0 304 05 «Расчёты по платежам из бюджета с финансовым органом». У бюджетных и автономных — через лицевой счёт учреждения в финоргане, то есть через 0 201 11. Это первое, что путают сотрудники, переходящие из казённого учреждения в бюджетное — и переучиваются обычно к закрытию первого квартала.

КОСГУ 211 «Заработная плата» применяется к окладу, надбавкам, премиям из фонда оплаты труда, доплатам за совмещение, отпускным. Гонорары, выплаты по ГПХ, оплата командировочных расходов — это уже не 211. И это — отдельная тема следующих выпусков серии.

Страховые взносы — 213 и единый тариф 30%

Дт 0 401 20 213 — Кт 0 303 02 — начисление страховых взносов по единому тарифу

Дт 0 401 20 213 — Кт 0 303 06 — начисление взносов от несчастных случаев на производстве

КОСГУ 213 «Начисления на выплаты по оплате труда» закрывает все начисленные взносы.

С 2023 года, после слияния ПФР и ФСС в Социальный фонд России (СФР), взносы на пенсионное страхование, медицинское страхование и страхование на случай временной нетрудоспособности и в связи с материнством объединены в единый тариф. Платится по нему 30% — в пределах единой предельной базы, и 15,1% — со всего, что выше базы.

Предельная база 2026 — 2 979 000 ₽

Постановление Правительства РФ от 31.10.2025 № 1705 утвердило единую предельную величину базы для исчисления страховых взносов на 2026 год — 2 979 000 рублей по каждому работнику нарастающим итогом с начала года. До этой суммы — 30%, сверху — 15,1%. Считаем по каждому сотруднику отдельно, не суммарно по учреждению.

Взносы на травматизм (несчастные случаи на производстве и профзаболевания) — это отдельный поток, в единый тариф не входят. Ставка — от 0,2% до 8,5% в зависимости от класса профессионального риска учреждения. Уведомление о подтверждении основного вида деятельности подаём в СФР до 15 апреля каждого года — если этого не сделать, тариф автоматически назначается по самому опасному ОКВЭД из ваших, что обычно дороже.

ЕНП — счёт 0 303 14, сроки 25 и 28

И вот здесь главная развилка, которую путают чаще всего. Начисление налогов и взносов и их уплата — это две разные операции, идущие через разные счета.

Начисление:

Дт 0 401 20 211 — Кт 0 302 11 (зарплата), дальше Дт 0 302 11 — Кт 0 303 01 (НДФЛ удержан),

Дт 0 401 20 213 — Кт 0 303 02 (единый тариф), Дт 0 401 20 213 — Кт 0 303 06 (травматизм).

Уплата через ЕНП:

Дт 0 303 14 — Кт 0 201 11 (или 0 304 05) — перечисление ЕНП в бюджет

Дт 0 303 01, 0 303 02 — Кт 0 303 14 — зачёт ЕНП в счёт уплаты конкретных налогов и взносов

То есть деньги уходят с лицевого счёта одной суммой ЕНП на единый налоговый счёт (ЕНС) в ФНС, а потом — по уведомлениям и декларациям — ФНС распределяет их по конкретным налогам. У учреждения это отражается зачётом на счёте 0 303 14.

Сроки в 2026 году не поменялись:

- Уведомление об исчисленных суммах — до 25 числа месяца, в котором надо платить

- Уплата ЕНП — до 28 числа

Важный нюанс: взносы на травматизм по 303 06 в ЕНП не входят. Их платим напрямую в СФР отдельной платёжкой, обычно до 15 числа месяца, следующего за расчётным.

Что меняется с 1 апреля 2026 года

С 1 апреля 2026 года перестаёт действовать приказ Минфина 107н по заполнению платёжек. Его заменяет приказ Минфина России от 16.05.2025 № 58н. Принципиально работа с ЕНП не меняется, но реквизиты платёжного поручения чуть другие — проверьте справочник КБК в 1С и шаблоны платёжек в банк-клиенте до апреля. У большинства это делается одним обновлением конфигурации, но у тех, кто работает на типовой с правками — переучётка вручную.

НДФЛ — пятиступенчатая шкала 2026

С 2025 года и в 2026-м НДФЛ считается по прогрессивной шкале:

- 13% — до 2 400 000 ₽ годового дохода

- 15% — от 2 400 001 до 5 000 000 ₽

- 18% — от 5 000 001 до 20 000 000 ₽

- 20% — от 20 000 001 до 50 000 000 ₽

- 22% — свыше 50 000 001 ₽

Важная особенность: повышенная ставка применяется не ко всему доходу, а только к сумме, превышающей пороговое значение. То есть с 5 миллионов годовой зарплаты «работают» обе ставки — 13% на первые 2,4 млн и 15% на следующие 2,6 млн. Считать построчно по сотруднику, нарастающим итогом с начала года.

В бюджетных учреждениях большинство сотрудников остаются в 13%-ной шкале — но руководители и главные специалисты с надбавками и стимулирующими выплатами могут уйти в 15% уже к лету. Я считаю, что в феврале-марте стоит руками пройти по списку «над-2,4-млн» и подготовить расчёт — чтобы потом не считать в авральном режиме в декабре.

Казённые vs бюджетные — где разница

Это «верх» аналитики. Дальше КБК (разряды 1–17) и КОСГУ (разряды 24–26) уже зависят от типа учреждения, источника финансирования и КФО.

Чек-лист закрытия месяца по ЗП

- Сверка начисленных взносов с базой. По каждому сотруднику — посмотреть, не превысил ли нарастающий итог 2 979 000 ₽. Превысил — для следующих начислений по этому работнику тариф 15,1% вместо 30%.

- НДФЛ по прогрессивной шкале. Проверить расчёт по тем, у кого годовой доход переходит границы 2,4 / 5 / 20 / 50 млн ₽. Особенно у руководителей и сотрудников с разовыми крупными выплатами.

- Уведомление в ФНС об исчисленных суммах. До 25-го числа. НДФЛ и взносы (кроме травматизма) — по каждому КБК отдельной строкой.

- Платёжка ЕНП. До 28-го числа. С 1 апреля 2026 — по новым реквизитам приказа 58н.

- Платёжка по взносам от НС. Отдельной платёжкой в СФР. Не через ЕНП.

- Зачёт ЕНП по 303 14. В 1С:БГУ — отдельный документ «Распределение ЕНП». Если его не провести — на 0 303 14 будет висеть дебетовый остаток, а на 0 303 01, 0 303 02 — кредитовый. На сверке с ФНС это вылезет.

- Признаки А/П. По новым правилам 121н — если на активном счёте появился кредитовый остаток (или наоборот), это сигнал ошибки.

Сохраните шпаргалку в закладки 🔖 — пригодится при закрытии месяца. По любому из блоков, если упёрлись в нюанс (особенно — переход на 121н и работа с 303 14 в 1С:БГУ), на koderion.ru подберёте 1С-специалиста под конкретную задачу. Без оформления в штат, по часам, с проверенными отзывами.

Какой блок вызывает больше всего вопросов — единый тариф и предельная база, прогрессия НДФЛ, ЕНП и 303 14, разделение казённые/бюджетные? Напишите в комментариях. Следующая статья серии — больничные на КОСГУ 266: доли работодателя и СФР, расчёт среднего, проводки. Подпишитесь 🔖