Недавно компания МТС рекомендовала дивиденды. Их мы обсуждали тут. Всё согласно див. политике — 35 рублей на акцию. Дивдоходность приличная по текущим меркам — более 15%.

Но есть один интересный момент… Предлагаю немного посчитать)

1️⃣ У компании 1 998 381 575 обыкновенных акций. Дивиденды 35 рублей. Получается, на выплату дивидендов необходимо 69 943 355 125 рублей.

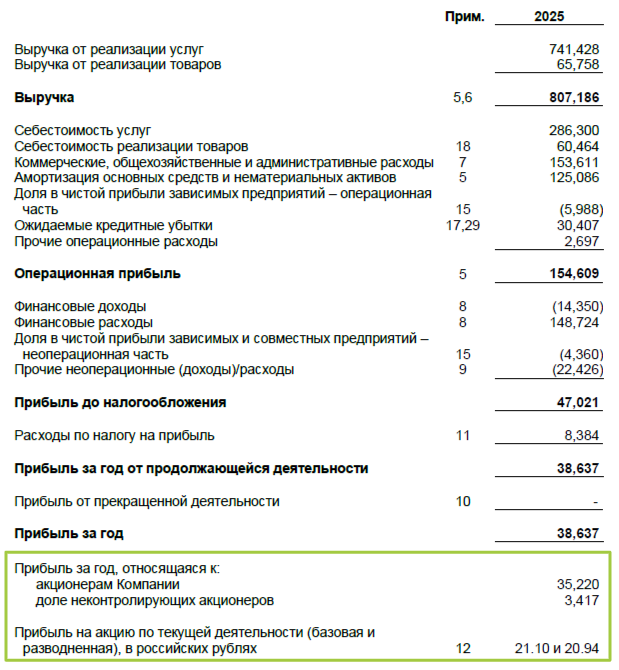

2️⃣ Теперь предлагаю взглянуть на отчёт компании за 2025 год. Прибыль к распределению 35,220 млрд. рублей. Или в районе 21 рубля на акцию...

Получается, чтобы заплатить дивиденды в таком размере, МТС вынужден залазить в долги...! Причём не в первый раз!

В чём смысл данного, казалось, нелогичного решения. Дело в том, что основным акционером компании является АФК Система (42% акций). А большинство бизнесов данной компании сейчас находится в весьма непростом положении.

📌 Вопрос в данной ситуации один: «Каков запас прочности МТС? И действительно ли всё находится под контролем у менеджмента?» В этой связи я более внимательно наблюдаю не только за отчётностью, но и за информацией про новую дивидендную политику. Текущая див. политика действует до конца 2026 года.

А в Вы держите в своём портфеле акции МТС? Делитесь в комментариях.

не инвестиционная рекомендация

Подписывайтесь на мой канал про инвестиции и финансы, там ещё больше интересной и важной информации. А здесь пишу про дивиденды.

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

Ещё интересные статьи: