500 000 ₽ — именно столько сейчас максимум получает пострадавший в ДТП по ОСАГО за вред здоровью. Но даже месяц в реанимации с операцией на позвоночнике обходится дороже. Госдума рассматривает законопроект о повышении этого лимита сразу в четыре раза — до 2 000 000 ₽. Вступит в силу с 1 марта 2027 года. А цена ОСАГО для каждого водителя вырастет примерно на 700–750 ₽ в год.

Разберу, что это значит для вашей семьи на конкретных цифрах: кто выиграет от изменений, сколько дополнительно заплатит каждый водитель и почему по действующим нормам 37 % пострадавших вынуждены идти в суд за остатком компенсации.

Почему 500 000 ₽ — это уже не защита

Лимит выплат по ОСАГО за вред жизни и здоровью не менялся более десяти лет. За это время стоимость медицинских услуг существенно выросла — но максимальная страховая сумма осталась прежней.

По данным Российского союза автостраховщиков и участников рынка, уже в 37 % случаев реальный ущерб здоровью превышает действующий лимит в 500 000 ₽. Это значит: каждый третий пострадавший в серьёзном ДТП получает страховую выплату — и сразу уходит в суд, чтобы взыскать разницу с виновника лично.

Взыскание через суд — это месяцы ожидания и дополнительные расходы. А если у виновника нет имущества, разницу семья пострадавшего так и не получит.

Сравните: пассажир маршрутки, попавший в аварию, получает по ОСГОП (обязательному страхованию гражданской ответственности перевозчика перед пассажирами) до 2 000 000 ₽. Тот же человек, получивший аналогичную травму в легковом автомобиле, — максимум 500 000 ₽. Логики в этом нет, и депутаты это признают.

Что именно меняется: суть законопроекта

Председатель комитета Государственной Думы по финансовому рынку Анатолий Аксаков разработал законопроект о повышении лимита страховой выплаты по ОСАГО за вред жизни и здоровью с 500 000 ₽ до 2 000 000 ₽. Это вчетверо больше действующего порога.

Правительство Российской Федерации законопроект поддержало, дав положительное заключение. Одно условие — перенести дату вступления в силу на 1 марта 2027 года, чтобы страховой рынок успел пересчитать тарифы. Аксаков рассчитывает, что закон будет принят в окончательном чтении в мае 2026 года — до конца весенней сессии Госдумы.

Важный момент: лимит за ущерб имуществу (400 000 ₽) в этом законопроекте не меняется. Речь только о выплатах за жизнь и здоровье.

Что останется прежним до 01.03.2027:

- лимит за здоровье — 500 000 ₽

- лимит за имущество — 400 000 ₽

- стоимость полиса — без изменений по этому основанию

Что изменится с 01.03.2027:

- лимит за здоровье — 2 000 000 ₽

- стоимость полиса — рост в среднем на 700–750 ₽ в год

Кейс: что происходит сейчас и что изменится с марта 2027 года

Рассмотрим ситуацию на примере.

Виктор, 38 лет, инженер из Нижнего Новгородской области. В семье две машины — его и жены. В мае 2026 года Виктор попал в ДТП: виновник выехал на красный, результат — перелом позвоночника, операция, реабилитация. Лечение обошлось в 1 800 000 ₽.

По действующим нормам (до 01.03.2027):

Страховая компания виновника выплачивает максимум — 500 000 ₽. Остаток: 1 800 000 − 500 000 = 1 300 000 ₽. За этой суммой — в суд, к виновнику лично. Если у виновника нет имущества или накоплений, семья Виктора эти деньги не получит никогда.

По нормам с 01.03.2027:

Страховая компания выплачивает до 2 000 000 ₽. Весь ущерб — 1 800 000 ₽ — покрывается полностью. В суд идти не нужно. Деньги — в течение срока урегулирования убытка, а не годами через исполнительное производство.

Разница для семьи Виктора: 1 300 000 ₽ и несколько лет жизни без судебных разбирательств.

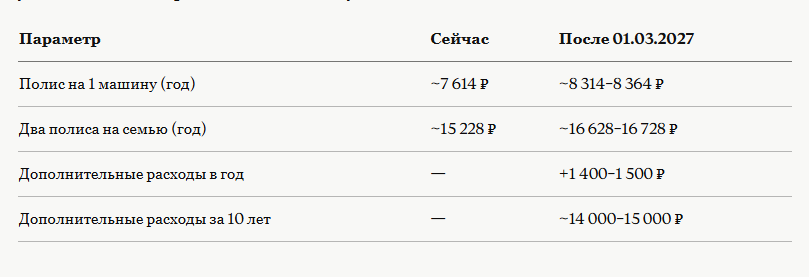

Сколько заплатит каждый водитель: расчёт для семьи

Любое повышение лимита требует пересмотра тарифа. Страховщики несут повышенный риск — значит, полис дорожает.

По оценке главы Российского союза автостраховщиков Евгения Уфимцева, средняя стоимость годового полиса вырастет на 700–750 ₽ в год — это около 8 %. Правительство в своём официальном отзыве подтвердило ту же цифру: рост страховой премии примерно на 8 %.

Средняя стоимость классического годового полиса ОСАГО в начале 2026 года — 7 614 ₽. С учётом изменений расчёт для семьи с двумя машинами выглядит так:

Для семьи с двумя машинами — это дополнительно около 125 ₽ в месяц. Или 14 000–15 000 ₽ за десять лет.

В обмен на это семья получает страховую защиту, которая при серьёзном ДТП закрывает ущерб до 2 000 000 ₽ — вместо текущих 500 000 ₽ с обязательным судебным довзысканием остатка.

Почему изменения назрели: цифры, которые давно не менялись

Действующие лимиты по ОСАГО за жизнь и здоровье не индексировались более десяти лет. За то же время стоимость медицинской помощи, реабилитации и ухода за пострадавшими существенно выросла.

Для сравнения: пассажир автобуса, попавший в аварию, застрахован по ОСГОП на 2 000 000 ₽. Этот же человек на следующий день, выйдя из автобуса и пересев в личный автомобиль, защищён в четыре раза хуже — в 500 000 ₽. Новый законопроект уравнивает эти суммы.

По данным рынка, около 10 % автомобилей в России ездит без действующего полиса ОСАГО. Это значит: даже при новом лимите в 2 000 000 ₽ каждый десятый виновник ДТП не имеет страховки — и возмещать ущерб придётся через суд лично к виновнику. Этот риск законопроект не устраняет.

Аксаков в пояснении к законопроекту сформулировал позицию иначе: основная финансовая нагрузка ляжет на виновников ДТП через перераспределение страховой ответственности, а не на добросовестных водителей. Страховщики с этим тезисом не совсем согласны — именно поэтому в отзыве правительства и в оценке РСА фигурирует рост на 8 % для всех, а не только для виновников.

Хронология: что и когда произойдёт

Вот последовательность событий, которая сейчас разворачивается:

Апрель 2026. Председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков внёс законопроект. Правительство России дало положительное заключение.

Май 2026 (ожидается). Законопроект рассматривается на профильном комитете, выносится на первое, второе и третье чтения. Аксаков рассчитывает на принятие в окончательном виде до конца весенней сессии.

1 марта 2027. Закон вступает в силу. Страховые компании обязаны применять новый лимит — 2 000 000 ₽ за вред жизни и здоровью — ко всем страховым случаям, которые произойдут с этой даты.

Промежуток — примерно 10 месяцев. За это время страховщики пересчитают тарифы. Для водителей это означает: полисы, оформляемые на 2027 год, будут стоить дороже примерно на 700–750 ₽.

Что можно сделать уже сейчас

До марта 2027 года лимит по здоровью остаётся прежним — 500 000 ₽. Есть два варианта для тех, кто не хочет ждать.

Вариант 1 — ДСАГО (добровольное страхование автогражданской ответственности). Это дополнительный полис, который расширяет лимит ответственности виновника сверх обязательного ОСАГО. Размер покрытия и стоимость — на усмотрение страхователя. Покрытие ДСАГО начинает действовать после того, как исчерпан лимит по обязательному ОСАГО.

Вариант 2 — личные страховые полисы. Страхование от несчастного случая или полис ДМС с покрытием травм в ДТП. Они работают независимо от того, есть ли у виновника полис ОСАГО и каков его лимит.

Вариант 3 — ждать марта 2027 года. Законопроект поддержан правительством и профильным комитетом Госдумы. Вероятность принятия высокая. Повышенный лимит заработает автоматически — специальных действий от водителя не потребуется.

Какой вариант выбрать — зависит от того, насколько высок ваш реальный риск. Если в семье двое взрослых работающих людей и обе машины в ежедневном использовании — ДСАГО даёт дополнительный слой защиты уже сейчас, не дожидаясь марта 2027 года.

Итог: четыре цифры, которые стоит запомнить

Если читать статью некогда — вот суть в четырёх числах:

- 500 000 ₽ — текущий максимум по ОСАГО за здоровье (действует до 01.03.2027)

- 2 000 000 ₽ — новый лимит (с 01.03.2027, если закон примут)

- +700–750 ₽/год — дополнительная стоимость полиса для каждого водителя по оценке РСА и правительства

- 37 % — доля страховых случаев по здоровью, где текущего лимита уже не хватает

Законопроект находится в Госдуме. Правительство его поддержало. Дата вступления в силу, предложенная кабмином, — 1 марта 2027 года.

Расчёты носят информационный характер и не являются индивидуальной финансовой рекомендацией. Сумма доплаты по конкретному полису зависит от региона, стажа, типа автомобиля и тарифного коридора, установленного ЦБ РФ. Информация актуальна на 26 мая 2026 года; перед оформлением полиса сверяйтесь с действующими тарифами на сайте РСА (autoins.ru) и страховой компании.

Подпишитесь — скоро выйдет разбор ДСАГО

В следующей статье — полный разбор ДСАГО (добровольного расширения ОСАГО): как выбрать лимит, сколько стоит, в каких страховых это реально работает, а в каких — нет. Это прямое продолжение сегодняшней темы: как защититься уже сейчас, не дожидаясь марта 2027 года.

Подпишитесь на канал, чтобы не пропустить разбор — он выйдет в ближайшее время.