24 марта 2026 года в России перестали штрафовать за езду без ОСАГО по три раза за один день. Раньше, когда заработала автоматическая фиксация, один и тот же автомобиль мог получить несколько постановлений за сутки — по числу камер. Теперь это в прошлом. Но это не единственное, что изменилось с начала года.

С декабря 2025 года ЦБ пересмотрел тарифный коридор, в апреле 2026 прошёл плановый пересчёт КБМ (коэффициента бонус-малус — поправки к цене полиса в зависимости от истории аварий). Одни водители заплатили за полис меньше, другие — больше. Разбираю, что и как изменилось, и как это считать конкретно для вас.

Три главных изменения ОСАГО с начала 2026 года

Первое: расширение тарифного коридора на 15 %

С 9 декабря 2025 года Банк России расширил тарифный коридор ОСАГО на 15 % в обе стороны для легковых авто, автобусов и грузовиков. Для мотоциклов расширение оказалось ещё более ощутимым — 40 %.

Что это значит на практике. Раньше страховщики выбирали базовую ставку из более узкого диапазона. Теперь коридор шире: страховая компания может поставить минимум ниже для аккуратного водителя — и максимум выше для рискового. ОСАГО переходит к более гибкой модели ценообразования: одинаковая машина у разных водителей всё чаще стоит по-разному.

Для кого это хорошо: для тех, кто ездит без аварий много лет. Таким водителям страховщики теперь могут предложить более низкий тариф, конкурируя за них. Для кого плохо: для начинающих водителей и тех, кто попадал в ДТП, — верхняя граница тоже сдвинулась вверх.

Второе: закон о штрафах — один в сутки

23 марта 2026 года президент подписал закон, который внёс поправки в статью 12.37 КоАП РФ. Теперь водителям начисляют не более одного штрафа за отсутствие полиса ОСАГО в течение 24 часов с момента первого выявления нарушения — независимо от того, сколько камер зафиксировало автомобиль.

Раньше система фиксации позволяла выписывать штраф каждый раз, когда автомобиль без полиса проезжал мимо камеры. В теории за один день по трём камерам выходило 2 400 ₽ вместо 800 ₽. По новым правилам — только 800 ₽, первый штраф и точка.

Важный нюанс: пока камеры к новому составу нарушения не подключены. МВД заявило, что технической возможности для этого пока нет. Применение автоматической фиксации ожидается к концу 2026 года, после доработки информационных систем. До этого момента штрафы выписывают инспекторы ГИБДД при личной остановке.

Третье: пересчёт КБМ с 1 апреля 2026 года

Ежегодно 1 апреля РСА (Российский союз автостраховщиков) пересчитывает КБМ — коэффициент бонус-малус. Он показывает, насколько безопасно ездит водитель, и применяется к базовой ставке при расчёте полиса.

По данным на 2026 год:

- стартовый КБМ для водителей без страховой истории — 1,17;

- минимальный (максимальная скидка) — 0,46, это скидка 54 % для тех, кто ездит без аварий 15 лет и более;

- максимальный (для систематических виновников ДТП) — 3,92.

Пересчёт происходит автоматически. Ничего оформлять не нужно — новое значение просто появляется в базе РСА.

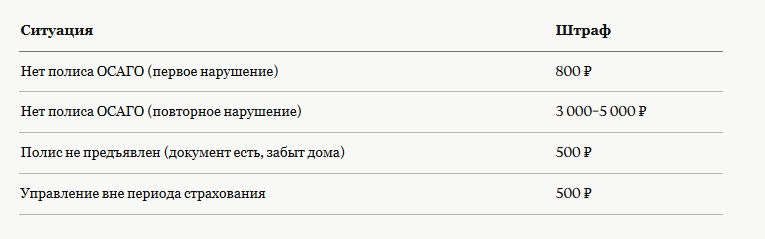

Штрафы за ОСАГО в 2026 году: что сколько стоит

Размеры штрафов не изменились — новый закон от 23 марта 2026 года поменял только частоту, но не суммы. 500 ₽ за «забыл дома» — это отдельный состав, он тоже ограничен одним разом в сутки по новым правилам.

Один практический момент. Если вы едете с полисом на ограниченный список водителей, а за рулём оказался тот, кто в список не включён, — штраф 500 ₽. Это не то же самое, что «нет полиса», поэтому оба состава могут быть выписаны в один день независимо друг от друга.

Лимиты выплат: что покрывает ваш полис

Лимиты по ОСАГО в 2026 году не изменились. По-прежнему действуют суммы, закреплённые в Федеральном законе № 40-ФЗ:

- до 400 000 ₽ — за повреждение имущества (автомобиля, ограждений, и т. д.);

- до 500 000 ₽ — за вред жизни и здоровью каждого пострадавшего.

Если в аварии разбиты два автомобиля, страховая выплачивает по 400 000 ₽ на каждый — не совокупно.

Почему эти цифры под вопросом. По данным РСА на декабрь 2025 года, уже 7 % пострадавших в ДТП не хватает 400 000 ₽ для ремонта автомобиля. К концу 2026 года, по прогнозу Всероссийского союза страховщиков, с этим столкнётся каждый десятый. Рост цен на запчасти и их дефицит делают старый лимит всё менее достаточным.

Параллельно в апреле 2026 года в Госдуму был внесён законопроект, который предлагает поднять лимит выплат за вред жизни и здоровью с 500 000 ₽ до 2 000 000 ₽. На момент публикации статьи (26 мая 2026 года) законопроект находится на рассмотрении. Когда и в какой редакции он будет принят — пока неизвестно.

Как проверить свой КБМ и что это даёт

Проверить КБМ можно на сайте РСА (rsa.ru) в разделе «Коэффициент бонус-малус». Понадобятся: серия и номер водительского удостоверения, дата рождения.

Почему это важно сделать сейчас. После 1 апреля 2026 года значения обновились. Если у вас за прошлый год не было аварий по вашей вине — КБМ должен был снизиться. Если есть ошибка в базе (например, учтена авария, к которой вы не имели отношения) — это оспаривается в личном кабинете НСИС (Национальной страховой информационной системы).

Расчёт для конкретного случая. Виталий, 38 лет, инженер из города-миллионника. Стаж вождения 15 лет, аварий по вине не было. КБМ — 0,46, то есть 54 % скидки от базовой ставки страховщика. Автомобиль с мощностью 150 л. с., КМ (коэффициент мощности) для этой категории — 1,4.

При базовой ставке страховщика, скажем, 4 200 ₽ итоговая цена полиса с учётом КБМ 0,46 и остальных коэффициентов составит порядка 7 100–7 500 ₽ в год. Без многолетней безаварийной истории (КБМ 1,0) та же машина обошлась бы в 13 000–14 000 ₽. Накопленная скидка — реальные 5 500–6 000 ₽ в год.

5 способов реально снизить цену ОСАГО в 2026 году

1. Проверьте свой КБМ до оформления полиса. Даже небольшая ошибка в базе — учтённая чужая авария или «потерянный» год безаварийной езды — может прибавить к цене 20–30 %. Проверка занимает 2 минуты на сайте РСА.

2. Оформляйте через ЕОСАГО (Единый агент ОСАГО). Это официальный сервис РСА, где страховщики обязаны принять заявку без отказа. Без посреднических наценок. Электронный полис равнозначен бумажному — по Федеральному закону № 40-ФЗ.

3. Ограничьте список водителей. Полис с ограниченным числом допущенных к управлению дешевле, чем «без ограничений». Если машиной пользуетесь только вы — указывайте только себя.

4. Сравните предложения нескольких страховщиков. После расширения тарифного коридора на 15 % разница в базовой ставке между компаниями стала ощутимее. Один и тот же водитель с одинаковым КБМ может получить полис дешевле на 500–1 000 ₽ просто потому, что выбрал другого страховщика. Агрегаторы на основе официальных данных РСА позволяют сравнить за несколько минут.

5. Не нарушайте — это влияет на следующий год. КБМ 0,46 — это результат 15 лет без аварий. Один виновный страховой случай поднимет его до 1,17 или выше, что на следующий апрельский пересчёт увеличит цену полиса на тысячи рублей.

Что не работает: три схемы, на которые не стоит тратить время

Посредники с «обходом» и скидками сверх тарифа. Цена ОСАГО считается по формуле с коэффициентами ЦБ. Страховщик не может законно продать полис дешевле нижней границы коридора. Предложения «ОСАГО за 1 500 ₽» при вашей реальной стоимости в 7 000 ₽ — это либо поддельный документ, либо оформление на другого человека.

Поддельные полисы. Электронная база РСА проверяется в режиме реального времени при остановке ГИБДД. Поддельный полис — не ОСАГО: виновник ДТП платит из кармана. При серьёзной аварии это может быть несколько сотен тысяч рублей.

«Езжу редко — обойдусь без полиса». Аргумент не работает по двум причинам. Первая: полис ОСАГО покрывает не ваш ремонт, а ущерб тому, кому вы въехали. При аварии без страховки взыскание идёт с вас лично. Вторая: с конца 2026 года камеры начнут фиксировать отсутствие полиса автоматически — один штраф в сутки станет накапливаться на постоянной основе.

Что ещё изменится до конца 2026 года

Камеры и штрафы. МВД завершает доработку информационных систем для автоматической фиксации отсутствия ОСАГО. Ожидаемый срок запуска — конец 2026 года. Новый закон о 1 штрафе в сутки к тому моменту уже будет полностью работать, в том числе для камерных фиксаций.

Лимиты выплат. Законопроект о повышении лимита за вред жизни и здоровью с 500 000 ₽ до 2 000 000 ₽ находится на рассмотрении в Госдуме. Если он будет принят, полис ОСАГО даст существенно большую защиту пострадавшим — но цена страховки при этом неизбежно вырастет.

Реформа натурального возмещения. Параллельно обсуждается изменение правил ремонта по ОСАГО: страховщики предлагают направлять автомобиль на ремонт, а не выплачивать деньги. Это должно снизить схемы с автоюристами. Конкретные сроки принятия закона пока неизвестны.

Данные актуальны на 30 мая 2026 года. Информация носит справочный характер и не является индивидуальной финансовой или юридической рекомендацией. Перед оформлением полиса сверяйтесь с действующими тарифами на сайте страховщика и базой РСА.

Следующий материал на канале — разбор того, что происходит с ценами на КАСКО в 2026 году и стоит ли вообще его брать при текущем курсе на запчасти. Подпишитесь, чтобы не пропустить: это напрямую касается тех, у кого автомобиль стоимостью от 1,5 млн ₽.