ИП на ОСН: профвычет 20% vs фактические расходы — до 389 000 ₽ разница на 5 млн оборота

Два ИП с одинаковым оборотом 5 млн ₽ заплатили НДФЛ совершенно по-разному: один — 552 000 ₽, второй — 163 000 ₽. Разница — 389 000 ₽ за год. Просто один не знал про статью 221 НК РФ, а второй знал.

Эта статья — расчёт по реальным цифрам 2026 года. Покажем формулу, по которой вы посчитаете свою ситуацию сами.

Что вообще такое профессиональный вычет для ИП на ОСН?

ИП на общей системе платит НДФЛ с разницы между доходом и расходом — это базовое правило статьи 221 Налогового кодекса. Но НК даёт два способа уменьшить налоговую базу, и они взаимоисключающие.

Способ 1: фактические расходы. Берёте все документы — договоры, акты, чеки, накладные — и вычитаете подтверждённые суммы из дохода. Расходы должны быть обоснованы и связаны с предпринимательской деятельностью (ст. 252 НК РФ, глава 25).

Способ 2: норматив 20%. Если документов нет или их собрать невозможно — вычитаете 20% от валового дохода без всяких подтверждений. Просто в декларации 3-НДФЛ заявляете эту сумму, и налоговая обязана принять.

Главное правило, которое многие пропускают: выбрать можно только одно. Закон прямо запрещает суммировать документально подтверждённые расходы с 20%-ным нормативом. Это «или — или», а не «оба сразу».

И второе важное: если налоговая на проверке снимет ваши «фактические» расходы, перейти на 20% задним числом уже нельзя. Об этом регулярно предупреждает Минфин. То есть выбор делается один раз — при подаче декларации.

Какой НДФЛ платит ИП на ОСН в 2026 году?

С 1 января 2025 года в России действует прогрессивная шкала НДФЛ (ФЗ-176 от 12.07.2024, ст. 224 НК). В 2026 она работает в том же виде — ставки и пороги не пересматривались. Это критично для ИП на ОСН: чем больше база после вычета, тем выше эффективная ставка.

Вот пять ступеней, которые применяются к доходам ИП после вычета:

- до 2,4 млн ₽/год — 13%;

- 2,4–5 млн ₽/год — 15%;

- 5–20 млн ₽/год — 18%;

- 20–50 млн ₽/год — 20%;

- свыше 50 млн ₽/год — 22%.

Главный нюанс — повышенная ставка касается только превышения, а не всей суммы. Если база 5 млн ₽, то 13% берут с первых 2,4 млн, а 15% — только с оставшихся 2,6 млн. Та же логика на каждой следующей ступени.

Параллельно ИП на ОСН платит:

- НДС 22% с 1 января 2026 года (новая базовая ставка, повышена с 20%, ФЗ от 28.10.2025);

- фиксированные страховые взносы — 57 390 ₽ в год + 1% с дохода свыше 300 000 ₽ (лимит 1% — 321 818 ₽, итого максимум 379 208 ₽);

- авансовые платежи по НДФЛ — ежеквартально.

От НДС можно освободиться, если выручка за три последовательных месяца ниже 2 млн ₽ (ст. 145 НК) — но в этой статье речь не про НДС, а только про НДФЛ-часть.

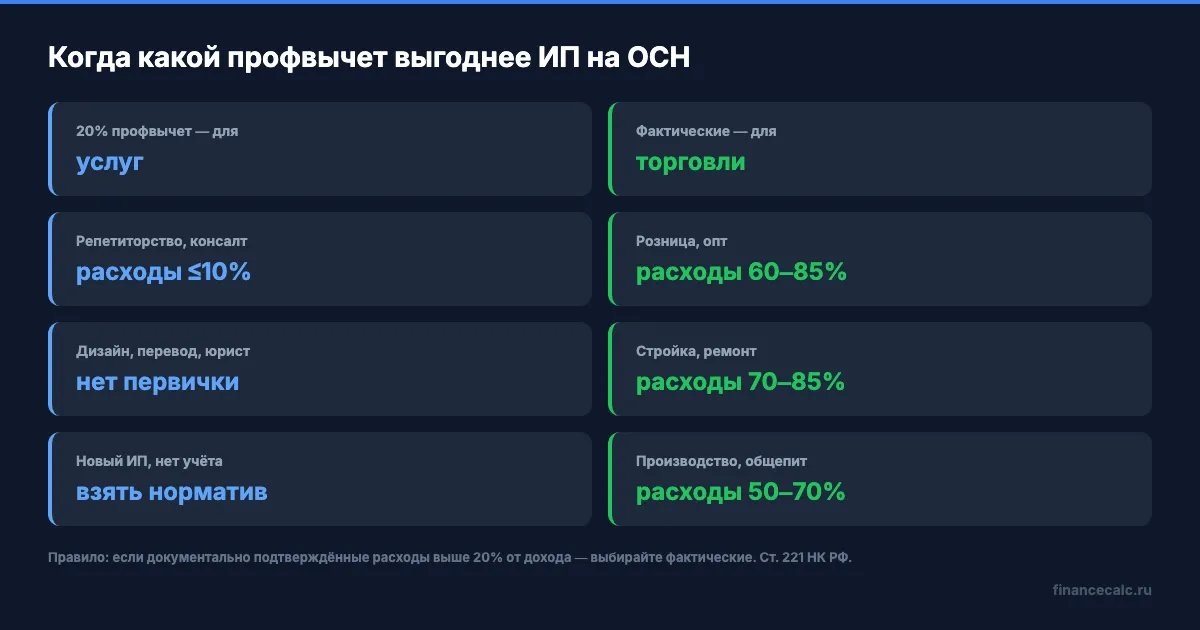

Когда выгоднее норматив 20%?

Простое правило: если ваши реальные расходы меньше 20% от дохода или вы их не подтвердите документами — берёте норматив.

Кому это подходит:

- Услуги без больших затрат. Репетиторы, консультанты, юристы, дизайнеры, переводчики, копирайтеры, бизнес-тренеры. Если работаете из дома и закупаете только ноутбук раз в три года — ваши расходы редко превышают 5–10% от выручки.

- Самозанятые, перешедшие на ИП после лимита 2,4 млн. У них обычно та же модель — продажа времени или экспертизы, расходов почти нет.

- Новички и совмещение. Когда первый год документооборот не налажен, проще «забыть» про расходы и взять норматив.

Главное преимущество — простота. Не нужно вести книгу учёта доходов и расходов в полном объёме под расходы. Достаточно показать доходы (выписки по счёту), а в строке 060 Приложения 3 к разделу 2 декларации 3-НДФЛ заявляете 20% — и всё.

Грубо говоря: если вы посчитали свои реальные расходы и получилось меньше 200 000 ₽ на каждый миллион дохода — экономия от документального подхода не окупит работу с бумагами.

А когда выгоднее фактические расходы?

Обратное правило: если реальные расходы выше 20% от дохода и у вас есть на них документы — обязательно берёте по факту.

Кому это подходит:

- Торговля. Закупка товара — 60–80% от выручки. Розница, оптовка, маркетплейсы.

- Производство. Сырьё, материалы, оборудование, амортизация — может быть 50–70%.

- Стройка и ремонт. Материалы и субподряд иногда составляют 70–85% от выручки.

- Транспортные услуги. Топливо, запчасти, ОСАГО, ремонт авто, лизинг — у грузоперевозчиков легко набирается 60%+.

- Общепит и кафе. Продукты, аренда, зарплаты сотрудников.

Чтобы расход прошёл проверку, он должен быть:

- Обоснован — связан с предпринимательской деятельностью;

- Документально подтверждён — договор + первичка (акт, накладная, чек);

- Оплачен — у ИП учёт кассовый, не по начислению.

Расходы учитываются по правилам главы 25 НК РФ — той же, что и для налога на прибыль организаций. Это значит: личный обед — не расход, авто для семейных поездок — не расход, новый айфон без обоснования — не расход.

Представьте: вы держите небольшой магазин стройматериалов, оборот 5 млн ₽ в год. Закупка товара съедает 3,8 млн, аренда — 240 тысяч, зарплата продавцу — 360 тысяч, бухгалтер на удалёнке — 50 тысяч. Итого расходов — 4,45 млн, или 89% от выручки. Если возьмёте норматив 20%, налог посчитают с базы 4 млн ₽. Если документы в порядке — с базы 550 тысяч. Разница в налоге — больше полумиллиона за год.

Как считается налог в каждом сценарии — на одном миллионе?

Возьмём ИП с доходом ровно 1 000 000 ₽ за год. База ниже первого порога прогрессивной шкалы, поэтому работает ставка 13%.

Способ 1: норматив 20%.

- База: 1 000 000 − 200 000 = 800 000 ₽

- НДФЛ: 800 000 × 13% = 104 000 ₽

Способ 2: фактические расходы 50% (например, 500 000 ₽ закупки и материалов).

- База: 1 000 000 − 500 000 = 500 000 ₽

- НДФЛ: 500 000 × 13% = 65 000 ₽

- Экономия против норматива: 39 000 ₽

Способ 3: фактические расходы 65% (например, торговля с наценкой).

- База: 1 000 000 − 650 000 = 350 000 ₽

- НДФЛ: 350 000 × 13% = 45 500 ₽

- Экономия против норматива: 58 500 ₽

На небольших оборотах разница в десятки тысяч — ощутимо, но не радикально. А вот когда подключается прогрессивная шкала, цифры меняются совсем иначе.

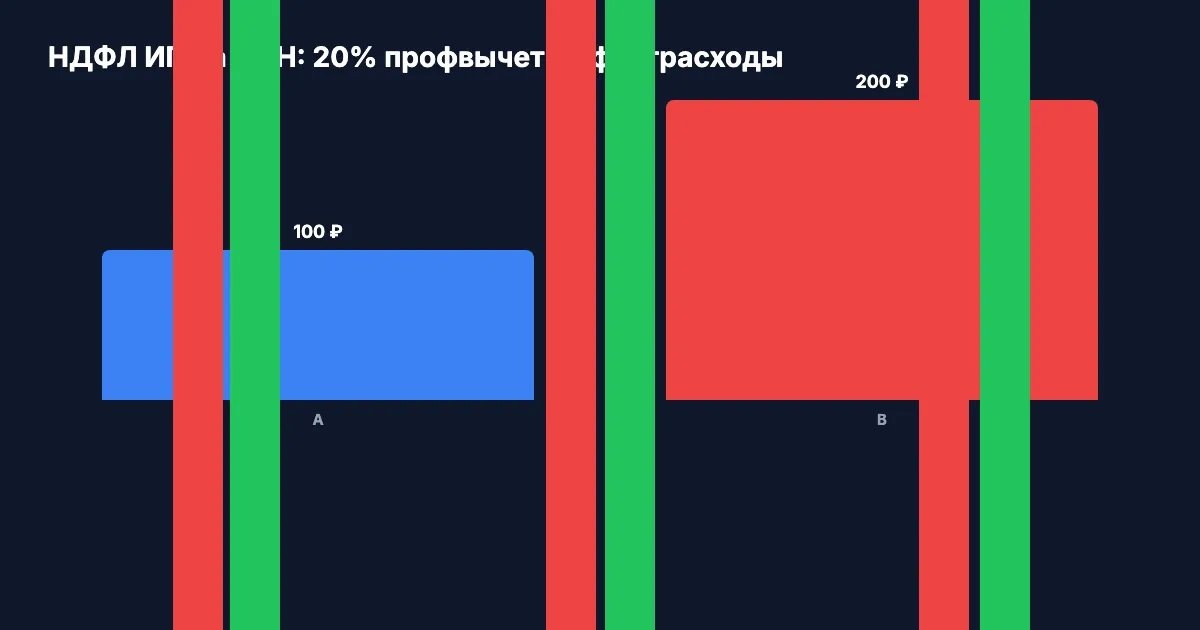

А что будет на 5 миллионах? Откуда «389 000 ₽» в заголовке?

Это типичный случай для торгового ИП — оборот 5 млн ₽ за год, реальные расходы 75% (3 750 000 ₽ на закупку, аренду, доставку). Здесь уже работают две ступени НДФЛ: 13% на первые 2,4 млн базы и 15% на следующие 2,6 млн.

Способ 1: норматив 20%.

- База: 5 000 000 − 1 000 000 = 4 000 000 ₽

- НДФЛ:13% × 2 400 000 = 312 000 ₽

15% × 1 600 000 = 240 000 ₽

Итого: 552 000 ₽

Способ 2: фактические расходы 75%.

- База: 5 000 000 − 3 750 000 = 1 250 000 ₽

- НДФЛ: 13% × 1 250 000 = 162 500 ₽

Разница: 552 000 − 162 500 = 389 500 ₽ за один календарный год.

Вдумайтесь: 389 500 ₽ — это годовая аренда квартиры в Москве или машина среднего класса. И всё, что нужно — собрать первичные документы вместо того, чтобы автоматом ставить 20%.

А теперь поднимем планку. Доход 8 млн ₽, реальные расходы — те же 75% (6 млн).

- 20%-ный норматив: база 6,4 млн → 312К + 15% × 2,6М + 18% × 1,4М = 312 + 390 + 252 = 954 000 ₽.

- Фактические расходы: база 2 млн → 13% × 2 000 000 = 260 000 ₽.

- Разница: 694 000 ₽ за год.

Чем выше оборот и чем больше доля реальных расходов — тем сильнее работает связка «фактические расходы + грамотный учёт». Прогрессивная шкала превращает разницу в десятки тысяч на старте в сотни тысяч на больших оборотах.

Какие документы нужны для подтверждения расходов?

Самая частая ошибка — собрать чеки задним числом и принести в налоговую. Так не работает. Документы должны быть оформлены в момент сделки.

Минимальный комплект на каждый расход:

- Договор с контрагентом (или оферта при онлайн-покупке);

- Акт выполненных работ или товарная накладная (УПД);

- Платёжное поручение с отметкой банка или чек ККТ;

- Для крупных закупок — счёт-фактура (актуально, если контрагент на ОСН).

Все документы хранятся четыре года с момента совершения операции (п. 8 ч. 1 ст. 23 НК). Налоговая может запросить любой документ при камеральной или выездной проверке.

Кроме того, ИП на ОСН обязан вести Книгу учёта доходов и расходов и хозяйственных операций (КУДиР) — она утверждена приказом Минфина и МНС от 13.08.2002 № 86н/БГ-3-04/430. В ней по каждой операции — дата, номер первичного документа, содержание, сумма.

Понимаем — звучит как много работы. Но именно поэтому в торговле и производстве почти всегда есть бухгалтер: годовая экономия в 200–700 тыс. ₽ на налоге кратно перекрывает его зарплату.

Когда какой способ выгоднее — короткая таблица

Запутались в сценариях — вот компактная сводка для самопроверки.

Если ваша ситуация в правой колонке — обязательно переходите на фактические расходы. Если в левой — нет смысла усложнять себе жизнь, берите 20% и спите спокойно.

Как заявить вычет в декларации 3-НДФЛ?

Решение принимаете один раз — при подаче декларации 3-НДФЛ за прошедший год. Срок — не позднее 30 апреля следующего года. Ниже — пошаговый алгоритм.

Шаг 1. Соберите доходы. Все поступления на расчётный счёт ИП за год — выписка из банка, отчёты по эквайрингу, ОФД для розницы.

Шаг 2. Соберите расходы. Только подтверждённые первичкой и связанные с деятельностью. Бытовые покупки не считаются.

Шаг 3. Посчитайте оба сценария. Цифры для прикидки можно проверить в нашем калькуляторе налогового вычета — он показывает, сколько НДФЛ удержано и какой возврат возможен. По формулам выше — посчитайте оба варианта и сравните налог. Это пять минут в Excel.

Шаг 4. Заполните декларацию 3-НДФЛ. Идёте в личный кабинет на nalog.gov.ru или через программу «Декларация».

- Если выбрали фактические расходы — заполняете строки 040–044 Приложения 3 (материальные, оплата труда, амортизация, прочие) и итоговую строку 060.

- Если выбрали норматив 20% — в строке 060 Приложения 3 указываете сумму, равную 20% от дохода. Дополнительных документов прикладывать не нужно.

Шаг 5. Подайте декларацию и доплатите налог. Срок уплаты — 15 июля. Если опоздаете, начислят пени 1/300 ключевой ставки ЦБ в день (на 2026 год ключевая ставка 14,5% — это около 0,048% в день).

И ещё деталь: взносы можно вычитать дополнительно. Фиксированные 57 390 ₽ + 1% сверх 300К — это не часть профвычета, это отдельная статья по ст. 227 НК. То есть из НДФЛ-базы их можно вычесть в любом случае, независимо от того, выбрали вы 20% или фактические расходы. Многие ИП про это забывают и теряют ещё 7–13 тысяч на ровном месте.

Можно ли менять способ каждый год?

Да. Закон не запрещает: в этом году взяли норматив 20%, в следующем — фактические расходы, потом снова норматив. Решение принимается каждый год отдельно, при подаче декларации за этот год.

Это удобно для бизнеса с сезонными колебаниями. Например, в 2025 у ИП-репетитора было большое снижение онлайн-курсов из-за переезда — расходы 10%, выбрал норматив. В 2026 запустил полноценную студию с арендой и сотрудниками — расходы 55%, переходит на фактические.

Но в пределах одного года смешать варианты нельзя. Это самое распространённое заблуждение: «возьму 20% по основной деятельности, а по дополнительной — фактические». Налоговый кодекс этого не допускает. Один способ — на все доходы ИП за год.

Что важно запомнить

Норматив 20% — для услуг без больших затрат и для тех, кто не хочет возиться с документами. Фактические расходы — для торговли, производства, стройки, где реально тратится больше 20% от выручки. Граница простая: посчитайте свои расходы, поделите на доход. Если получилось больше 20% и есть документы — переходите.

Скачайте чек-лист налогового вычета — поможет ничего не забыть при сборе документов.

Прогрессивная шкала только усиливает выбор. На обороте 1 млн разница между двумя способами — десятки тысяч. На 5 млн — сотни тысяч. На 10+ млн — уже миллионы. Чем больше бизнес, тем дороже стоит решение «забить на учёт и взять норматив».

Как думаете — для ИП с оборотом до 3 млн в год вообще есть смысл заморачиваться с фактическими расходами, или 20% — это «налог за простоту», который окупает потраченное время? Напишите в комментариях ваш расчёт — посчитаем вместе.

Какую тему по налогам ИП разобрать следующей — патент, переход на УСН в 2026 или НДС 22%? Пишите — сделаю подробный разбор с цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: какие лекарства попадают в социальный вычет 2026 и как получить 19 500 ₽ возврата за рецепты.