У X5 была почти идеальная история для инвесторского нарратива: продуктовые магазины, Чижик, дивиденды, понятный бизнес. Весной 2025 года это часто звучало именно так: компания растёт, сектор защитный, выплаты могут быть высокими.

Но через год эта история стала хорошим примером того, почему одного “бизнес растёт” мало.

Что звучало вокруг X5

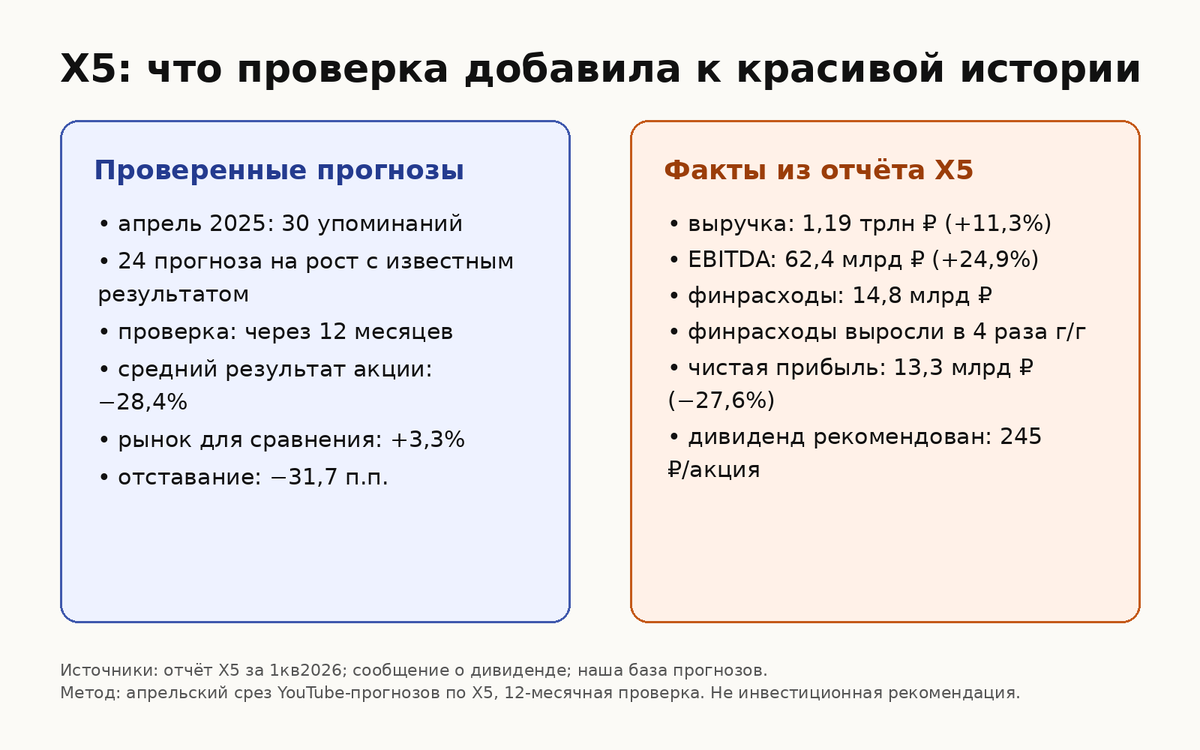

В нашей базе за апрель 2025 — 30 упоминаний X5 в 29 видео. В сильных примерах встречались формулировки: позитивный взгляд на 12 месяцев и цель 4 800 ₽, добавление в портфель, “фаворит сектора”, консервативный портфель.

Это не выглядит абсурдно. X5 действительно оставалась крупным ритейлером, Чижик быстро рос, дивидендная тема была заметной.

Почему именно апрель 2025

Апрель 2025 здесь не случайный месяц. Это точка “год назад”: тогда по X5 активно звучал позитивный дивидендно-ритейловый нарратив, а сейчас по таким прогнозам уже можно посмотреть 12-месячный результат.

То есть мы не выбираем старый период ради красивой истории. Мы берём момент, где прогнозы уже закрылись и их можно проверить: что говорили тогда — и что получилось через год.

Что показала проверка

По апрельскому срезу 2025 у нас 24 закрытых long-прогноза на 12 месяцев. Средний результат через год — −28,4% по акции. Бенчмарк за тот же период в среднем был +3,3%.

То есть дело было не просто в слабом рынке. В этом срезе X5 отстала примерно на 31,7 процентного пункта.

Что говорят сейчас

Свежий слой уже другой: это не проверка результата, а карта текущего настроения. В нашей базе за май 2026 по X5 — 26 упоминаний в 23 видео и 7 каналах.

Картина всё ещё скорее позитивная, но уже не такая однородная:

- 17 упоминаний размечены как long;

- 8 — как neutral/watch;

- 1 — как short/avoid.

Что повторяется в аргументах сейчас: X5 называют качественным ритейлером, обсуждают дивиденды и уровни около 2400–2500 ₽. Например, звучали формулировки: “под дивиденды X5… сильный эмитент”, “с прицелом на год можно смело держать”, “одна из топовых историй в плане дивидендов”.

Но появились и оговорки. В свежих майских упоминаниях встречается нейтральная позиция “ждать дивидендов”, краткосрочный негатив у БКС/Финама и скепсис к долгосрочной истории из-за долга, трафика и маржи. Один из примеров: “спекулятивно на дивидендах может быть интересно, долгосрочный мне не очень нравится”.

Поэтому текущий консенсус в нашей выборке можно описать так: X5 всё ещё часто воспринимают как сильного ритейлера и дивидендную идею, но теперь рядом с этим явно стоит вопрос цены денег, долга и качества прибыли.

Где спряталась проблема

Свежий отчёт X5 за 1 кв. 2026 не говорит, что бизнес развалился. Наоборот:

- выручка выросла на 11,3%;

- EBITDA pre-IFRS16 выросла на 24,9%;

- Чижик продолжил быстро расти.

Но дальше начинается менее заметная часть отчёта. Финансовые расходы pre-IFRS16 выросли до 14,8 млрд ₽ — в четыре раза год к году. Чистая прибыль pre-IFRS16 упала на 27,6%.

Вот и весь конфликт: верхняя строка отчёта росла, а прибыль сжималась.

Почему это важно

Такие кейсы полезны не для того, чтобы задним числом смеяться над прогнозами. Они показывают, где прогноз может быть неполным.

Фраза “сильный ритейлер с дивидендами” может быть правдой. Но если ставка высокая, долг и финансовые расходы способны забрать большую часть эффекта.

Именно поэтому в прогнозах по акциям важен не только сюжет, который легко пересказать, но и скучные строки отчёта: проценты, чистая прибыль, маржа, цена денег.

Материал не является инвестиционной рекомендацией.

Ещё больше разборов и проверок прогнозов — в Telegram-канале «Они говорили»: https://t.me/onigovorili