Расходы выросли, выручка просела, прибыль стала тоньше, инвестиции не окупились, а ответственных вроде бы нет. Все участвовали, все старались, но управленческого ответа нет.

Именно для этого нужен учёт по центрам ответственности. Он помогает не просто собрать цифры по компании, а понять: кто за какой финансовый результат отвечает, на что реально может влиять и по каким показателям его нужно оценивать.

Это не про поиск виноватых. Хорошая система центров ответственности нужна не для того, чтобы выдать кому-то «финансовую плётку», а для того, чтобы управление стало честнее и понятнее.

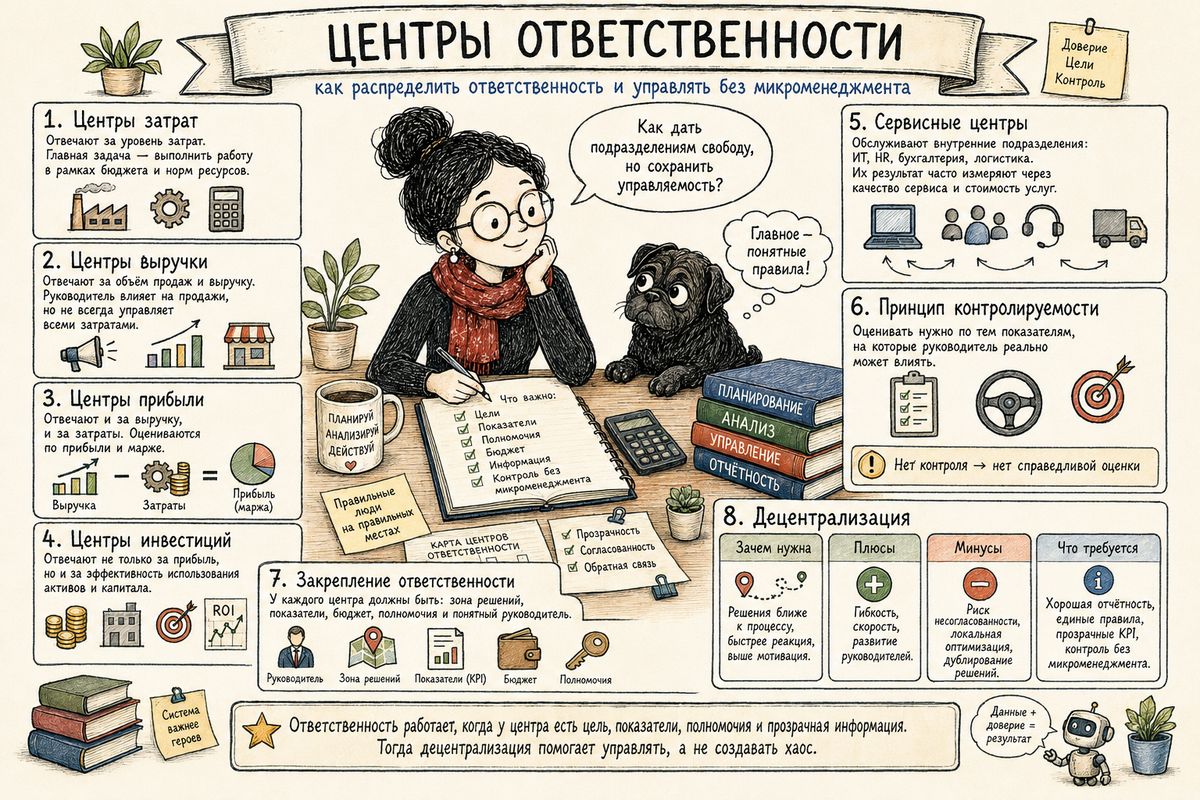

Что такое центр ответственности

Центр ответственности — это часть компании, за результаты которой закреплён конкретный руководитель.

Это может быть подразделение, филиал, бизнес-направление, производственный участок, проектная команда, сервисная функция, коммерческий блок или отдельная бизнес-единица.

Главная идея простая: если руководитель управляет ресурсами, людьми, процессами или решениями, то по этой зоне можно сформировать понятный набор показателей.

Но показатели должны соответствовать реальной зоне влияния руководителя.

Например, начальник склада может отвечать за сохранность запасов, скорость обработки отгрузок, качество складских операций, затраты на складскую обработку. Но странно требовать от него роста продаж. Он не управляет ценами, клиентской базой и коммерческими условиями.

А руководитель отдела продаж может отвечать за выручку, выполнение плана продаж, клиентскую базу, структуру продаж, скидки в рамках своих полномочий. Но если себестоимость продукции формируется производством и закупками, нельзя автоматически делать его ответственным за всю прибыль компании.

В этом и смысл учёта по центрам ответственности: не просто нарезать компанию на подразделения, а связать финансовые показатели с реальными управленческими полномочиями.

Финансовая структура — это не всегда оргструктура

Частая ошибка — взять организационную структуру и объявить её финансовой структурой. Есть директор, под ним отделы, под отделами группы — значит, вот они, центры ответственности.

Но так работает не всегда.

Оргструктура показывает подчинение. Финансовая структура показывает ответственность за экономический результат.

Например, юридический отдел в оргструктуре может подчиняться генеральному директору. Но в финансовой структуре он, скорее всего, будет центром затрат: он не создаёт выручку напрямую, но потребляет ресурсы и оказывает внутренние услуги бизнесу.

Производственный цех может быть центром затрат, если он отвечает за выполнение производственной программы в рамках норм и бюджета. Но если ему переданы полномочия по управлению ассортиментом, выпуском, эффективностью, внутренней маржой и результатом, его роль может быть шире.

Филиал может быть центром прибыли, если он отвечает и за продажи, и за расходы, и за итоговый финансовый результат. Но если филиал только исполняет продажи по централизованным ценам и не влияет на существенную часть затрат, делать его центром прибыли опасно: руководитель будет отвечать за то, чем фактически не управляет.

Две разные классификации центров ответственности

Когда мы говорим о центрах ответственности, важно не смешивать две разные логики.

Первая логика — финансовая. Она отвечает на вопрос: за какой финансовый результат отвечает руководитель центра?

С этой точки зрения центр может быть:

центром затрат; центром выручки; центром маржинальной прибыли; центром прибыли; центром инвестиций.

Это классификация по типу финансовой ответственности.

Но есть и вторая логика — процессная или функциональная. Она отвечает на другой вопрос: какую роль этот центр выполняет в деятельности компании?

И здесь мы можем говорить об основных операционных центрах, сервисных центрах, вспомогательных центрах, корпоративных центрах управления.

Эти две классификации не заменяют друг друга. Они накладываются друг на друга.

Например, IT-служба может быть сервисным центром по роли в компании и одновременно центром затрат по типу финансовой ответственности.

Отдел продаж может быть основным коммерческим центром по роли в бизнесе и одновременно центром выручки или центром маржинальной прибыли по финансовой ответственности.

Производственный цех может быть основным операционным центром по роли в процессе и одновременно центром затрат, центром нормативной себестоимости или частью более крупного центра прибыли — в зависимости от того, какие полномочия переданы его руководителю.

Филиал может быть операционным бизнес-центром по роли и центром прибыли по финансовой ответственности.

А дивизион с собственными активами и инвестиционными решениями может быть основным бизнес-направлением и одновременно центром инвестиций.

Поэтому сервисные центры не нужно ставить в один ряд с центрами затрат, выручки, прибыли и инвестиций. Это другая плоскость анализа.

Правильнее говорить так: каждый центр ответственности можно описать минимум с двух сторон.

Сначала мы определяем его роль в бизнесе: основной он, сервисный, вспомогательный или корпоративный.

Потом определяем тип финансовой ответственности: это центр затрат, центр выручки, центр маржинальной прибыли, центр прибыли или центр инвестиций.

И только после этого назначаем показатели, бюджеты, правила план-факт анализа и управленческую ответственность.

Центры затрат

Центр затрат — это центр ответственности, руководитель которого отвечает прежде всего за расходы и эффективность использования ресурсов.

Классические примеры: бухгалтерия, юридический отдел, IT-служба, склад, административный отдел, ремонтная служба, производственный участок, служба персонала.

Но здесь важно не скатиться в примитивную формулу: «центр затрат — значит, его задача всегда тратить меньше». Это слишком грубый подход.

У центра затрат задача не просто минимизировать расходы, а обеспечить нужный результат с разумным уровнем затрат.

Если IT-служба урежет расходы так, что у пользователей начнут постоянно зависать системы, это не эффективность. Если склад сэкономит на персонале, но начнёт срывать отгрузки, это не победа бюджета, а будущие потери продаж.

Поэтому для центров затрат нужны не только финансовые показатели, но и операционные: стоимость обработки заказа, скорость закрытия заявки, количество ошибок, соблюдение сроков, уровень сервиса, производительность, качество.

Иначе получится смешная картина: отдел молодец, потому что потратил меньше бюджета, но вся компания из-за этой экономии потом бегает с ведром и тушит пожар.

Центры выручки

Центр выручки — это центр ответственности, который отвечает за объём продаж, привлечение клиентов, выполнение плана выручки, иногда за структуру продаж и коммерческую активность.

Обычно это отдел продаж, коммерческое направление, региональная команда, канал продаж, филиал продаж.

На первый взгляд всё просто: продал больше — молодец. Но здесь тоже есть ловушка. Выручка сама по себе ещё не означает хороший финансовый результат.

Можно нарастить продажи огромными скидками, набрать клиентов с плохой платёжной дисциплиной, продать низкомаржинальный ассортимент, перегрузить логистику индивидуальными условиями — и формально план по выручке будет выполнен.

Поэтому центр выручки нельзя оценивать только по верхней строке. Нужны дополнительные ограничения: допустимый уровень скидок, качество дебиторской задолженности, структура продаж, выполнение ценовой политики, доля приоритетных продуктов, возвраты, претензии, маржинальность в пределах доступной информации.

Иначе отдел продаж может выглядеть героем, а финансовый директор потом будет разбирать последствия этого героизма в БДР, БДДС и дебиторке.

Центры маржинальной прибыли

Между центром выручки и центром прибыли часто появляется ещё один важный вариант — центр маржинальной прибыли.

Это центр ответственности, который отвечает не только за выручку, но и за маржу, то есть за разницу между продажами и теми затратами, которые напрямую связаны с этими продажами.

Например, коммерческое направление может отвечать не просто за объём продаж, а за валовую маржу или маржинальный доход по клиентам, продуктам, каналам. Тогда руководитель уже не может сказать: «Главное, что мы продали много». Важно, что именно продали, по какой цене, с какой скидкой и с каким вкладом в результат компании.

Центр маржинальной прибыли полезен там, где руководитель влияет на цену, скидки, ассортимент, клиентский портфель, условия продаж, но не управляет всеми расходами компании.

Например, отдел продаж может влиять на выручку и скидки, но не управлять общехозяйственными расходами, амортизацией оборудования, зарплатой производственного персонала или расходами головного офиса. Тогда оценивать его по полной прибыли было бы неправильно. А вот оценивать по марже в зоне его влияния — уже гораздо честнее.

В этом смысле центр маржинальной прибыли — очень практичный управленческий формат. Он помогает не путать коммерческую эффективность с полной прибыльностью бизнеса.

Центры прибыли

Центр прибыли — это центр ответственности, который отвечает не только за доходы или расходы отдельно, а за финансовый результат: прибыль, маржу, вклад в прибыль компании.

Это уже более взрослая управленческая конструкция. Руководитель центра прибыли должен иметь влияние и на доходную часть, и на существенную часть затрат.

Например, бизнес-направление, филиал с коммерческой и операционной самостоятельностью, продуктовая линия, отдельная бизнес-единица.

Но здесь особенно важно не нарисовать прибыль на бумаге там, где реальной ответственности за прибыль нет.

Допустим, руководителю филиала показывают прибыль филиала. В эту прибыль включили выручку, прямые расходы, распределили аренду, зарплаты, маркетинг, IT, бухгалтерию, управленческий аппарат, логистику, ещё сверху добавили долю корпоративных расходов.

На отчёте получилась прибыль или убыток. Но вопрос: на какую часть этих цифр руководитель филиала реально влияет?

Если он влияет на продажи, скидки, локальные расходы и работу команды — это его зона. Если же ему сверху распределили расходы головного офиса по сложной формуле, он может их видеть, но не обязан отвечать за них как за управляемый показатель.

Поэтому для центров прибыли важно разделять:

контролируемую прибыль;

полную управленческую прибыль после распределений.

Первая нужна для оценки руководителя. Вторая — для понимания экономики направления в целом.

Центры инвестиций

Центр инвестиций — это центр ответственности, который отвечает не только за прибыль, но и за использование вложенного капитала.

Это самый высокий уровень ответственности. Здесь руководитель отвечает не просто за то, сколько заработал, а за то, какими активами, инвестициями и капиталом он для этого пользовался.

Пример: самостоятельное бизнес-направление, дочерняя компания, крупный филиал, завод, дивизион, направление с собственными инвестиционными решениями.

Для такого центра уже мало смотреть только на прибыль.

Допустим, одно направление заработало 50 млн рублей прибыли, а другое 30 млн. Первое вроде бы лучше. Но если первое использовало активов на 1 млрд рублей, а второе — на 100 млн рублей, картина становится другой.

Поэтому для центров инвестиций смотрят показатели отдачи на вложенный капитал, рентабельность активов, окупаемость инвестиций, денежный поток, потребность в оборотном капитале, эффективность капитальных вложений.

Главная идея: прибыль важна, но капитал тоже не бесплатный.

Деньги, оборудование, склады, запасы, дебиторская задолженность — всё это ресурсы, которые могли бы работать иначе.

Сервисные центры: другая классификация, а не ещё один тип финансовой ответственности

Теперь отдельно вернёмся к сервисным центрам.

Сервисный центр — это не тип финансовой ответственности в одном ряду с центром затрат, выручки, прибыли и инвестиций.

Сервисный центр — это характеристика роли подразделения в компании.

Он оказывает услуги внутри компании: поддерживает основные процессы, обслуживает внутренние подразделения, обеспечивает работу бизнеса.

Например, сервисными центрами могут быть IT-служба, HR, бухгалтерия, юридический отдел, административная служба, внутренний учебный центр, ремонтная служба, транспортная служба, единый центр обслуживания.

По типу финансовой ответственности такие центры чаще всего являются центрами затрат. Но это не потому, что «сервисный центр» и «центр затрат» — одно и то же. Просто сервисная функция обычно не продаёт услуги внешнему клиенту и не формирует внешнюю выручку напрямую.

Поэтому её оценивают через расходы, качество сервиса, сроки, объём оказанных услуг, соблюдение внутренних соглашений, удовлетворённость внутренних заказчиков.

Например, IT-служба не производит продукцию для покупателя, но без неё может не работать ERP, склад, продажи, отчётность и документооборот. Юридический отдел не создаёт товар, но сопровождает договоры, претензии и риски. HR не продаёт продукцию, но обеспечивает подбор, адаптацию, обучение и кадровые процессы.

Сервисный центр — это не «второстепенный» центр. Это центр, который обслуживает внутренний процесс компании.

Но оценивать его нужно аккуратно. Если смотреть только на сумму расходов, можно ошибиться. Дешёвый сервис не всегда хороший сервис. Иногда компания экономит на поддержке, а потом теряет гораздо больше на простоях, ошибках, задержках и ручной работе.

В более зрелой модели для сервисных центров можно формировать каталог услуг, внутренние тарифы, показатели качества, правила распределения затрат между внутренними заказчиками. Но важно не увлекаться математикой ради математики.

Внутренние распределения должны помогать управлению, а не превращаться в корпоративную игру «перекинь затраты соседу».

Основные операционные центры и сервисные центры

Чтобы не путаться, полезно разделять центры по роли в бизнес-процессе.

Основные операционные центры участвуют в создании продукта или услуги, ради которых существует бизнес.

Для производственной компании это могут быть производство, коммерческий блок, логистика основного потока, закупки ключевого сырья, если они прямо связаны с созданием и продажей продукта.

Для торговой компании — продажи, закупки товара, складская логистика, управление ассортиментом.

Для сервисной компании — команды, которые оказывают услугу внешнему клиенту.

Сервисные центры не являются главным источником продукта для внешнего клиента, но обеспечивают работу основных центров.

Например, IT, HR, бухгалтерия, юридическая служба, административная поддержка.

Вспомогательные центры могут обслуживать производственный или операционный процесс более технически: ремонтный участок, энергетическая служба, транспортный участок, лаборатория, инструментальный участок.

Иногда граница между сервисным и вспомогательным центром зависит от принятой методологии. Главное — не название, а понимание роли: центр создаёт основной продукт, обслуживает основные процессы или управляет компанией в целом.

Можно ли производство назвать сервисным центром?

В обычной производственной компании производство лучше не называть сервисным центром.

Производство — это, как правило, основной операционный центр, потому что именно там создаётся продукт, который потом продаётся внешнему клиенту.

Но здесь важно смотреть на бизнес-модель.

Если компания производит продукцию для рынка, то производственный цех — часть основного процесса. По финансовой ответственности он может быть центром затрат, центром нормативной себестоимости, центром маржинальной ответственности или частью центра прибыли — в зависимости от того, какие полномочия переданы руководителю.

А вот если внутри большой группы есть производственное или техническое подразделение, которое оказывает услуги другим бизнес-единицам по внутренним заказам, тогда его можно рассматривать как внутренний сервисный или производственно-сервисный центр.

Например, ремонтный цех, транспортный участок, энергетическая служба, внутренняя лаборатория, строительная служба внутри холдинга.

То есть производство не становится сервисным центром только потому, что оно «поддерживает продажи». В производственной компании оно обычно не поддерживает основной процесс — оно и есть часть основного процесса.

Принцип контролируемости

Один из ключевых принципов учёта по центрам ответственности — принцип контролируемости.

Он означает: руководителя нужно оценивать прежде всего по тем показателям, на которые он действительно может влиять.

Звучит очевидно, но в жизни именно здесь ломается половина управленческих отчётов.

Нельзя требовать от начальника производства отвечать за рост цен на сырьё, если закупочные цены согласует центральный отдел закупок.

Нельзя требовать от руководителя продаж отвечать за производственную себестоимость, если он не управляет нормами, загрузкой и технологией.

Нельзя требовать от руководителя склада отвечать за оборачиваемость запасов в целом, если решения о закупке и ассортименте принимает коммерческий блок.

Но это не значит, что неконтролируемые показатели нужно полностью скрывать. Их можно показывать для понимания общей экономики. Просто нужно честно разделять:

это показатель для информации;

а это показатель для оценки ответственности.

Например, руководителю филиала можно показывать полную прибыль филиала после распределения общехозяйственных расходов. Но для оценки его работы лучше отдельно выделить прибыль до тех расходов, на которые он не влияет.

Это очень важное различие. Потому что управленческий отчёт может одновременно отвечать на два вопроса:

сколько реально зарабатывает направление для компании;

насколько хорошо руководитель управляет тем, что находится в его зоне влияния.

Это разные вопросы. И путать их опасно.

Закрепление ответственности

Система центров ответственности начинает работать только тогда, когда ответственность закреплена не устно, а методически и организационно.

Недостаточно сказать: «Теперь отдел продаж отвечает за выручку, производство — за себестоимость, а финансы — за всё плохое».

Нужно описать правила.

Для каждого центра ответственности желательно определить:

какую роль центр выполняет в бизнес-процессе;

какой тип финансовой ответственности ему соответствует;

за какие показатели отвечает руководитель;

какие статьи бюджета входят в его периметр;

какие показатели являются контролируемыми;

какие показатели показываются только справочно;

кто утверждает бюджет;

кто имеет право инициировать корректировки;

как анализируются отклонения;

какие решения должен принимать руководитель при отклонениях.

Особенно важно закреплять ответственность в бюджетном процессе.

Если подразделение участвует в планировании, но потом не отвечает за исполнение, бюджет превращается в коллективное сочинение на тему «Как мы красиво хотели жить в следующем году».

А если подразделение отвечает за исполнение, но не участвовало в планировании, возникает другая проблема: «Вы нам спустили цифры сверху, мы их не принимали, поэтому и отвечать за них не можем».

Рабочая система находится между этими крайностями: цели могут задаваться сверху, но руководители центров ответственности должны участвовать в обосновании планов, допущений, ресурсов и ограничений.

Децентрализация: зачем компании передают решения вниз

Учёт по центрам ответственности особенно важен в децентрализованных компаниях.

Чем больше решений принимается не в одном кабинете, а на уровне филиалов, дивизионов, направлений и руководителей функций, тем важнее понимать, кто за что отвечает.

Децентрализация — это передача части полномочий от верхнего уровня управления к нижестоящим уровням: бизнес-единицам, филиалам, подразделениям, руководителям направлений.

Компания децентрализуется не потому, что собственнику или генеральному директору нечем заняться. Обычно причина проще: бизнес становится слишком большим, сложным и быстрым, чтобы все решения проходили через один центр.

Когда компания маленькая, собственник может лично знать ключевых клиентов, поставщиков, цены, сотрудников, платежи и проблемы.

Но по мере роста такая модель начинает буксовать. Руководитель наверху физически не может быть одновременно в продажах, производстве, закупках, логистике, IT, HR и казначействе.

Тогда часть решений приходится передавать тем, кто ближе к процессу.

Почему компании децентрализуются

Основная причина децентрализации — скорость и качество решений.

Руководитель филиала лучше знает местный рынок. Начальник производства лучше понимает ограничения оборудования. Коммерческий директор лучше видит поведение клиентов. Руководитель сервиса лучше знает, где реально болит процесс.

Если все решения согласовывать наверху, компания становится медленной. Любой вопрос превращается в служебную записку, потом в совещание, потом в уточнение, потом в новое совещание.

Пока решение принято, ситуация уже изменилась.

Децентрализация позволяет быстрее реагировать на рынок, развивать ответственность руководителей, использовать локальную экспертизу, разгружать высшее руководство и выращивать управленческую команду.

Но у децентрализации есть цена.

Плюсы децентрализации

Главный плюс — решения принимаются ближе к месту возникновения проблемы.

Если клиент просит нестандартные условия, региональная команда может быстрее оценить ситуацию. Если производство видит риск срыва сроков, оно может оперативнее перестроить график. Если филиал понимает особенности местного спроса, он может точнее планировать продажи.

Второй плюс — появляется настоящая управленческая ответственность.

Руководитель перестаёт быть просто передаточным звеном между сотрудниками и генеральным директором. Он начинает управлять своим участком как экономической единицей: планировать, принимать решения, отвечать за результат.

Третий плюс — высшее руководство освобождается от микрорешений.

Его задача — не согласовывать каждый стул, каждую скидку и каждую командировку, а задавать правила, цели, ограничения и контролировать ключевые показатели.

Минусы децентрализации

Но децентрализация без нормальной системы управления может быстро превратиться в феодальную карту: здесь княжество продаж, там княжество производства, рядом независимая республика IT, а финансовая служба пытается собрать с них дань в виде отчётов.

Первый риск — локальная оптимизация.

Подразделение может улучшать свои показатели в ущерб компании. Продажи дают скидки ради выручки. Производство гонит удобный для себя ассортимент. Закупки покупают большими партиями ради цены, но склад потом задыхается от запасов. Финансы режут расходы, но бизнес теряет скорость.

Второй риск — потеря единой логики.

Разные подразделения начинают считать показатели по-разному, использовать разные справочники, по-разному понимать прибыль, маржу, расходы, клиентов и проекты.

Третий риск — сложность контроля.

Если решения переданы вниз, компания должна видеть последствия этих решений в цифрах. Без управленческой отчётности децентрализация становится управлением на доверии без приборной панели.

Доверие — хорошая вещь. Но даже хороший водитель всё равно смотрит на скорость, топливо и дорогу.

Информационные требования к децентрализации

Чем больше полномочий передано вниз, тем выше требования к управленческой информации.

Для децентрализации нужны:

единые правила управленческого учёта;

понятная финансовая структура;

сопоставимые бюджеты;

прозрачные показатели;

корректный план-факт анализ;

единые справочники;

понятные правила распределения общих расходов;

честное разделение контролируемых и неконтролируемых показателей;

единые правила принятия решений и эскалации.

Если этого нет, руководители будут спорить не о решениях, а о цифрах.

Один скажет: «У меня прибыль». Второй скажет: «Нет, у тебя убыток». Третий скажет: «Это вообще не мои расходы». Четвёртый достанет свой Excel, и совещание можно заканчивать.

Поэтому децентрализация требует не меньше финансовой дисциплины, а больше. Просто контроль становится другим.

Контроль без микроменеджмента

Хорошая децентрализация не означает, что руководство отпустило всех в свободное плавание. И не означает, что каждый шаг нужно согласовывать сверху.

Здоровая модель находится посередине.

Контроль без микроменеджмента строится на правилах, показателях и границах полномочий.

Например, руководитель может самостоятельно принимать решения в рамках утверждённого бюджета. Может давать скидки в пределах установленного лимита. Может перераспределять расходы внутри своего центра ответственности, если не нарушает ключевые ограничения. Может запускать инициативы в рамках согласованных целей.

Но если решение выходит за лимит, влияет на денежный поток, меняет инвестиционный бюджет, создаёт долгосрочные обязательства или ухудшает ключевые показатели, оно должно подниматься на более высокий уровень.

Это и есть нормальная управленческая архитектура: не «согласовывать всё», а понятно определить, какие решения принимаются на каком уровне.

Как это связано с бюджетированием

Бюджетирование без центров ответственности часто превращается в финансовую таблицу без хозяев.

Цифры есть, формы есть, отклонения есть, но непонятно, кто должен действовать.

Учёт по центрам ответственности делает бюджет живым.

Центр затрат планирует и контролирует расходы.

Центр выручки отвечает за продажи.

Центр маржинальной прибыли отвечает за коммерческий вклад в результат.

Центр прибыли управляет экономикой направления.

Центр инвестиций отвечает за отдачу на капитал.

Сервисный центр показывает стоимость и качество внутренних услуг.

Но важно помнить: сервисный центр — это не отдельный финансовый тип рядом с центром затрат или прибыли. Это роль в процессе. По финансовой ответственности он чаще всего будет центром затрат, но в управленческой модели его нужно описывать отдельно, потому что обычный контроль «потратили больше / потратили меньше» не показывает качество внутреннего сервиса.

Тогда бюджет становится не просто набором статей, а системой управленческих договорённостей: кто какой результат обещает, какие ресурсы получает, какие ограничения принимает и по каким правилам будет оцениваться исполнение.

Главный вывод

Учёт по центрам ответственности нужен компании не для красивой классификации подразделений.

Его смысл гораздо практичнее: связать финансовый результат с управленческими полномочиями.

При этом центры ответственности нужно описывать минимум в двух плоскостях.

Первая плоскость — тип финансовой ответственности: затраты, выручка, маржинальная прибыль, прибыль, инвестиции.

Вторая плоскость — роль в бизнес-процессе: основной операционный центр, сервисный центр, вспомогательный центр, корпоративный центр управления.

Если руководитель отвечает за показатель, он должен иметь возможность на него влиять. Если он не влияет на показатель, этот показатель можно показывать для анализа, но нельзя использовать как главный критерий его ответственности.

А децентрализация делает эту тему ещё важнее. Чем больше решений компания передаёт вниз, тем яснее должны быть правила: кто принимает решения, в каких границах, за какие показатели отвечает и как компания видит результат этих решений в управленческой отчётности.

Иначе получится классическая история: полномочия раздали, ответственность размыли, расходы распределили, прибыль посчитали, а управлять всё равно нечем.