Взяли кредит 2–3 года назад под высокую ставку — и продолжаете переплачивать? Рефинансирование позволяет перекрыть старый долг новым по меньшей ставке. Разбираем, когда это реально выгодно, а когда — маркетинговая уловка.

Что такое рефинансирование

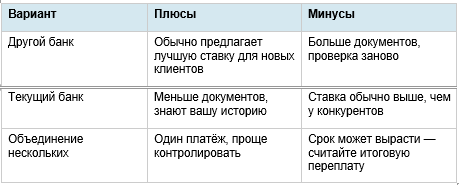

Вы берёте новый кредит в другом (или том же) банке — и гасите им старый. Цель: снизить ставку, уменьшить ежемесячный платёж или сократить срок.

Рефинансировать можно: потребительские кредиты, автокредиты, ипотеку, кредитные карты. Можно объединить несколько кредитов в один.

Когда рефинансирование выгодно

• Ставка нового кредита ниже текущей минимум на 2–3 процентных пункта

• До конца кредита больше половины срока — переплата ещё не случилась

• У вас несколько кредитов с разными датами платежей — удобно объединить в один

• КИ улучшилась с момента оформления — банк даст условия лучше

Когда рефинансирование невыгодно

• Прошло 2/3 срока и более — основная переплата уже произошла (аннуитет)

• Разница в ставке меньше 1.5–2% — экономия не покроет расходы на переоформление

• Новый кредит требует страховку, которой не было — она съест выгоду

• Текущий банк берёт штраф за досрочное погашение — считайте суммарно

Как посчитать выгоду — формула

Простой способ до подачи заявки:

1. Возьмите текущий остаток долга.

2. Посчитайте, сколько ещё заплатите процентов по старому кредиту до конца срока.

3. Посчитайте переплату по новому кредиту на тот же остаток и срок.

4. Вычтите расходы на рефинансирование (страховка, комиссии, оценка).

5. Если экономия положительная — подавать выгодно.

Пример: остаток 500 000 ₽, 36 месяцев, старая ставка 22% → переплата 189 000 ₽. Новая ставка 15% → переплата 124 000 ₽. Экономия 65 000 ₽ минус расходы на переоформление ~10 000 ₽ = 55 000 ₽ чистой выгоды.

Куда подавать — варианты

Куда подать заявку прямо сейчас

• Альфа кредит — рефинансирование от 11.9%, до 7.5 млн ₽, онлайн решение

• ЗЕНИТ рефинанс — рефинансирование до 5 кредитов в один, без визита в офис

• ПСБ кредит — до 10 млн ₽, ставка от 12.9%

• АК Барс — рефинансирование потребительских кредитов и карт

Пошаговый алгоритм

6. Посчитайте выгоду по формуле выше.

7. Проверьте КИ — банки смотрят на неё в первую очередь.

8. Подайте заявки в 2–3 банка сразу — выберете лучшее предложение.

9. Сравните итоговые условия: ставку, срок, страховку, комиссии.

10. Подпишите договор → банк сам гасит старый кредит.

11. Получите справку о закрытии старого долга и сохраните её.

Итог

Рефинансирование — не всегда выгодно, но часто недооценено. Если вы брали кредит в 2022–2023 под высокие ставки — сейчас самое время пересчитать. Разница в 3–5% на остатке 500 000+ ₽ даёт десятки тысяч рублей экономии.

Все предложения по рефинансированию — на zaimy24.online.

• ВКонтакте — подборки и схемы

• Telegram-бот — подбор за 1 минуту