Продолжаем рубрику «Объясняем на котиках»!

В прошлый раз разбирали трансфертное ценообразование: почему нерыночные цены внутри группы привлекают внимание ФНС и зачем финдир обязан это контролировать. Ещё раньше разбирали внутригрупповые обороты и почему их так важно вычищать при консолидации.

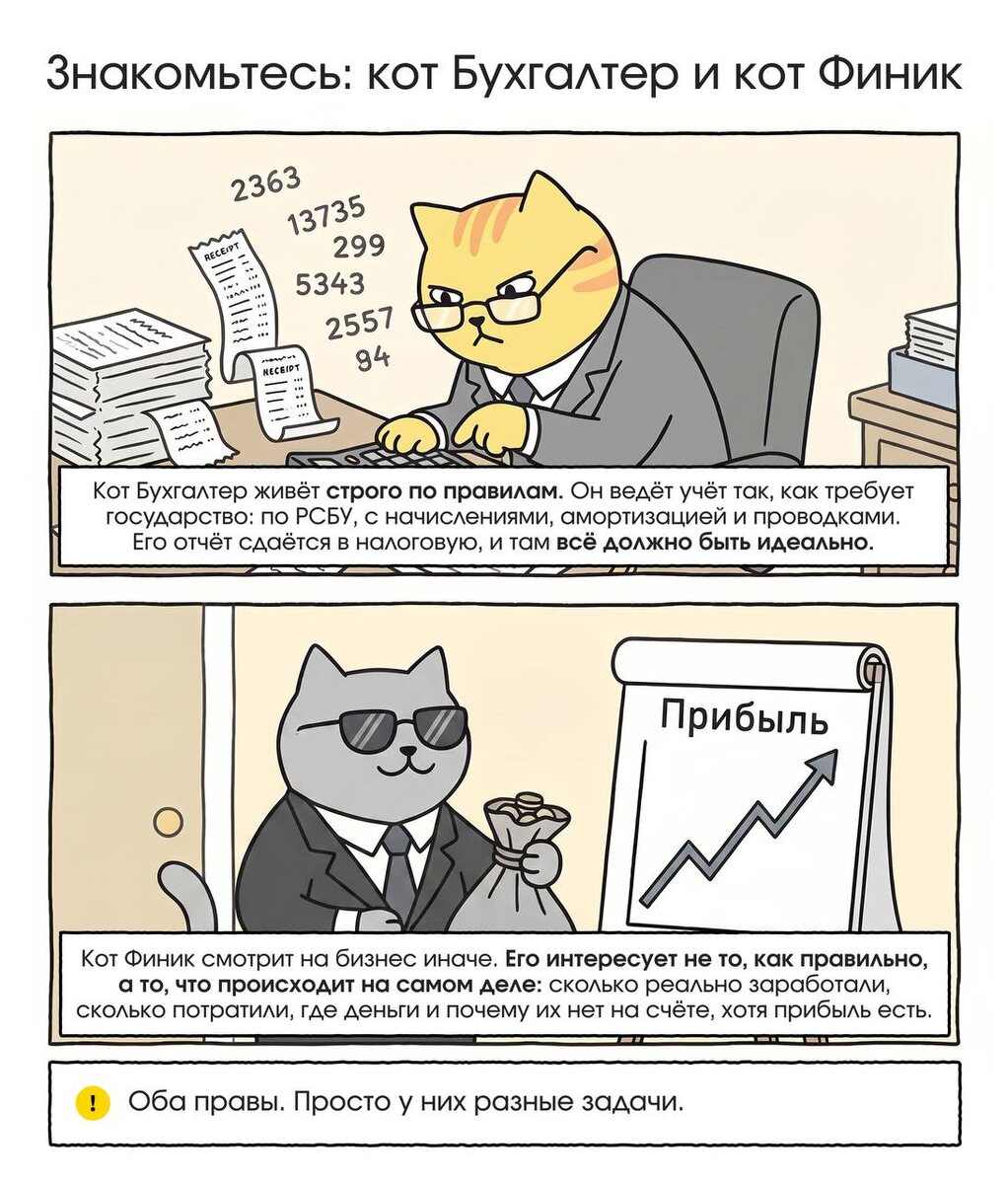

⚙️ Сегодня тема, которая вызывает вопросы у каждого собственника хотя бы раз: почему в компании два учёта и почему цифры в них разные.

Управленческий учёт строится не для налоговой, а для принятия решений внутри компании. Каждая компания настраивает его под себя: свои статьи, своя логика, свои правила признания выручки. Бухгалтерский учёт работает по стандартам государства. Оба нужны, просто отвечают на разные вопросы.

📌 Финдир обязан выстроить управленческую систему с нуля, поддерживать её актуальность и объяснять собственнику, почему управленческая прибыль отличается от бухгалтерской. Иногда по несколько раз в месяц.

Листайте картинки и ставьте реакции, если ждёте продолжения рубрики.