— Про ИИС

— Про инфляцию в регионах

— Про показатели банковского сектора

— Про падение отечественной экономике в среднесрочной перспективе

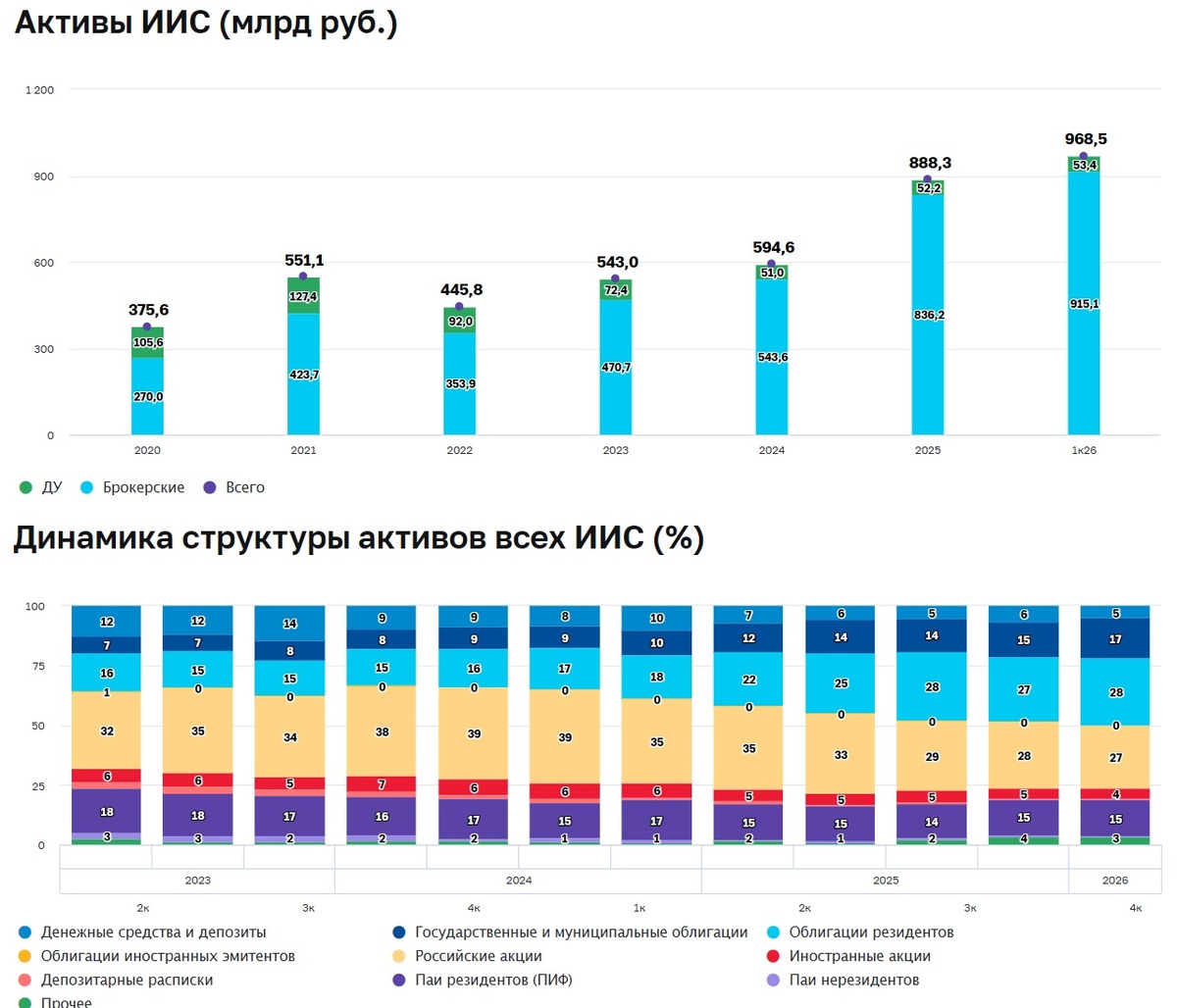

ИИС, итоги 1 квартала 2026

Растёт количество счетов, растут активы. Общее число ИИС достигло 6,5 млн шт. Из них к ИИС-3 относятся 1,6 млн. Объём активов повысился в 1 квартале на 9,% и составил 969 млрд ₽. И вот уже здесь, по активам, более половины средств размещены на ИИС-3.

Средний размер брокерских ИИС за квартал увеличился с 135 до 145 тыс.₽, при этом 74% счетов оставались пустыми. Без учета пустых счетов средний размер брокерского ИИС вырос до 561 тыс.₽, при этом среди ИИС-3 он составляет 787 тыс.₽.

Нетто-взносы в 1кв. снизились до 64 млрд. Но это норма. Ибо в 4кв. идёт традиционный рост, дабы получить в дальнейшем вычеты.

Основной инструмент – это облигации, доля которых в портфелях выросла до 45%. Это ОФЗ и корпораты с высоким рейтингом.

Про вычеты

Наиболее востребованным остался вычет с суммы взносов на ИИС. В 2024 году его получили около 96 тыс. налогоплательщиков, каждый из которых внес на счет в среднем 309 тыс. рублей. Средний размер возвращенного налога почти не изменился в сравнении с предыдущими годами и составил 40 тыс. рублей.

От себя добавлю. Тема с вычетами с суммы взносов – годнота! Я веду свой «детский» портфель ОФЗ именно на ИИС-3. В апреле получил вычеты за 2024-2025 годы (2024 просто в 2025 не возвращал – забыл). Получилось прям от души. Всё реинвестировал обратно в ОФЗ.

***

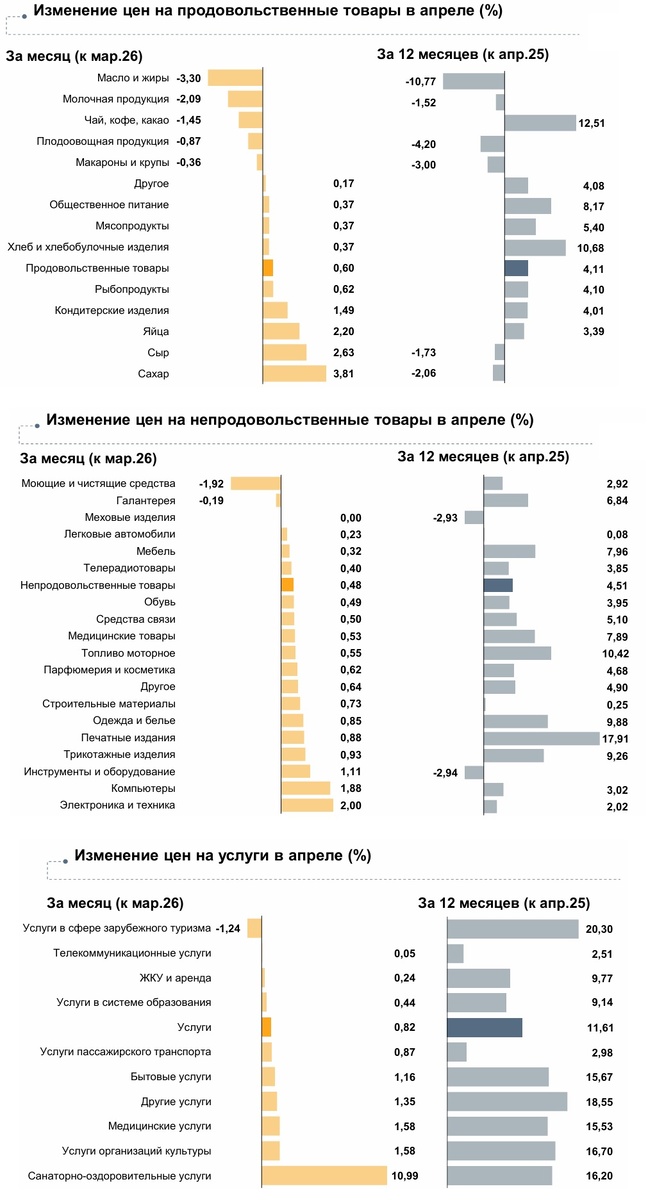

Инфляция в регионах

Банк России опубликовал информационные выпуски по инфляции в регионах России. Они отдельные по каждому субъекту. Кто интересуется родным краем, вам сюда.

Интересно и информативно. Там и выкладки по самому региону, и сравнения с округом и страной.

К примеру, на картинке показаны изменения цен на продовольственные, непродовольственные товары и услуги месяц к месяцу и за год в Новосибирской области.

Цены в Новосибирской области в апреле повысились на 0,61% к марту, а в целом по России – на 0,14%.

***

Основные показатели банковского сектора

Чистая прибыль сектора приятно увеличилась. 1,26 трлн ₽ в 1 кв2026 против 0,7 трлн ₽ годом ранее. А что такое прибыль банковского сектора? Это налоги, и это дивиденды. Зачастую, кстати, государству.

А еще, говорят, многим банкам нарезают задачи по поддержке тех или иных предприятий из важных отраслей. Просто вслух об этом не сообщают.

Требования к компаниям (т.е. кредитование юрлиц) увеличились на 0,7 трлн руб., +0,7% (+4,9 трлн руб., +5,0%, в 4к25). Это замедление. Динамика сия объясняется высокими расходами бюджета: исполнители госконтрактов получили по ним выплаты и меньше нуждались в финансировании. Те самые высокие расходы бюджета – 12,9 трлн ₽.

Средневзвешенные ставки по корпоративным кредитам, выданным нефинансовым организациям за квартал составили 15,9%.

***

Что касается проблемных кредитов

В 1кв26 доля проблемных ипотечных кредитов практически не изменилось и составила 1,8%. Данные кредиты покрыты резервами (на 75%), и с учётом залогов риски по ним минимальные.

Благодаря жёсткой макропруденциальной политике, доля кредитов с повышенным риском постепенно снижается. В 3кв26 начнут действовать еще более строгие МПЛ.

Доля проблемных необеспеченных потребительских кредитов за 1к26 практически не изменилась и на 01.04.26 составила 13,1%, проблемная задолженность хорошо покрыта резервами – на 93% на 01.04.26.

Здесь также имеет место снижение выдач с повышенным риском.

Под розничными проблемными кредитами понимаются кредиты, классифицированные в IV–V к.к. (раздел 1 ф.о. 0409115), с вероятностью дефолта 100% (раздел 1.1 ф.о. 0409115), а также с просрочкой платежей на срок более 90 дней.

***

«Страшную весть принёс я в твой дом, Надежда. Зови детей»

Россия – единственная страна из 15 крупнейших экономик мира, чей номинальный ВВП сократится к 2031 году. А еще мы скатимся с 9 на 12 место.

Такой прогноз выкатывает Международный Валютный Фонд. -1,6%. И это в номинале. А уж с учётом инфляции. Уууу. Простынь еще не потеряли? Самое время. Замотаться.

Говорят, причин тому много. Здесь и зависимость от углеводородов. Тут и санкции. Тут и слабый рост производительности труда. Но это всё не самое главное. Говорят. Самая большая долгосрочная проблема России – это хроническая убыль населения, которая усилилась «после войны на Украине».

Тут, видимо, крепанулись данными по соотношениям потерь от просроченного упорыша.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики: StockGamblers