Пенсионная реформа в России завершится в 2028 году. Власти говорят о дополнительных мерах по улучшению пенсионного обеспечения, уровня и качества жизни людей старшего возраста. Но конечные ориентиры реформы не задают размер пенсии, а привязывают ее к стажу, зарплате и накопленным индивидуальным пенсионным коэффициентам (ИПК). Ждет ли волгоградцев в конечном счете серьезный рост размера пенсий, разбирался эксперт «АиФ-Волгоград», заслуженный юрист России Владимир Кудрявцев.

Что случилось?

Страховая пенсия по старости в России сегодня складывается из двух частей: суммы накопленных пенсионных баллов (индивидуальных пенсионных коэффициентов, ИПК) и фиксированной выплаты. Размер пенсии напрямую зависит от официальной зарплаты и продолжительности трудового стажа: чем выше доход, тем больше взносов перечисляется в пенсионную систему.

В 2026 году минимальный страховой стаж для назначения пенсии составляет 15 лет, а минимальная сумма ИПК – 30 баллов. При этом стоимость одного пенсионного коэффициента в 2026 году зафиксирована на уровне 156 рублей 76 копеек, а фиксированная выплата к страховой пенсии по старости составляет 9 584 рубля 69 копеек.

Однако ключевые изменения ждут пенсионеров в 2027–2028 годах. Правительство РФ планирует вернуться к двухэтапной индексации страховых пенсий: с 1 февраля – на уровень фактической инфляции за предыдущий год, с 1 апреля – в зависимости от возможностей бюджета Социального фонда России (СФР).

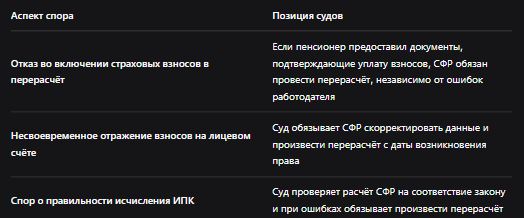

Что решили суды?

В 2025–2026 годах сформировалась устойчивая судебная практика по спорам, связанным с расчётом пенсионных баллов и стажа. Суды, как правило, встают на сторону граждан, если СФР допустил ошибку в учёте страховых взносов.

Дело № 33-0879/2026 (Московский городской суд, 16 февраля 2026 года)

Истец оспаривал отказ СФР в перерасчёте пенсии с учётом дополнительных страховых взносов. Фонд утверждал, что работодатель не перечислил взносы в полном объёме. Суд апелляционной инстанции отменил решение нижестоящего суда и встал на сторону истца, указав, что бремя доказывания правильности начисления взносов лежит на СФР. Ключевой вывод суда: работник не должен страдать из-за недобросовестности работодателя.

Решение Новоаннинского районного суда Волгоградской области от 22.01.2026

Суд обязал СФР включить в страховой стаж периоды работы, не учтённые фондом ранее, и произвести перерасчёт пенсии. Ключевой вывод суда: при наличии документального подтверждения трудовой деятельности отказ СФР во включении периодов в стаж является незаконным; перерасчёт подлежит выполнению с даты возникновения права.

Единая позиция судов, сформировавшаяся к 2026 году

Корень проблемы и как исправить в рамках закона

Корень проблемы кроется в снижении коэффициента замещения – отношения пенсии к утраченному заработку. По данным СФР, этот показатель в России едва достигает 25–27%, в то время как стандарты Международной организации труда (МОТ) рекомендуют минимум 40%. Власти не планируют радикального пересмотра системы для достижения 40-процентного коэффициента замещения. Вместо этого ставка делается на трехуровневую модель: развитие корпоративных и добровольных частных пенсий, а также планомерную индексацию. Модель закреплена в Стратегии долгосрочного развития пенсионной системы.

Как изменится пенсия в Волгоградской области к 2028 году

Согласно действующим прогнозам, средний размер страховой пенсии по старости в Волгограде может увеличиться с примерно 24 900 рублей в 2026 году до чуть более 28 000 рублей к концу 2028 года. К 2028 году стоимость пенсионного коэффициента вырастет с нынешних 145 до 182 рублей.

Основные параметры индексации на 2027–2028 годы:

Источник: проект бюджета СФР, данные «АиФ-Волгоград».

Важно понимать, что индексация проводится по единым правилам как для неработающих, так и для работающих пенсионеров. При этом работающие пенсионеры дополнительно получают прибавку за счёт ежегодного августовского перерасчёта по накопленным ИПК.

Два способа увеличить пенсию

Премиальные коэффициенты за отсрочку выхода на пенсию. Гражданин может значительно повысить итоговый размер пенсии, если отложит выход на заслуженный отдых на срок от 1 до 10 лет. За каждый год более позднего выхода на пенсию применяются повышающие коэффициенты как к фиксированной выплате, так и к страховой пенсии.

Программа долгосрочных сбережений (ПДС). С 2025 года для граждан, участвующих в ПДС, действуют:

- Налоговый вычет – до 52 000 рублей в год (при ставке НДФЛ 13% и взносе 400 000 рублей).

- Софинансирование от государства – до 36 000 рублей в год для граждан с доходом до 80 000 рублей в месяц.

Модель закреплена в Стратегии долгосрочного развития пенсионной системы.

Бесплатная консультация юриста

Заключение

Правительство РФ не планирует радикального пересмотра пенсионной системы для достижения 40-процентного коэффициента замещения, рекомендованного МОТ. Вместо этого ставка делается на планомерную индексацию, развитие корпоративных и добровольных частных пенсий, а также программу долгосрочных сбережений. К 2028 году ожидается, что средняя пенсия волгоградцев превысит 28 000 рублей, а стоимость пенсионного балла вырастет до 182 рублей.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Для работающих граждан: контролируйте свой официальный доход – от него напрямую зависит количество накопленных пенсионных баллов. Ежегодно запрашивайте выписку из индивидуального лицевого счёта на портале «Госуслуги», чтобы вовремя выявить ошибки в учёте взносов. Если СФР не учел часть страховых взносов, обращайтесь в суд – судебная практика 2025–2026 годов на вашей стороне.

Для будущих пенсионеров: рассмотрите возможность отсрочки выхода на пенсию – премиальные коэффициенты позволяют значительно увеличить итоговый размер выплат. Также обратите внимание на программу долгосрочных сбережений (ПДС), которая даёт налоговый вычет до 52 000 рублей и софинансирование от государства до 36 000 рублей в год.

Главный вывод: размер пенсии напрямую зависит от стажа, официальной зарплаты и накопленных ИПК. Государство создало механизмы для увеличения будущей пенсии – отсрочку выхода на пенсию и программу долгосрочных сбережений. Воспользоваться ими или нет – выбор каждого.