Разбираем, что такое дисконтные облигации, как они работают и почему инвесторы покупают бумаги ниже номинала. Понятные примеры, расчет доходности, налоги и пошаговая инструкция по поиску лучших дисконтных облигаций с помощью скринера. Начнем!

Вы решили сохранить и приумножить свои сбережения. Банковские вклады кажутся слишком простыми, а акции слишком рискованными. И тут вы открываете для себя мир облигаций. Вроде бы всё понятно: даешь деньги в долг компании или государству, а они тебе регулярно выплачивают проценты (купоны) и в конце возвращают основную сумму.

Но внезапно вы натыкаетесь на странный термин — дисконтные облигации. Что это за "дисконт"? Почему некоторые облигации продаются дешевле 100% от своей стоимости? И главное — как на этом заработать?

В этой статье мы максимально подробно, простым языком разберем, что такое дисконтные облигации (или облигации ниже номинала), как работает эта финансовая механика, какие у нее есть плюсы и минусы, и как легко находить такие бумаги на рынке.

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Основы: из чего состоит облигация

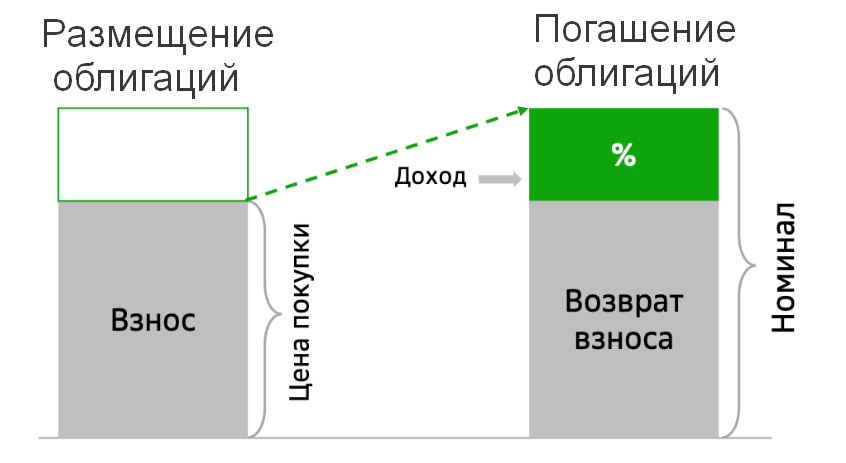

Чтобы понять, что такое дисконт, давайте быстро вспомним базовые параметры любой классической облигации. Представьте, что компания "Ромашка" хочет занять деньги на развитие. Она выпускает облигации со следующими условиями:

- Номинал: 1000 рублей. Это сумма, которую компания обязуется вернуть вам в самом конце (при погашении).

- Срок: 3 года.

- Купон: 10% годовых (100 рублей в год). Это те самые проценты за пользование вашими деньгами.

- Цена размещения: Обычно компания продает новые облигации ровно по номиналу, то есть за 100% (за 1000 рублей).

Вы покупаете эту бумагу, каждый год получаете свои 100 рублей (купон), а через 3 года "Ромашка" возвращает вам вашу 1000 рублей (номинал). Все счастливы, схема прозрачна.

Что такое дисконтные облигации?

А теперь представьте другую ситуацию. Компания "Лютик" тоже хочет занять деньги. Но вместо того, чтобы обещать вам высокие ежегодные проценты, она делает хитро:

- Номинал: 1000 рублей (сумму, которую вам вернут).

- Срок: 3 года.

- Купон: 0% (да-да, процентов не будет вообще!) или очень низкий, например, 2%.

- Цена размещения: 70% от номинала, то есть 700 рублей!

Вот эта разница между номиналом (1000 руб.) и ценой, за которую вам продают бумагу (700 руб.), и называется дисконтом. В данном случае дисконт равен 300 рублям (или 30%).

Дисконтная облигация (бескупонная или с низким купоном) — это ценная бумага, доход по которой формируется не (или не только) за счет регулярных выплат, а за счет того, что вы покупаете ее со скидкой (ниже номинала), а в конце срока эмитент погашает ее по полной номинальной стоимости. Ваш заработок — это разница между тем, сколько вы заплатили в начале, и тем, сколько вам вернули в конце.

Представьте, что ваш друг просит у вас в долг.

- Вариант классической облигации: Друг просит 10 000 рублей на год и обещает вернуть 10 000 рублей + сверху 1000 рублей в качестве благодарности.

- Вариант дисконтной облигации: Друг говорит: «Дай мне сейчас 9 000 рублей, а через год я верну тебе ровно 10 000 рублей».

Суть одна и та же — вы заработаете 1000 рублей. Но механика выплат разная.

Почему вообще существуют облигации ниже номинала?

У новичков часто возникает резонный вопрос: «Зачем компаниям продавать свои долги со скидкой? Почему бы просто не выпустить обычные бумаги с купонами?»

Причин несколько:

Отсрочка выплат для компании

Когда компания выпускает классические облигации с купоном 15%, она должна каждый год (или квартал) находить "живые" деньги на выплату этих процентов инвесторам. Это создает нагрузку на бюджет. Выпуская дисконтные облигации (без купонов), компания получает деньги сейчас, а расплачивается по долгам только через несколько лет. Это очень удобно для стартапов или инфраструктурных проектов, которые начнут приносить прибыль не сразу, а в будущем.

Изменение процентных ставок в экономике (рыночный дисконт)

Это самое важное правило, которое нужно запомнить: цена облигации и процентные ставки в стране всегда двигаются в противоположных направлениях.

Поясню на примере:

- Вы купили классическую облигацию с купоном 10%, когда ставка Центробанка была 8%. Все отлично.

- Вдруг в стране начинается инфляция, и Центробанк резко повышает ставку до 15%.

- Новые компании начинают выпускать облигации с купонами 15-16%.

- Что происходит с вашей старой облигацией, которая дает всего 10%? Она становится никому не нужной! Зачем кому-то покупать вашу бумагу за 1000 рублей и получать 10%, если можно купить новую за те же 1000 рублей и получать 16%?

- Чтобы продать свою "старую" облигацию, вам придется сделать скидку — продать её ниже номинала, например, за 850 рублей.

Таким образом, даже изначально "нормальная" купонная облигация может стать дисконтной из-за изменения ситуации на рынке. Инвестор, купивший вашу бумагу за 850 рублей, получит доходность, сравнимую с новыми выпусками, за счет того, что при погашении ему вернут полные 1000 рублей.

Как считать доходность дисконтной облигации?

Математика здесь немного сложнее, чем с обычными купонами, но освоить её необходимо. Давайте представим идеальную чисто дисконтную (бескупонную) облигацию:

- Номинал: 1000 руб.

- Цена покупки: 800 руб. (дисконт 200 руб.)

- Срок до погашения: 2 года.

Простой расчет:

- Вы вложили 800 рублей. Через 2 года получили 1000 рублей.

- Ваша прибыль составила 200 рублей.

- В процентах от вложенного: (200 / 800) * 100% = 25% за весь срок (2 года).

Значит, простая годовая доходность составляет примерно 25% / 2 = 12,5% годовых.

Но профессионалы всегда смотрят на эффективную доходность к погашению (YTM — Yield to Maturity). Она учитывает сложный процент (реинвестирование). К счастью, вам не нужно считать YTM вручную — в терминалах брокеров и специальных сервисах эта цифра всегда указана рядом с бумагой.

Главные плюсы дисконтных облигаций для инвестора

Почему опытные инвесторы любят бумаги с дисконтом?

- Гарантированный прирост капитала. Если вы купили облигацию надежной компании со скидкой и держите её до погашения, вы гарантированно получите номинал. Это греет душу.

- Защита от риска реинвестирования. Когда вы получаете купоны, возникает проблема: куда их вложить снова? Если ставки в стране упали, вы будете реинвестировать купоны под низкий процент. В чисто дисконтных бумагах вы фиксируете доходность на весь срок сразу, никаких промежуточных выплат, которые нужно пристраивать, нет.

- Потенциал мощного роста цены. Если вы купили дисконтную бумагу в период высоких ставок ЦБ (когда все стоит дешево), а потом ЦБ начал снижать ставки, цена вашей облигации начнет стремительно расти к номиналу. Вы сможете продать ее досрочно с большой прибылью! Это отличная стратегия для заработка на цикле снижения ставок.

Подводные камни и риски

Как и в любом финансовом инструменте, здесь есть свои ловушки.

Налогообложение

По законам РФ, доход от дисконта (разница между ценой покупки и номиналом при погашении) облагается налогом на доходы физических лиц (НДФЛ 13% или 15%). И вот в чем проблема: налог с вас удержат всей суммой сразу в момент погашения облигации.

Пример: вы купили бумагу за 500 рублей, через 5 лет ее погасили за 1000 рублей. Ваша прибыль 500 рублей. Брокер разом спишет с вас 65 рублей налога (13% от 500).

Отсутствие "живого" денежного потока

Если вы пенсионер или рантье, которому нужно ежемесячно снимать деньги со счета на жизнь, дисконтные (бескупонные) облигации вам не подойдут. Они не генерят регулярный пассивный доход. Вы просто "морозите" деньги на несколько лет в ожидании выплаты номинала.

Процентный риск

Если вы купили длинную дисконтную облигацию, а ставки в экономике внезапно взлетели еще выше, цена вашей бумаги может упасть еще сильнее. Продать ее досрочно без убытка будет невозможно. Вы станете заложником ситуации до самого погашения.

Кредитный риск (риск дефолта)

Всегда помните золотое правило: чем больше дисконт, тем выше риск. Если на рынке торгуется облигация с номиналом 1000 рублей по цене 300 рублей, это не "аттракцион невиданной щедрости". Это значит, что рынок на 70% уверен, что компания — банкрот и долг не вернет. Остерегайтесь аномально дешевых бумаг от неизвестных эмитентов.

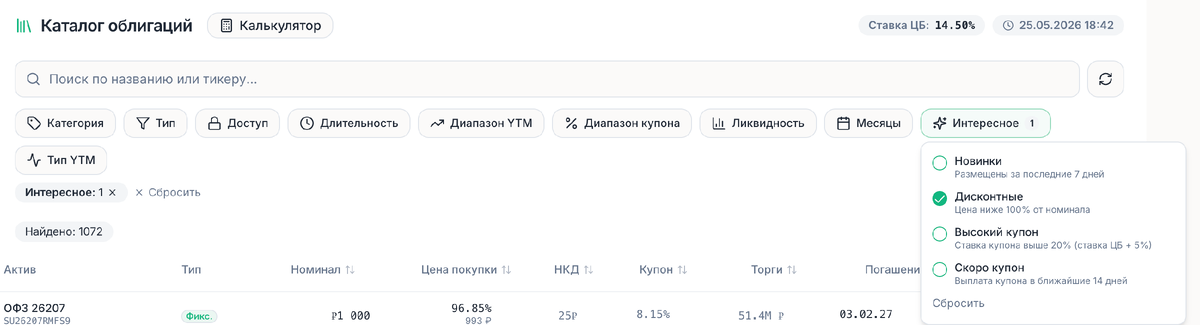

Как легко находить дисконтные облигации: лайфхак со скринером

Искать бумаги ниже номинала вручную, просматривая сотни тикеров в приложении брокера — это Сизифов труд. К счастью, сейчас есть удобные бесплатные инструменты.

Один из лучших вариантов для поиска таких бумаг — скринер облигаций на сайте kupona.io.

Как им пользоваться для поиска дисконта? Все очень просто:

- В панели фильтров ищете параметр "Интересное"

- Выбирайте "Дисконтные". Таким образом, вы отсекаете все бумаги, которые торгуются выше номинала.

- Изучите полученный список. Обращайте внимание на колонку YTM (Доходность к погашению) — именно она покажет вашу реальную прибыль с учетом покупки со скидкой.

Используя скринер, вы за пару кликов сможете найти, например, надежные государственные ОФЗ или бумаги крупных корпораций.

Резюме

Дисконтные облигации — это мощный инструмент, который обязательно должен быть в арсенале думающего инвестора.

Они идеально подойдут вам, если:

- Вы инвестируете на долгий срок (например, копите на пенсию или образование детей) и вам не нужны регулярные выплаты прямо сейчас.

- Вы верите, что ключевая ставка ЦБ скоро начнет снижаться (в этом случае дисконтные бумаги принесут самую высокую прибыль за счет роста их цены).

- Вы хотите зафиксировать доходность и забыть о реинвестировании купонов.

Вам стоит избегать их, если:

- Вам нужен ежемесячный денежный поток (доход "на жизнь").

- Вы не готовы замораживать деньги на долгий срок.

- Вы паникуете, видя бумажный убыток, если ставки в экономике временно пойдут вверх.

Не бойтесь термина "дисконт". Покупать хорошие активы со скидкой — это основа инвестирования. Главное — использовать скринеры, следить за кредитным рейтингом компании и понимать, почему бумага продается дешевле номинала. Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.