Сегодня для большинства россиян семейная ипотека остается главным – а иногда и единственным – инструментом, чтобы приобрести свое долгожданное жилье. Однако уже этим летом условия по программе изменятся настолько сильно, что далеко не каждый кошелек выдержит такую нагрузку. О том, почему квартирный вопрос нужно срочно решать в ближайший месяц, – рассказываем в материале.

Семейная ипотека 2026 – кому доступна, условия, как оформить

Программа семейной ипотеки успела претерпеть ряд изменений, однако по-прежнему является самой массовой программой льготной ипотеки и лучшим выбором для молодых семей, мечтающих переехать в комфортные квартиры и начать новую жизнь.

Оформить ипотеку могут:

- семьи с одним ребенком в возрасте до 6 лет включительно;

- семьи с двумя и более несовершеннолетними детьми (при определенных условиях);

- семьи, воспитывающие ребенка с инвалидностью (до 18 лет).

При этом установлены важные ограничения:

- оба супруга обязаны выступать созаемщиками по договору, исключение – если один из супругов является иностранным гражданином;

- дети должны быть зарегистрированы по месту регистрации родителя, выступающего созаемщиком;

- оформить семейную ипотеку теперь можно только один раз, второй льготный кредит одобрят лишь при рождении следующего ребенка.

Базовые условия программы одинаковы для всех:

- льготная ставка до 6% годовых на весь срок кредита;

- первоначальный взнос от 20% с возможностью использования материнского капитала;

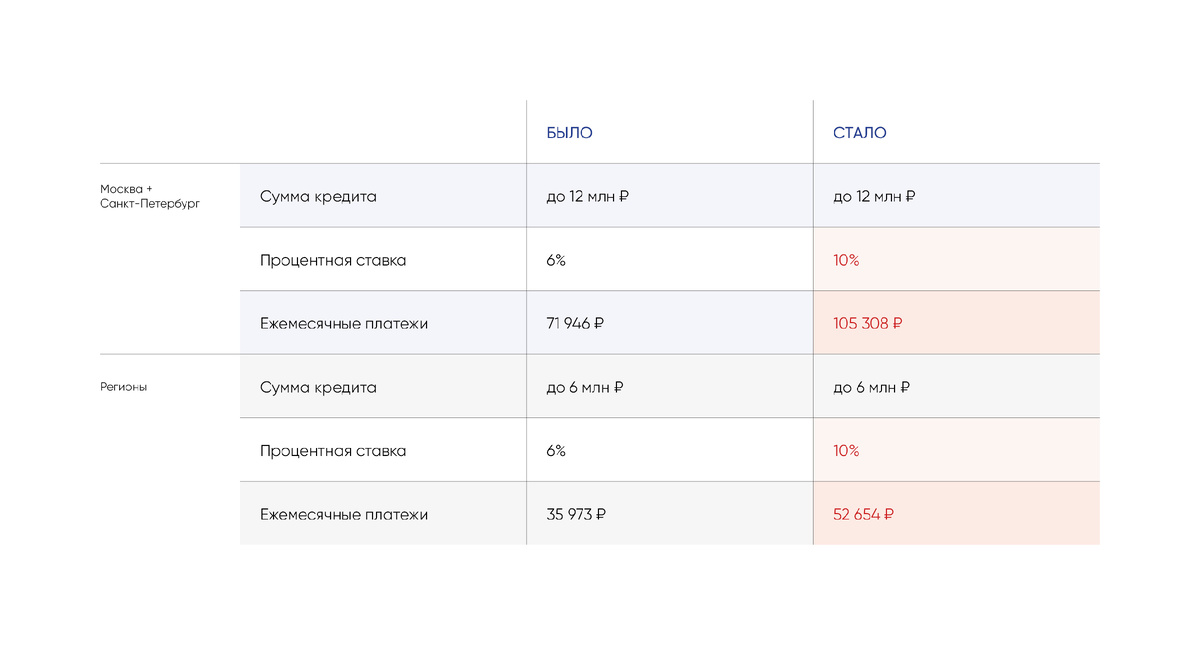

- лимит кредита до 12 млн рублей в столичных регионах (Москва и МО, Санкт-Петербург и ЛО) и до 6 млн рублей в остальных регионах.

Семейная ипотека – что изменится в условиях с 1 июля 2026

Первые звоночки о дальнейшем ужесточении семейной ипотеки прозвучали еще в феврале, сразу же после принятия действующих правил.

Хотя финальный формат грядущих июльских нововведений еще не утвержден, уже известно главное: ставки по семейной ипотеке станут дифференцированными.

Глава комитета Госдумы по финансовому рынку Анатолий Аксаков обозначил примерный размер новых ставок:

- около 10% для семей с одним ребенком;

- 6% для семей с двумя детьми;

- 4% для семей с тремя и более детьми.

По мнению властей, такое решение должно простимулировать рождаемость, но на деле немногодетные семьи столкнутся с существенным повышением цен. И таких сегодня – большинство.

Семейная ипотека – сколько платить с 1 июля 2026, расчет по новым ставкам

Очевидно, что ставка в 10% для многих семей станет заградительной на пути к покупке нового жилья. Приведем примерные расчеты.

В столичных регионах ежемесячный платеж увеличится на 33,3 тыс. рублей, а в регионах – на 16,7 тыс. рублей. В процентном соотношении разница составит почти 50%.

Еще сложнее окажется ситуация с семейной ипотекой с увеличенным лимитом. Такие программы позволяют брать кредиты до 30 млн вместо 12 млн, что существенно расширяет возможности на рынке недвижимости и позволяет рассматривать квартиры с большей площадью и количеством комнат. Это особенно актуально для многодетных семей или тех, кто хочет жить с родственниками. Однако взамен приходится выплачивать гибридный кредит с существенным увеличением ставки.

При новых условиях размер ежемесячного платежа в Москве подскочит почти до 400 тыс. рублей в месяц, а в регионах – почти до 200 тыс. Насколько реально обычным семьям выплачивать такие деньги десятилетиями параллельно с бытовыми расходами и тратами на ребенка – судите сами. И можно ли к этому добавлять отпуска, загородный участок с дачей, автомобиль… Или не стоит даже пытаться.

Также не следует забывать о том, что увеличение суммы платежа повлияет и на возможность одобрения ипотеки в банке – требования к доходам возрастут.

Поэтому если вы все еще не определились, стоит ли брать семейную ипотеку сейчас, то ответ, безусловно, положительный. Иначе придется просто распрощаться с мечтой о покупке квартиры.

Остался месяц.