Моделируем ситуацию "Практика"

Иванов Иван Иванович.

Выпускник Технологического колледжа.

Специальность -экономист.

Проходит практику в ООО "Техмехиндустрия".

Что за компания: Компания по производству электрооборудования. Розетки, выключатели/включатели, трансформаторы, лампы и прочее.

Собственное производство, на это необходимо обратить внимание, т.к. свидетельствует о наличии производственных площадей, складов и производственного персонала.

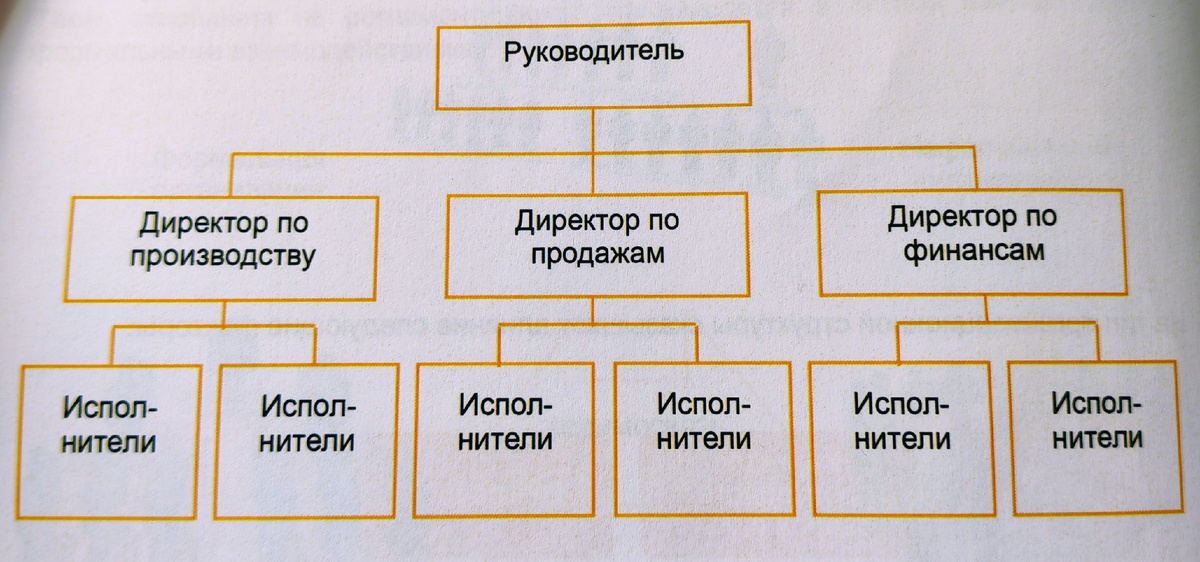

Структура компании (укрупненно) :

Руководитель-отдел производства, отдел сбыта( отдел продаж), отдел закупок, блок экономики и финансов (как правило экономисты +бухгалтерия).

Что важно понять на этом этапе и с чего начинают "правильные" компании. Знакомят специалиста с орг. структурой. Какие отделы существуют и как они между собой взаимодействуют.

Но, не отходим от темы. Наш Иван мог попасть для прохождения практики в любой отдел из выше перечисленных, не смотря на то, что он экономист. Экономисты и люди умеющие считать нужны каждому отделу.

Если попал в производство. Что же мог там делать?

1. Познакомиться с сортаментом товаров и планов производства в количественном выражении.

Ивану поручили задачу-формировать планы по производству в разрезе года.

Для чего? Для план-факторного анализа и выявления отклонений.

Запланировали произвести одно количество, произвели другое. Руководству необходимо видеть все отклонения и знать о причинах.

Отчёты составляются в разрезе месяцев, кварталов, года. План-Факт-Отклонения в рублях, Отклонения в процентах, Комментарии.

Группировка может быть самая разная. В разрезе видов деятельности, в разрезе укрупнённых групп, в разрезе розничной номенклатуры. Для начинающего специалиста - отчёт один, но он очень объёмный,может разбиваться на несколько отчётов одновременно. Если учесть, что сортамент компании насчитывает 1000-1500 единиц продукции, то это очень серьёзный и важный отчёт.

Это мы, отнесем к планированию-краткосрочному, среднесрочном и долгосрочному.

С краткосрочным планированием всё поняли. Долгосрочное планирование- это уже бизнес-планы. Иван пришёл в компанию летом, до составления бизнес-планов на следующие годы далеко. В соотвествиии с регламентом, бизнес-планирование начинают с октябре текущего года и заканчивают в середине декабря. Бизнес-план составляется на 5 лет. Поэтому Иван только теоретически познакомился с планами компании. Но, это расширило кругозор и понимание, куда движется компания. Расширяется, сокращается или стоит на месте.

Иван тесно взаимодействовал с отделом закупок и мониторил запасы комплектующих, дефицитные позиции. Ему поручили вести отчёт по сортаменту: дефицитному, избыточному. Эта работа строилась совместно с кладовщиками предприятия, чтобы избежать простоев и не срывать производственные процессы.

И третьей очень важной задачей было составление в 1С предприятие (1С УПП) плановых калькуляций на продукцию.

Отличие плановой калькуляции от фактических затрат, является то, что экономист на основе плановых данных рассчитывает ориентировочную стоимость продукции.

Например, на производство электросчетника. В 1С всё данные подставляются автоматически, но если бы мы всё собирали ручками, то нам необходима была информация от:

1. Технический отдел (материалисты) - какие запчасти и материалы нужны для изделия (наименование, кол-во),

2. Технический отдел (нормировщики) - количество нормо-часов и виды работ. Например,

Сварные работы- 0.2 часа, стоимость 850 руб.

Так мы посчитаем затраты на фонд оплаты труда (плановый) Мы 0.2 часа умножим на 850 рублей -стоимость работы сварщика за 1час. Получим фонд оплаты труда 170 рублей.

3. Экономисты, как правило планово-экономический отдел формирует процент накладных расходов и предоставляет эти данные всем заинтересованным лицам, а также процент рентабельности или процент прибыли, которую мы можем применить к цене. Проводим элементарные расчеты, складываем всё затраты и накручиваем прибвль- получаем плановую цену на продукцию.

Конечно, в крупных предприятиях существуют планово-экономические отделы, в которых трудятся экономисты по ценообразованию и занимаются только ценами. Плановыми и фактическими. Но, в нашем примере, Ивану предложили познакомится с ценообразованием, и он успешно с этим справился.

Я считаю, что для практики молодому специалисту этих заданий достаточно.

Молодой специалист знакомится с:

1. организационной структорой,

2. основными отчётами по план-факторному анализу, т.е. с планированием и прогнозированием.

3. индивидуальными, точечными отчетами отдела,

4. общеэкономическим отчетом "плановые калькуляции"

5. совокупными знаниями производственного блока.

ОБРАЗЕЦ:

Калькуляция на 1 электросчетчик.

1 Материалы и покупные комплектующие (корпус, плата, трансформатор, ЖКИ, клеммы и др.) 400 условно

2 Основная и доп. зарплата производственных рабочих (ФОТ) 100 задано

3 Накладные расходы (250% от ФОТ) 250 2,5 × 100

4 Производственная себестоимость (п.1+2+3) 750 400+100+250

5 Внепроизводственные расходы (2–3% от п.4) 20 условно

6 Полная себестоимость 770 750+20

7 Прибыль (25% от полной себестоимости) 192,5 770 × 0,25

8 Отпускная цена без НДС 962,5 770+192,5

9 НДС (20% — пример) 192,5 при необходимости

10 Цена с НДС 1 155 руб.

Накладные расходы (детализация)

250% от ФОТ обычно включают:

· Амортизацию оборудования

· Электроэнергию на производственные нужды

· Зарплату АУП и цехового персонала

· Ремонт и содержание ОС

· Управленческие расходы.