🛡 Софтлайн $SOFL и отчёт за 1 квартал.

♥️Оборот 25,1 млрд рублей (+5% г/г)

♥️Валовая прибыль 6,2 млрд рублей. (+12%г/г ) , компания стала считать её по новому формату, теперь компания старается максимально перенести расходы, которые имеют отношение к конкретным продуктам в себестоимость.

♥️Скорректированная EBITDA 1,872 млрд рублей. ( +3% г/г)

♥️Скорректированный чистый долг вырос до 25,4 млрд ( +81% г/г )

♥️Чистая прибыль 77 млн ( -90% г/г )

Компания объясняет результаты таким образом:

Крупнейшей статьей расходов, оказавшей давление на чистую прибыль по итогам 1 квартала 2026 года, были процентные расходы, рост которых связан с ростом ключевой ставки Центрального Банка и увеличением долгового портфеля для финансирования текущей деятельности компании.

Интересно, что эта фраза полностью по сути дублирует комментарий по итогам 2025 года. Основная причина слабых результатов - не высокий долг, который вырос на 80% за год, а высокая ставка ЦБ ( которая уже как год ступенчато понижается )

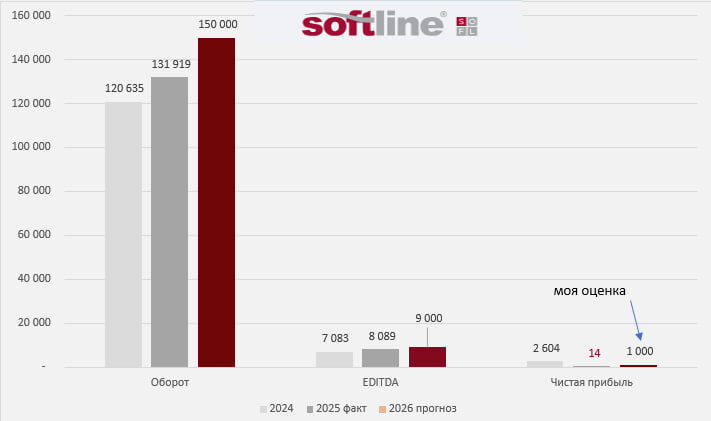

Прогноз 2026 , в скобках 2025:

♥️ Оборот 145-155 млрд рублей ( 132,1 млрд , но прогноз был 150 + )

♥️ Валовая прибыль до 30–35 млрд рублей ( 31,7 млрд )

♥️ Скорректированная EBITDA до 9–10,5 млрд рублей ( 8,16 млрд )

♥️ Прогноза чистой прибыли нет, но судя по старым данным около 1-1,5 млрд ( в 2025г. 288 млн )

___

Наверное надо отметить, что капитализация компании обвалилась за последние годы катастрофически.

Компания шла по пути расширения, но этот путь не помогал акционерам.

Сейчас Софтлайн это большая компания с различными направлениями деятельности.

В тоже время у компании огромная долговая нагрузка, которая только растёт.

Перспективы пока слабые. Компания сама даёт низкие прогнозы.

➡️ Вместо итога. Цена с былых 200+ уже стоит ближе к 50.

Хочется найти точку роста, но не получается.