В России недвижимость покупают не из любви к бетону. Для многих это способ сохранить деньги в стране, где у капитала будто бы есть срок годности. Парадокс в том, что любой рынок держится на доверии, а российский рынок недвижимости вырос именно из недоверия: к рублю, к банкам, к фондовому рынку и иногда даже к самому государству. Пока все спорят, будет ли девальвация, главный вопрос звучит иначе: что произойдет с рынком недвижимости, если люди снова перестанут доверять банкам и начнут спасать свои деньги? Виктор Зубик, основатель компании Smarent, разбирает, как страх перед обесцениванием рубля влияет на цены, спрос и поведение покупателей, и может ли история конца 90-х повториться снова.

В этой статье:

- Недвижимость как замена доверия

- Почему в 2026 году «любой бетон» уже не спасает деньги

- Куда пойдёт капитал при падении доверия к банкам?

- Какие сегменты рынка недвижимости выиграют от перетока капитала?

- Какие сегменты рынка недвижимости проиграют от перетока капитала?

- Два рынка недвижимости: инвестиционный мусор и качественные активы

- Цена ошибки и новая логика недвижимости

Недвижимость как замена доверия

У российских инвесторов и обычных граждан за последние десятилетия выработалась одна простая привычка: они плохо помнят доходность фондового рынка, зато слишком хорошо помнят, как исчезали деньги.

- В 1991 году заморозка вкладов превратила Сберкассу в ловушку, а накопления миллионов людей – в бумажную пыль. Затем пришли годы гиперинфляции, когда ценники переписывались по несколько раз в день, а все расчёты фактически велись в условных единицах – эквиваленте доллара.

- В 1998 году случился дефолт: доллар, к которому уже было привязано почти всё, вырос в несколько раз буквально за считанные дни, и всё нажитое снова испарилось. Но и дальше легче не стало.

- В 2008 году – мировой финансовый кризис, падение рынков и увольнения.

- В 2014-м – новая девальвация рубля, когда курс на глазах улетел с 30 до 70 рублей за доллар.

- В 2022 году – санкции, валютный хаос, скачки курса, ограничения и ощущение, что доллары вроде бы есть, но воспользоваться ими полноценно уже невозможно. Та же история произошла и с зарубежными акциями: формально они существуют, но для многих инвесторов превратились в чемодан без ручки.

И каждый раз россияне приходили к одному и тому же выводу: деньги могут исчезнуть, а бетон – нет. Именно поэтому недвижимость в России давно перестала быть просто жильём. Для многих она стала заменой доверия: своеобразным личным банковским сейфом, только с окнами, ремонтом и ипотекой.

После каждого кризиса и каждого скачка доллара люди снова шли покупать квартиры, потому что фондовый рынок для большинства – это лишь цифры на экране, а квартира – вещь понятная и осязаемая. Её можно сдавать, в ней можно жить, а главное – в ней можно переждать очередной кризис. Поэтому вопрос о том, что произойдёт с рынком недвижимости, если люди снова перестанут доверять банкам и рублю, сегодня уже не выглядит странным.

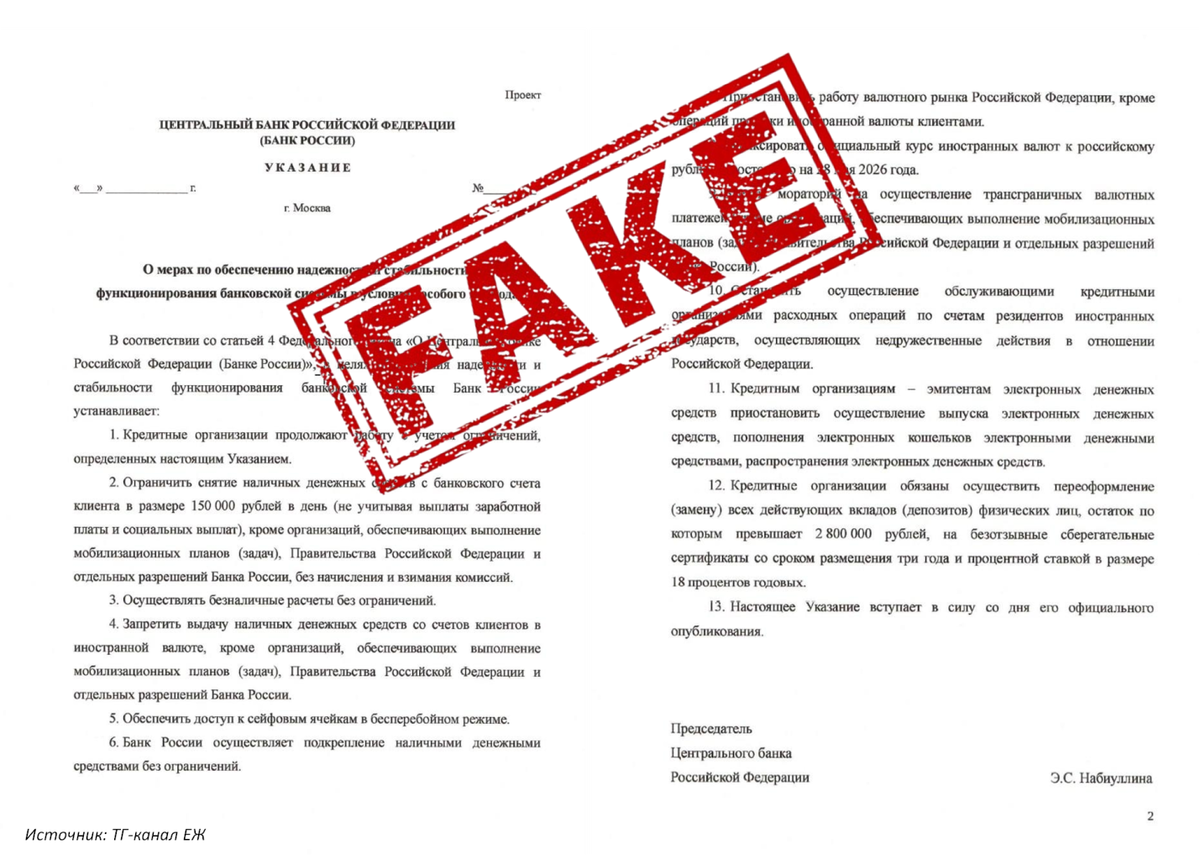

Несмотря на внешнее спокойствие, в интернете всё чаще появляются слухи и вбросы о возможной заморозке вкладов, ограничениях на снятие наличных и других мерах контроля. Один из подобных фейков активно распространялся в Telegram: якобы банки должны заменить вклады свыше 2,8 млн ₽ на безотзывные сберегательные сертификаты сроком на три года. Формально это неправда, но сама реакция общества весьма показательна: даже понимая, что перед ними фейк, люди всё равно допускают мысль «А вдруг?» Потому что память о прошлом никуда не исчезла. Когда в 1998 году Бориса Ельцина спросили, будет ли дефолт, он уверенно ответил, что дефолта не будет. Что произошло дальше – все прекрасно помнят.

При этом полностью выдуманными подобные страхи тоже назвать нельзя. Реальность такова, что банки действительно нередко блокируют счета и переводы физических лиц при попытке вывести крупные суммы в рамках борьбы с мошенничеством и требований 115-ФЗ. Многие сталкивались с ситуациями, когда собственные деньги невозможно быстро снять или перевести даже после подтверждения личности. Причём ограничения срабатывают не только при подозрительных операциях, но иногда и при обычной оплате недвижимости, например переводе средств по ДДУ. Получается парадоксальная ситуация: деньги формально принадлежат человеку, но решение о том, может ли он ими воспользоваться прямо сейчас, принимает кто-то другой.

И именно на этом фоне недвижимость снова начинает восприниматься как более надёжный актив. Логика здесь предельно простая: если доверие к рублю и банковской системе снова начнёт снижаться, а ставка ЦБ пойдёт вниз и доллар снова начнёт расти, люди, скорее всего, вернутся к привычной модели поведения – побегут покупать квартиры. Причём не новостройки, где есть риск заморозки строительства, а вторичное жильё как наиболее понятный, осязаемый и, как многим кажется, самый безопасный способ сохранить свои деньги.

Почему в 2026 году «любой бетон» уже не спасает деньги

Проблема в том, что в 2026 году схема «просто купить бетон и спасти рубли» перестала работать так, как работала раньше. Сегодня нельзя взять и купить первую попавшуюся квартиру в надежде, что она автоматически станет защитой от девальвации и принесёт прибыль. Одни объекты действительно останутся ликвидными и востребованными, а другие превратятся в токсичный балласт, от которого потом невозможно избавиться даже с дисконтом. И в некоторых случаях, как ни парадоксально, деньги на банковском депозите могли бы оказаться более разумным решением, чем инвестиция в случайную квартиру.

Многие инвесторы до сих пор мыслят логикой прошлого рынка. Раньше недвижимость действительно была дефицитом. Новостроек строилось мало, а премиальные проекты вообще считались чем-то эксклюзивным. Тогда рынок работал предельно просто: человек покупал практически любую квартиру на стадии строительства, дом в итоге достраивался – уже само по себе большое счастье по тем временам, – инвестор получал ключи и автоматически оказывался в плюсе. Часто стоимость квартиры вырастала в два раза ещё до ввода дома в эксплуатацию. Поэтому у многих взрослых инвесторов сформировалась почти железобетонная установка: неважно, какая планировка, какая локация, какой застройщик и насколько ликвиден объект – главное купить подешевле, а дальше рынок всё равно вытянет. И раньше эта стратегия действительно работала.

Но рынок 2026 года – это уже совершенно другая реальность. Сегодня в стране строится более 120 млн квадратных метров жилья, и около 77 млн из них до сих пор не распроданы. Это почти 2 млн квартир. Причём значительная часть этих проектов появлялась не потому, что в конкретном районе существовал реальный спрос, а потому, что девелоперам нужно было запускать новые очереди, осваивать земельные участки и обслуживать проектное финансирование. Новые кредиты брались под новые стройки, те – под следующие, и в результате на рынке начал формироваться огромный снежный ком предложения, который теперь постепенно превращается в проблему для всей отрасли.

Поэтому сегодня просто перевести деньги с депозита «в бетон» – уже не решение. Человек может купить квартиру и фактически застрять с ней на долгие годы. Очень часто это будет объект без отделки и ремонта, который потребует дополнительных вложений ещё на несколько миллионов рублей только для того, чтобы его можно было сдавать. А при попытке продажи выяснится, что эта квартира банально никому не нужна. Если инвестор ошибся с локацией, застройщиком или форматом жилья, продать такой объект по переуступке или даже в готовом доме может оказаться практически невозможно.

И здесь скидка далеко не всегда помогает. На неликвидном рынке объект не начинает продаваться просто потому, что цена снизилась с 18 до 16 млн ₽. Иногда рынок принимает только одно решение: либо дисконт на уровне 40–50%, либо инвестору придётся остаться с этим активом надолго, продолжая оплачивать коммуналку, налоги и обслуживание.

Именно здесь возникает главный миф, связанный с ожиданиями нового притока денег в недвижимость. Многие уверены: если вкладчики испугаются за свои деньги и начнут выводить средства из банков, цены на квартиры снова резко пойдут вверх. Но рынок 2026 года устроен гораздо сложнее. В отдельных сегментах он уже откровенно перегрет, и туда, наоборот, опасно заходить. Особенно это касается огромного объёма студий и однокомнатных квартир, массово построенных в «картофельных полях» Московской и Ленинградской областей. В некоторых районах доля нераспроданного жилья достигает 70%, а реального платёжеспособного спроса там просто нет. Нет покупателей с живыми деньгами, нет доступной рыночной ипотеки, а значит, нет и тех, кто потом купит эти квартиры на вторичном рынке для жизни.

Во многом эта ситуация стала следствием рынка 2020-2024 годов – эпохи льготной ипотеки. Тогда люди покупали квартиры не потому, что они были качественными или удобными для жизни, а потому что ипотека под 5-6% создавала ощущение «дешёвых денег». Девелоперы быстро адаптировались под этот спрос и начали производить огромное количество специфического продукта: микростудии, квартиры без кухонь, проекты без метро и инфраструктуры, дома со сроком сдачи в 2029+ гг. Главной задачей было не создать ликвидный объект, а уложить квартиру в минимальный ежемесячный платёж. И именно сейчас последствия этой модели начинают выходить на поверхность.

Поэтому главный вывод для инвестора в 2026 году: покупать нужно не квадратные метры, а будущую ликвидность. Но многие продолжают действовать по старой памяти – скупают любые квартиры в надежде, что недвижимость, как и раньше, будет бесконечно расти просто потому, что «бетон всегда дорожает». Однако чудес на таком рынке уже не будет. И если кто-то до сих пор думает, что все неликвидные студии и странные объекты начнут разлетаться как горячие пирожки только потому, что люди начнут выходить из вкладов, то реальность, скорее всего, окажется гораздо жёстче.

Куда пойдёт капитал при падении доверия к банкам?

Теперь можно представить главный сценарий: люди начинают хуже доверять всей банковской системе. Речь не обязательно о прямой заморозке вкладов или жёстких ограничениях – достаточно общего ощущения нестабильности, инфляционных ожиданий, девальвационных рисков и снижения реальной доходности депозитов. Когда у людей появляется страх за сохранность денег в банках, даже без конкретных решений государства, этого уже достаточно, чтобы поведение капитала начало меняться.

В такой ситуации деньги начинают искать «убежище». И часть этого капитала действительно способна перетечь в недвижимость – это базовый экономический механизм, который уже многократно наблюдался. Но этот поток не выглядит как равномерный дождь, который заливает весь рынок. Скорее это большая река, которая упирается в препятствие и распадается на множество русел: один поток уходит в недвижимость, другой – в фондовый рынок, третий – в потребление, в крупные покупки, технику, автомобили, а иногда даже в банальную защиту ликвидности через наличные или товары первой необходимости. И именно так, фрагментированно, этот процесс и происходит.

Если говорить конкретно о рынке недвижимости, то в первую очередь переток капитала пойдёт в готовое жильё – особенно в квартиры с отделкой, подключённые к коммуникациям и уже обладающие реальной функциональностью и понятной ликвидностью, в отличие от строящихся объектов по договорам ДДУ, где покупатель фактически получает лишь обязательство на будущую квартиру и долю в проекте.

Важно понимать, что строящиеся проекты почти всегда завязаны на банковское проектное финансирование. А значит, доверие к новостройкам в значительной степени опосредовано доверием к банкам. И здесь возникает логическая связка: если снижается доверие к банковской системе, автоматически под ударом оказывается и доверие к строительным проектам, которые от неё зависят.

Какие сегменты рынка недвижимости выиграют от перетока капитала?

Поэтому наиболее вероятный сценарий – это смещение ликвидности именно в сторону готового жилья с отделкой. В первую очередь это качественный бизнес-класс, особенно проекты внутри Москвы в правильных районах, рядом с метро и с развитой инфраструктурой. Отдельно сюда же попадает арендный сегмент, потому что часть инвесторов будет рассматривать недвижимость не как спекуляцию, а как альтернативу депозиту через стабильный арендный поток. Логика здесь простая: если депозит даёт условные 8% годовых, а аренда приносит 4-5%, разница перестаёт быть критичной. В таких условиях главным становится не максимальная доходность, а сохранение капитала и защита от инфляции. И именно здесь недвижимость начинает выполнять свою традиционную роль – она не столько зарабатывает, сколько «абсорбирует» инфляцию и сохраняет стоимость денег в материальной форме.

Какие сегменты рынка недвижимости проиграют от перетока капитала?

Но одновременно с этим есть сегменты, которые в такой модели проигрывают. И, по сути, это уже хорошо известные слабые зоны рынка. В первую очередь, неликвидные студии и массовые однокомнатные квартиры в перегруженных проектах. Далее идут объекты с длинным сроком сдачи, где ключи обещают через 5 лет и более, а также так называемый псевдобизнес-класс и псевдопремиум, когда объект формально позиционируется как элитный или качественный, но по факту остаётся стандартным продуктом с завышенной ценой.

Отдельная проблема – это квартиры без отделки в удалённых локациях, где нет нормальной транспортной доступности. Когда застройщики строят огромные объёмы жилья «в поле» в расчёте на будущую инфраструктуру – метро, электрички или хотя бы стабильный транспорт – но на практике в лучшем случае появляется автобус или маршрутка. Такие проекты особенно уязвимы, потому что их ликвидность полностью зависит от будущих событий, которых может и не произойти в нужном масштабе.

Дополнительный риск формируют перегретые старты продаж. На них традиционно создаётся ощущение дефицита и срочности: «если не купите сегодня, завтра будет дороже». Но на практике очень часто через несколько месяцев те же объекты выходят на рынок дешевле, с лучшими условиями и более понятной ликвидностью. При этом на старте застройщики нередко стараются реализовать именно менее привлекательные квартиры, оставляя лучшие видовые и планировочные решения на более поздние этапы или под другие стратегии продаж.

И в итоге, если капитал действительно начнёт перетекать из депозитов в недвижимость, он не будет спасать весь рынок. Он будет избирательно усиливать только ликвидные сегменты вторичного рынка и качественного готового жилья. А слабые проекты не просто не выиграют – они останутся тем самым неликвидом, который сложно продать даже на фоне общего роста спроса. Поэтому идея о том, что любые квартиры автоматически «разберут как горячие пирожки» на волне банковского недоверия, – не более чем иллюзия. Рынок устроен гораздо жёстче: хорошие объекты станут ещё дороже и ликвиднее, а плохие останутся плохими, как бы ни менялся внешний фон.

Два рынка недвижимости: инвестиционный мусор и качественные активы

Если перевести ситуацию на простой экономический язык, становится понятно, почему рынок ведёт себя именно так. В периоды нестабильности люди перестают покупать «мечту» – просторную квартиру с панорамными окнами и видом на Москву. Они начинают покупать надёжность и ликвидность, особенно на фоне потенциального кризиса банковской системы и общего снижения доверия к финансовым институтам это становится ключевым фактором поведения капитала. И сегодня рынок недвижимости фактически начинает расщепляться на две разные реальности.

1. Первая – это так называемый инвестиционный мусор. Термин звучит жёстко, но он довольно точно описывает значительную часть текущего предложения. Многие квартиры, которые сейчас достраиваются, изначально не проектировались как жильё для комфортной жизни. Они создавались как инвестиционный продукт: главное было пристроить капитал, часто с использованием льготной ипотеки, а не подобрать объект с точки зрения качества, планировки или будущей ликвидности.

Отсюда появляются типичные примеры: студии по 19 м2 без отделки в многоэтажных башнях с тремя лифтами на 40 этажей, локации, где вместо инфраструктуры пока существуют только рендеры и обещания будущего метро, сроки сдачи на уровне 2029-2030 годов и вокруг – ещё несколько таких же очередей. Часто застройщик продаёт не готовую среду, а идею будущего «города-сада», который когда-нибудь обязательно появится, но не сейчас и не в обозримой перспективе.

При этом по мере охлаждения спроса застройщики начинают сокращать предложение, чтобы удерживать стоимость квадратного метра. Но именно в такие моменты подобные объекты становятся наиболее уязвимыми: они не соответствуют реальному спросу ни со стороны жителей района, ни со стороны будущих покупателей на вторичном рынке. А в условиях кризиса это превращается в фундаментальную проблему ликвидности.

Важно понимать и поведение инвестора в такие периоды. Распространённое заблуждение заключается в том, что инвестор всегда ищет максимальную доходность – 18%, 24% или даже 36% годовых. На самом деле такой подход характерен скорее для агрессивных стратегий или предпринимательских моделей. Настоящий частный инвестор, который сохраняет уже заработанный капитал, в кризисных условиях действует иначе: он ищет не доходность, а сохранение стоимости – нужен понятный и ликвидный актив, который способен пережить турбулентность. Поэтому инвестору не нужны красивые презентации девелоперов, он смотрит на другое: сможет ли он завтра сдать объект в аренду, при необходимости быстро продать его без критического дисконта или, наоборот, держать его в портфеле как стабильный актив, который генерирует арендный поток и покрывает расходы на содержание недвижимости – коммунальные платежи, налоги и обслуживание.

2. И именно здесь возникает второй рынок – рынок качественных активов. Это уже не «любой бетон», а недвижимость с инвестиционной логикой. Объекты, которые можно рассматривать как долгосрочный актив, а иногда даже как семейное наследие. Их ключевые характеристики: сильная локация, близость к метро, готовый или почти готовый продукт, адекватные семейные планировки и понятная целевая аудитория арендаторов и покупателей. Именно в моменты паники и перераспределения капитала деньги начинают перетекать именно сюда. Потому что в кризис жильё не становится дефицитом – дефицитом становится ликвидность. И это ключевой сдвиг, который меняет всю логику рынка.

Поэтому рынок перестаёт быть линейным. Не всё новое автоматически растёт, и не всё старое автоматически дешевеет. Недвижимость перестаёт быть простым инструментом «входа и роста» и превращается в систему, где решающим становится не только момент покупки, но и момент выхода из актива. Потому что именно точка выхода определяет реальный результат инвестиций, и неважно, речь идёт о жилье для жизни или о чисто инвестиционной покупке.

И в такие периоды главная ошибка – действовать из страха. Страх толкает людей к импульсивным решениям без анализа, логики и расчёта. Именно так появляются идеи «забрать деньги из банков и хранить их дома в стеклянной банке». Но на практике это означает лишь одно: капитал начинает терять стоимость из-за инфляции, не работая и не защищая владельца.

Цена ошибки и новая логика недвижимости

Сегодня при покупке недвижимости уже недостаточно просто выбрать объект и надеяться, что он со временем вырастет в цене. Необходимо заранее понимать, кто именно в будущем купит этот объект, кто будет его арендовать, сколько реально будет стоить ремонт, и не окажется ли выбранная локация через 5–7 лет фактически «мёртвой зоной» без спроса и движения. И главный вопрос звучит ещё жёстче: не превратится ли эта квартира в дорогую инвестиционную ошибку, которую будет сложно исправить.

Очевидно, что рынок давно ушёл от модели «купил – забыл – заработал», которая ещё работала в более простых и дефицитных условиях прошлого. Сейчас, к сожалению для многих участников, начинается совершенно другая реальность – рынок профессионального инвестора. Это рынок, где решения принимаются не на эмоциях, а на основе стратегии, финансовой модели, расчётов, цифр и отчётности. Всё начинает работать так, как и должно работать в зрелой инвестиционной системе.

При этом сам рынок постепенно оздоравливается. Он становится более структурированным, системным и в каком-то смысле более прогнозируемым. Но именно за счёт этого он становится и более требовательным: любая ошибка в выборе объекта теперь обходится гораздо дороже, чем раньше, когда общий рост рынка мог компенсировать практически любые просчёты.

Параллельно с этим снижается и средняя доходность: лёгкие сценарии роста уходят, а рынок всё сильнее требует точного понимания ликвидности, локации и реального спроса. И именно в таких условиях цена ошибки становится особенно высокой – рынок уже не прощает случайных или интуитивных покупок без анализа. В таких условиях особенно важно действовать не импульсивно, а выстраивать чёткую инвестиционную логику, опираясь на аналитику и профессиональный подбор объектов, где, например, сервисы вроде Смарент помогают отсеивать неликвид и находить действительно качественные инвестиционные варианты. Главную роль играют не эмоции или страх упустить «последний шанс», а холодный расчёт, долгосрочная стратегия и понимание того, как объект будет вести себя на рынке через годы.