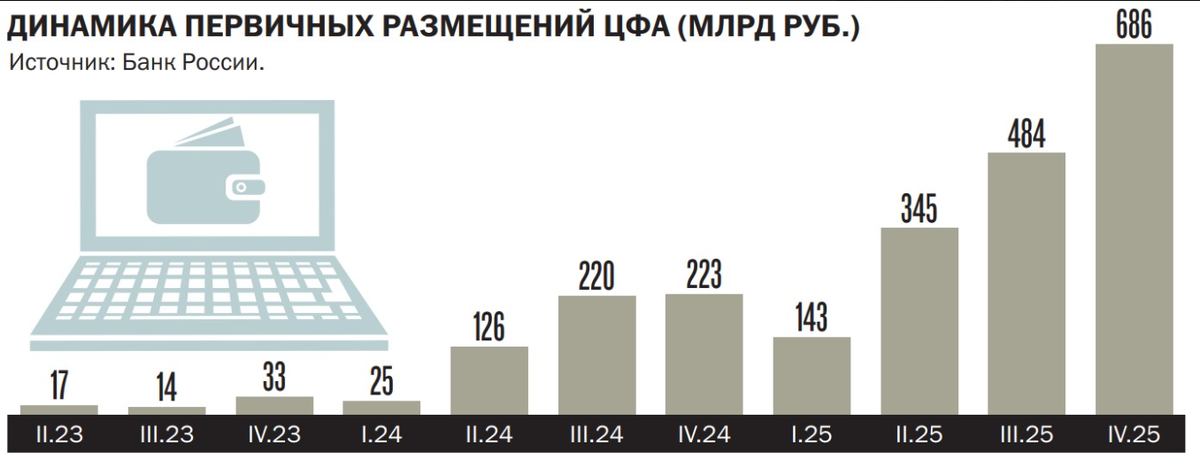

Рынок цифровых финансовых активов в России перешел из стадии «эксперимента» в полноценный сегмент рынка капитала. По данным Банка России, за 2025 год через ЦФА было привлечено 1,7 триллиона рублей, а совокупный объем рынка за четыре года существования достиг 2,3 триллиона рублей. На начало 2026 года в обращении находились цифровые финансовые активы на сумму 690 миллиардов рублей — это на 150 процентов больше, чем годом ранее.

Кто же двигает этот рынок, откуда берутся деньги и какие тренды определяют его развитие?

Эмитенты: от банков до маркетплейсов

Львиную долю рынка — около 98 процентов всего размещенного объема ЦФА за 2023–2025 годы — составляют долговые инструменты, аналогичные классическим облигациям. Их основные эмитенты — компании финансового сектора: банки используют ЦФА как инструмент для привлечения краткосрочной ликвидности, выпуская бумаги со сроком обращения от нескольких дней до трех-четырех месяцев.

Однако круг эмитентов стремительно расширяется. В числе тех, кто уже попробовал или активно использует цифровые активы, — Совкомбанк, ВТБ, «Озон», «Т-Технологии», «Норильский никель», РЖД и девелоперская группа «Самолет». В конце мая 2026 года объединенная компания Wildberries & Russ разместила выпуск ЦФА на рекордные для корпоративного сектора 16 миллиардов рублей, а «Россети» вышли на рынок с дебютным выпуском на 2 миллиарда рублей.

Количество эмитентов превысило 300, причем 70 процентов из них — дебютанты долгового рынка, которые раньше никогда не имели опыта публичных заимствований. Для малого и среднего бизнеса ЦФА становятся окном к капиталу, которое раньше было доступно только через биржевые облигации.

Инвесторы: 800 тысяч человек и море «неквалов»

К началу 2026 года на платформах операторов информационных систем было зарегистрировано порядка 800 тысяч пользователей. За 2025 год количество зарегистрированных пользователей выросло на 171 процент (с 279 до 757 тысяч), число активных пользователей — на 133 процента (с 36 до 84 тысяч), а количество держателей цифровых прав увеличилось на 84 процента (со 108 до 199 тысяч).

Самая интересная цифра: 93,5 процента пользователей ЦФА-платформ не имеют статуса квалифицированного инвестора. Это означает, что рынок цифровых активов — в первую очередь рынок для обычных людей. При этом доля квалифицированных инвесторов на отдельных платформах заметно выше: например, на платформе «Атомайз» она превышает 13 процентов — в два раза выше среднего по рынку.

Около 60 процентов всех обладателей ЦФА в России — клиенты одной платформы, «Атомайз» (входит в группу Т-Технологий). Это говорит о высокой концентрации рынка, хотя конкуренция между платформами постепенно усиливается.

Сделки: кто и сколько

Объем сделок с ЦФА на российском рынке в 2025 году приблизился к отметке 1,86 триллиона рублей. Львиная доля этого объема — более 86 процентов — приходится на юридические лица. Физические лица за год совершили сделки с ЦФА на 248 миллиардов рублей, из которых на «неквалов» пришлось 30,3 миллиарда рублей.

Объем вторичных торгов ЦФА в 2025 году превысил 200 миллиардов рублей — это в 2,6 раза больше, чем в 2024 году. Вторичный рынок, хотя и остается ограниченным, набирает обороты: в третьем квартале 2025 года объем вторичных торгов составил 72,7 миллиарда рублей.

Платформы: 23 оператора и конкуренция за ликвидность

На начало 2026 года рынок оперировали 23 оператора информационных систем и 2 оператора обмена. Среди крупнейших платформ — Сбер, Альфа-Банк, Т-Банк, ПСБ, ВТБ, Газпромбанк, НРД, «Атомайз», Московская биржа и СПБ Биржа.

По итогам февраля 2026 года лидером по объему размещений стал «ЦФА ХАБ» — 20,5 миллиарда рублей (42 процента рынка). Московская биржа и «Атомайз» совместно разместили 12,2 миллиарда рублей. Интересно, что свои платформы начинают создавать не только банки: о планах запустить ЦФА-платформу заявил маркетплейс Ozon, который собирает команду и готовит инфраструктуру.

Ключевая задача, которую рынок решает сейчас, — создание единого вторичного рынка. В мае 2026 года Московская биржа получила «мягкое согласие» всех отечественных платформ по выпуску ЦФА на интеграцию с ней как оператором обмена. Если этот проект будет реализован, инвесторы смогут покупать ЦФА через единое окно независимо от того, на какой платформе актив был выпущен — именно эту идею поддерживает глава ЦБ Эльвира Набиуллина.

Риски: первые дефолты и что за ними стоит

В 2025 году рынок ЦФА впервые столкнулся с дефолтами. По данным АКРА, общий объем неисполненных обязательств составил около 1,2 миллиарда рублей — это не более 0,65 процента от среднегодового объема ЦФА в обращении. Семь эмитентов не выполнили обязательства по восьми выпускам.

Аналитики «Эксперт РА» предупреждают, что доля проблемных выпусков может вырасти до 5,9 процента рынка, если допустившие дефолт компании не справятся и с остальными своими обязательствами. Причина — высокая ключевая ставка, которая давит на закредитованных эмитентов.

Большинство допустивших дефолт компаний не имели публичных кредитных рейтингов и не публиковали отчетность. Это ключевой риск для инвесторов: упрощенная процедура выпуска ЦФА означает и более низкие требования к раскрытию информации. Пока большинство платформ используют собственный скоринг эмитентов, но прямой обязанности оценивать кредитные риски у них нет.

Прогнозы: куда движется рынок

По оценкам АКРА, объем новых размещений ЦФА по итогам 2026 года вырастет на 20–30 процентов и достигнет 1,4–1,5 триллиона рублей. ВТБ дает более оптимистичный прогноз — 2 триллиона рублей к концу года. Минфин смотрит еще дальше: по оценкам замминистра Ивана Чебескова, к 2030 году рынок может достичь 10 триллионов рублей. А глава комитета Госдумы по финансовому рынку Анатолий Аксаков и вовсе допускает, что рынок ЦФА вырастет до 5 триллионов уже в 2026 году.

👍 Ставьте лайк, если хотите понимать, куда движется рынок цифровых активов. Подписывайтесь на канал «Другая экономика» — в следующей статье разберем, какие платформы лидируют в гонке за инвестора и как выбрать подходящую.

#ЦФА #Инвестиции #Блокчейн #ДругаяЭкономика #ЦифровыеАктивы #Сбер #Мосбиржа #ФинансоваяГрамотность #РынокЦФА #Токены