Заголовок с цифрой «2%» привлекает, но чтобы не попасть впросак, нужно знать дьявола в деталях.

Да, базовая ставка — 2%. Но есть обстоятельства, при которых она меняется, а также требования к вашему кошельку, о которых молчат в рекламе.

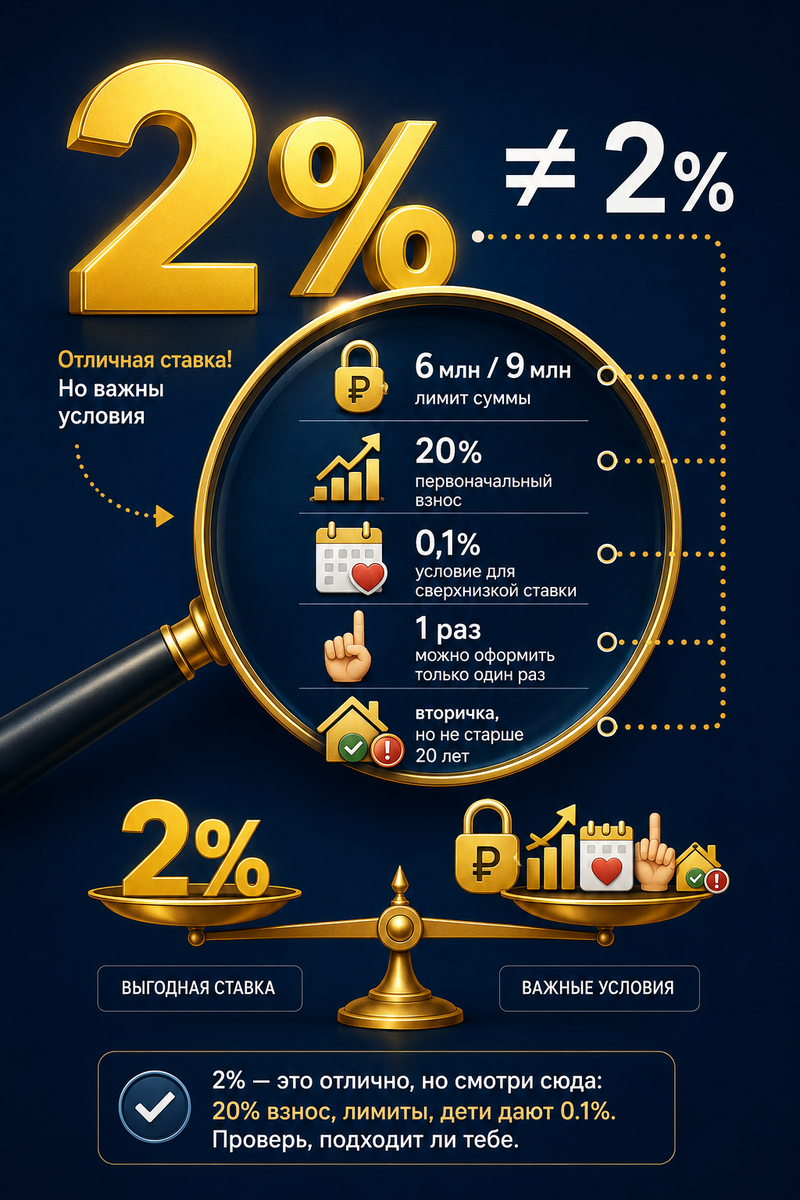

1. «Потолок» суммы.

Самое больное. Максимальная сумма кредита — 6 млн рублей. Только если вы покупаете квартиру/дом площадью БОЛЕЕ 60 кв.м (или 64 кв.м для новостроек), лимит поднимают до 9 млн . Для Владивостока или Хабаровска этих денег часто едва хватает на «двушку».

2. Первоначальный взнос: 20%

Без него никак. Нужно иметь минимум 20% от стоимости жилья своими деньгами или материнским капиталом. Никаких «0 рублей» в обычной ипотеке тут нет .

3. Ставка 0,1% — это реально?

Да, но это магия «детского фактора». Если во время действия кредита у вас рождается второй, третий или последующий ребенок — ставка падает до 0,1% годовых на весь оставшийся срок (пока ребенку не исполнится 18 лет). Это экономия миллионов.

4. Только один раз.

Вы не можете рефинансировать старую ипотеку в «Дальневосточную». Программа работает только для новых сделок (покупка или строительство) .

5. Вторичное жилье — можно!

С декабря 2025 года разрешили брать «вторичку». Но условия жесткие: дом не старше 20 лет, не аварийный, и такое жилье доступно только в маленьких городах или на Чукотке (в крупных городах новостройки в приоритете) .

Итог: Готовьте 20% взноса, считайте метраж и срочно планируйте пополнение в семье.