В марте 2026 года пермяк Олег принёс в банк все документы на семейную ипотеку. Ребёнку три года, доход нормальный, первый взнос собрали. Банк отказал — потому что жена Наталья двумя годами ранее уже брала льготную ипотеку на свою мать с ребёнком. С 1 февраля 2026 года это право считается использованным на всю семью.

За потерю льготы семья заплатит разницей между 6 % и рыночными 20 % — на кредите 6 000 000 ₽ сроком 20 лет это 13 700 000 ₽ переплаты. Дальше разберу 5 конкретных ловушек нового правила, о которых сотрудники банков на первой консультации обычно не рассказывают.

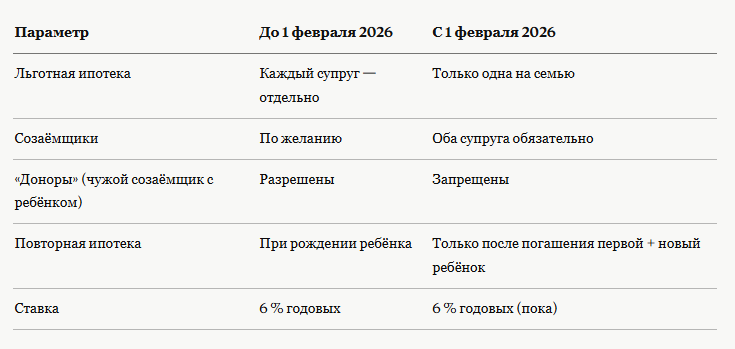

Что изменилось с 1 февраля 2026 года

Семейная ипотека (льготная ипотека для семей с детьми, ставка от государства — 6 % годовых) работала несколько лет подряд. До февраля 2026 года каждый из супругов мог взять отдельный льготный кредит. Семья фактически получала два ипотечных кредита под 6 %.

С 1 февраля 2026 года правила изменились по Решению Минфина № 25-67381-01850-Р.

Ставка осталась прежней: 6 % годовых. Лимит тоже не изменился: 12 000 000 ₽ для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; 6 000 000 ₽ — для остальных регионов России. Но механизм выдачи стал принципиально другим.

Оба супруга теперь автоматически становятся созаёмщиками по единственному кредитному договору. Исключение одно: если один из супругов не является гражданином Российской Федерации — он в состав созаёмщиков не включается.

И вот здесь начинаются пять ловушек.

Ловушка №1: право уже использовано — даже если вы тогда не были женаты

Самая неожиданная ситуация: партнёр брал льготную ипотеку до заключения брака. Затем вы поженились. С этого момента право на семейную ипотеку считается использованным на уровне семьи — новую льготную ипотеку оформить нельзя.

Логика государства понятна: одна семья — один льготный кредит. Но информирование на уровне банков нередко до этой детали не доходит. На консультации вам расскажут про ставку и лимит. Про то, что после свадьбы ваш партнёр «подарит» вам уже использованное право — промолчат.

Как проверить. До регистрации брака уточните в любом банке — участнике программы, брал ли ваш партнёр льготный кредит после 23 декабря 2023 года. Если брал и не погасил — ваша будущая семья права на новый льготный кредит не имеет. Банк проверит это через НБКИ и Бюро кредитных историй при первом же обращении.

Цена ошибки. На кредите 6 000 000 ₽ сроком 20 лет переплата по ставке 6 % составит около 4 300 000 ₽ (ежемесячный платёж — примерно 43 000 ₽). По рыночной ставке 20 % переплата вырастает до 18 000 000 ₽ (платёж — около 100 000 ₽). Разница — 13 700 000 ₽.

Расчёт носит информационный характер и не является индивидуальной финансовой рекомендацией.

Ловушка №2: развод не снимает с вас долг

До 1 февраля 2026 года ипотека могла быть оформлена на одного из супругов. Второй мог и не знать деталей кредита. Теперь оба — обязательные созаёмщики. Это значит, что при разводе оба остаются перед банком одинаково ответственными за погашение кредита.

Переоформить ипотеку на одного супруга можно — через обращение в банк. Ставка при этом сохраняется. Но банк проверяет платёжеспособность того, на кого останется ипотека. Если дохода одного не хватает — потребуется привлечь нового созаёмщика. Найти его за разумный срок в стрессовой ситуации развода удаётся не всем.

Есть и менее очевидное последствие. Супруг, который вышел из договора после развода, сможет взять новую льготную ипотеку самостоятельно — но только при наличии собственных детей. На общего ребёнка, который остался с бывшим супругом, право на льготу не распространяется.

Практический вариант для тех, кто рассматривает ипотеку в ближайшее время. Если отношения нестабильны или уже идёт процедура развода — семейная ипотека в этот период создаёт юридический узел. Информация актуальна на май 2026 года; перед сделкой сверьтесь с действующими условиями программы на сайте dom.rf.

Ловушка №3: плохая кредитная история мужа блокирует ипотеку для всей семьи

До февраля 2026 года можно было оформить семейную ипотеку только на одного супруга — того, у кого история чистая. Второй просто не участвовал в сделке. Сейчас это невозможно: оба супруга — обязательные созаёмщики, и банк проверяет кредитную историю каждого.

Ситуация, которая повторяется регулярно: муж несколько лет назад допускал просрочки по потребительскому кредиту. Кредит погашен, но в истории след остался. Банк отказывает — не потому что жена плохой заёмщик, а потому что муж автоматически включён в договор и его история не проходит скоринг.

Как выйти из ситуации. Единственного универсального решения нет. Варианты, которые практикуют:

- Привлечь третье лицо как дополнительного созаёмщика — не вместо супруга, а вместе с ним. По новым правилам привлечение третьих лиц для поддержки дохода сохранилось.

- Подождать: часть банков смягчает требования к созаёмщику, если основной заёмщик имеет сильный профиль. Это решение конкретного банка, не правило программы — уточняйте индивидуально.

- Поработать с кредитной историей супруга: закрыть действующие кредиты, получить небольшой кредит и погасить его в срок. Срок восстановления репутации — от 6 месяцев до 2 лет в зависимости от банка.

Что точно не работает. Попытка скрыть официальный брак — не работает. Банки проверяют ЗАГС через систему межведомственного взаимодействия.

Ловушка №4: «донорская схема» больше не существует

До февраля 2026 года была законная схема: семья не подходила под условия программы (например, дети старше шести лет или их нет совсем), но привлекала «донора» — человека с подходящим ребёнком, который формально становился созаёмщиком. Семья получала ставку 6 %. Донор — запись в кредитном договоре и утраченное право на собственную льготную ипотеку.

С 1 февраля 2026 года такая схема закрыта. Право на семейную ипотеку привязано к официальной семье — супругам и их детям.

Если ваши дети старше шести лет, но в семье двое и более несовершеннолетних — программа по-прежнему доступна (двое и более несовершеннолетних детей остаются основанием для льготы). Но привлечь стороннего человека с маленьким ребёнком для получения ставки 6 % уже не получится.

Дополнительный риск для тех, кто использовал схему до февраля 2026 года. В действующем кредитном договоре донор и его супруг(-а) участвуют как созаёмщики. Развод донорской пары создаёт конфликт: все участники схемы утрачивают право на собственную семейную ипотеку, а квартира оказывается в совместных обязательствах у людей, которые больше не связаны семьёй. Урегулировать это сложно.

Ловушка №5: повторная ипотека — два барьера, о которых говорят вскользь

Многие семьи планируют: рожаем ещё одного ребёнка — берём вторую льготную ипотеку. До февраля 2026 года так и работало. Сейчас — нет.

С 1 февраля 2026 года оформить семейную ипотеку повторно можно только при одновременном выполнении двух условий:

Условие 1. Предыдущий льготный кредит, взятый после 23 декабря 2023 года, полностью погашен.

Условие 2. После оформления первого льготного кредита в семье родился ещё один ребёнок.

Оба условия — одновременно. Родился новый ребёнок, но первая ипотека ещё не погашена — права на вторую льготную нет. Погасили первую, но нового ребёнка нет — права тоже нет.

Отдельная история — незарегистрированный брак и ипотека. Если родители ребёнка не состоят в официальном браке, по правилам программы с 1 февраля 2026 года обязательно совпадение адреса регистрации родителя и ребёнка, дающего право на льготу. Ребёнок прописан у бабушки — банк может отказать. Ребёнок имеет только временную регистрацию — банк может отказать.

Что работает для многодетных. Семьи, в которых с 1 января 2019 года по 31 декабря 2030 года родился третий или последующий ребёнок, могут получить выплату до 450 000 ₽ на погашение ипотеки. Это отдельная программа, она действует параллельно с семейной ипотекой.

Что стоит на кону: конкретная разница в рублях

Все пять ловушек выше — это не просто юридические нюансы. Это реальные деньги.

Расчёт для кредита 6 000 000 ₽ на 20 лет:

Потеря права на льготную ипотеку из-за любой из пяти ловушек выше стоит семье от 10 до 14 миллионов рублей переплаты — в зависимости от региона и суммы кредита.

Расчёт носит информационный характер и не является индивидуальной финансовой рекомендацией. Актуальные ставки уточняйте в банке на дату подачи заявки.

Чек-лист: проверьте себя до похода в банк

Пройдитесь по каждому пункту — если хотя бы один совпадает с вашей ситуацией, разберите её детально до подачи заявки:

- Партнёр/супруг брал льготную ипотеку после 23 декабря 2023 года → уточните, погашена ли она. Если нет — новой льготной для вашей семьи нет.

- Вы в процессе развода или уже разведены → выясните статус действующего кредита. Если оба созаёмщики — оба несут ответственность до переоформления.

- У одного из супругов плохая кредитная история → закажите отчёт в НБКИ (бесплатно два раза в год). Оцените реальную картину до заявки в банк.

- Рассчитываете на повторную ипотеку после рождения следующего ребёнка → проверьте, полностью ли погашен первый льготный кредит. Оба условия — обязательны одновременно.

- Не состоите в официальном браке, ребёнок прописан отдельно → уточните совпадение адресов регистрации. Расхождение — повод для отказа.

Что будет дальше со ставкой

Одна деталь, которую важно учитывать при планировании. До 1 июля 2026 года Банк России и ДОМ.РФ должны разработать дифференцированную ставку по семейной ипотеке — в зависимости от количества детей в семье. Обсуждается: одному ребёнку — 12 %, двум — 6 %, троим и более — 4 %.

Решение не принято и в силу не вступило. Пока программа работает по единой ставке 6 %. Но если дифференциация будет введена, семьи с одним ребёнком окажутся в другом положении — ставка вырастет вдвое при том же типе программы.

Следите за официальным сайтом dom.rf — там публикуются актуальные условия программы.

Подпишитесь — в следующей статье разберём, как исправить кредитную историю супруга до подачи заявки на семейную ипотеку

Если эта статья описала вашу ситуацию — значит, вопрос с кредитной историей или статусом предыдущей ипотеки стоит решить до похода в банк, а не после первого отказа.

В следующем материале — пошагово: как заказать кредитный отчёт, что в нём смотреть, какие просрочки банки прощают, а какие блокируют льготную ипотеку наглухо. Подпишитесь на канал, чтобы не пропустить.

Если у вас уже была похожая история с семейной ипотекой — напишите в комментариях. Разберём вашу ситуацию подробнее.