Вы годами живёте с долгами. Терпите звонки. Прячете зарплату от приставов. Боитесь открывать дверь.

И когда кто-то говорит: «Есть решение. Банкротство», — первая мысль: «У меня нет денег».

Это самая дорогая мысль в вашей жизни.

Пока вы её думаете, долги растут. Приставы списывают проценты. Коллекторы покупают ваш страх за копейки и перепродают втрое. А вы привыкаете. День за днём. Год за годом.

Привычка жить в долгах — вот что на самом деле крадёт ваши деньги. Не банки. Не МФО. А эта липкая, вязкая мысль: «Я не справлюсь, у меня нет денег, это не для меня».

Давайте посчитаем. И поймём, где взять деньги.

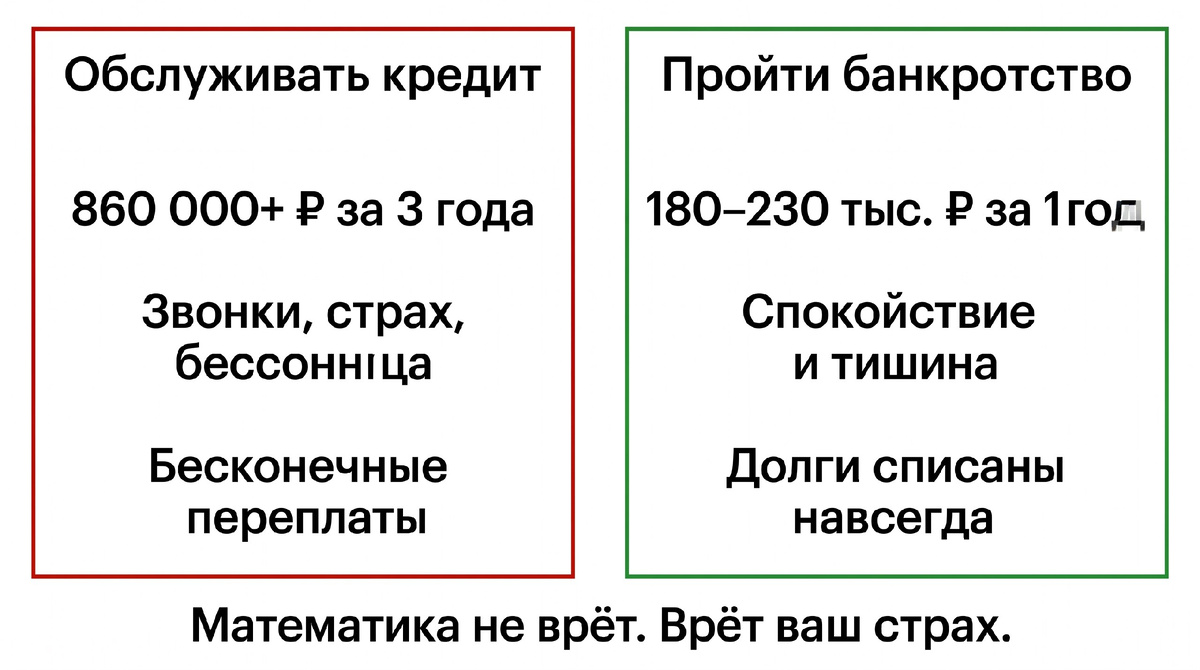

Сколько на самом деле стоит банкротство

Судебная процедура под ключ стоит около 180–230 тысяч рублей. В эту сумму обычно входит всё: работа юристов, сбор документов, публикации, депозит суда.

А теперь посчитаем по-другому.

Кредит в 500 000 рублей на три года под 25% годовых. Полная стоимость с учётом всех платежей — около 860 000 рублей. Переплата — 360 000 рублей. И это без штрафов за просрочки. Без исполнительского сбора приставам — а он с января 2026 года вырос до 12%.

Три года страха, звонков и переплат — 360 000 рублей. Процедура банкротства, которая закроет вопрос навсегда — 180–230 тысяч. Почувствуйте разницу.

Просто посчитайте свою переплату. Откройте кредитный договор. Посмотрите на цифру в графе «Полная стоимость кредита». Сравните со стоимостью банкротства.

Математика не врёт. Врёт ваш страх.

Шаг 1. Продайте то, чем не пользуетесь

Откройте шкаф. Зайдите на балкон. Загляните в гараж.

У каждого есть вещи, которые лежат без дела. Старый телефон. Велосипед, на котором никто не ездит. Кресло, которое ждёт ремонта. Инструменты, которыми пользовались один раз.

Avito, «Юла», чаты в мессенджерах. Фотографируете — выставляете — получаете деньги.

Реальная история: клиент продал коллекцию пластинок, гитару и старый мотоциклетный шлем. За неделю получил 27 тысяч. Это первый взнос.

Стыдно продавать вещи? А годами прятаться от коллекторов — не стыдно?

Вот она, психология должника. Мы готовы терпеть годы унижений, но стесняемся выставить на продажу ненужный хлам. Переломите это в себе. Сегодня.

Шаг 2. Освободите комнату

Свободная комната — это актив. Студент, молодой специалист, командировочный — всегда есть те, кому нужно жильё.

Сдать комнату на три-четыре месяца. 10–15 тысяч в месяц. За полгода — 60–90 тысяч. Половина процедуры.

Неудобно? Непривычно? А как насчёт того, что приставы списывают половину зарплаты, — это удобно?

Шаг 3. Соберите и продайте урожай

Дача. Огород. Яблоки, картошка, соленья, варенье.

Всё это стоит денег. Объявление в районной группе, соседи, стихийный рынок. Несколько мешков картошки — и вот у вас уже пять-семь тысяч.

Кто-то скажет: копейки. Но из таких копеек складывается первый взнос. А из первого взноса — запуск процедуры.

Шаг 4. Найдите временную подработку

Курьером. Таксистом. Грузчиком. Оператором колл-центра. Можно работать два-три часа вечером или в выходные.

«Яндекс.Еда», «Самокат», Delivery Club. Вечерние четыре часа — 800–1000 рублей. Двадцать вечеров — 16–20 тысяч.

Тяжело? Да. Но вы уже живёте тяжело. Только сейчас — в долгах. А через несколько месяцев — без них.

Психология и здесь ставит блок: «Я не должен так работать, у меня высшее образование». А коллекторам всё равно, какое у вас образование. Им важно, чтобы вы платили. Перестаньте оправдывать бездействие гордостью. Гордость не гасит долги.

Шаг 5. Рассмотрите рассрочку

Юридические компании понимают, с кем работают. У должника нет чемодана денег. Поэтому многие предлагают оплату частями.

Первый взнос — посильная сумма. Дальше — ежемесячные платежи. Это не кредит. Это договорённость с компанией, которая заинтересована в вашем результате.

Условия обсуждаются индивидуально. Но без обращения — никаких условий не будет.

Чего делать нельзя

- Брать новый заём, чтобы оплатить банкротство. Суд расценит это как недобросовестность.

- Занимать у частных лиц под расписку. Схемы «деньги от друга» — почти всегда путь к отказу в списании долгов.

- Продавать машину, дачу, другое крупное имущество по цене ниже рынка. Суд увидит это как попытку вывода активов. И откажет в освобождении от долгов.

За I квартал 2026 года суды отказали в списании долгов 2 218 человекам. Часто — именно из-за таких ошибок. Второго шанса не будет.

Главное

Денег на банкротство нет у всех. Потому что если бы они были — долгов бы не было.

Разница между теми, кто списал долги, и теми, кто живёт с ними годами, — не в деньгах.

Разница в том, что одни годами жалеют себя. А другие продают старую гитару, сдают комнату, выходят на подработку и за три месяца закрывают вопрос навсегда.

Банкротство — не для богатых. Это инструмент для тех, кто готов действовать.

Все контакты — в описании этого канала.

Читайте также:

С чего начать, если нечем платить кредиты: пошаговый гид — ваш маршрут из точки «я в долгах» в точку «я знаю, что делать».

Банкротство: почему стали чаще отказывать — как не попасть в те самые 2 218 отказов.

Как прожить на прожиточный минимум — что делать, пока идёт процедура.