Приветствую на канале, посвященном инвестициям! 22.05.26 вышел отчёт за 1 квартал 2026 года компании МТС (MTSS). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

МТС – это ведущий мобильный оператор страны. Кроме мобильной связи предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения.

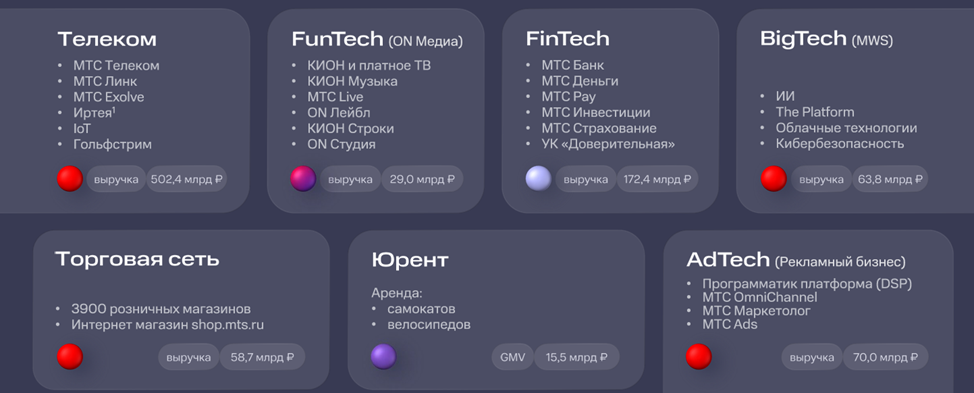

МТС – это давно не просто телеком бизнес. У компании есть FinTech направление, базирующиеся на МТС банке, что позволяет ей оказывать банковские и финансовые услуги. FunTech в частности, активно развивается онлайн-кинотеатр KION. BigTech, в рамках которого МТС развивает облачные технологии, ИИ, кибербезопасность. Юрент – это аренда самокатов и велосипедов. Также есть AdTech – рекламный бизнес. И обширная торговая сеть розничных магазинов.

МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему.

Кроме России, МТС представлена в Беларуси, где у неё 5,7 млн клиентов.

Структура акционерного капитала:

- 42% акций МТС принадлежит компании АФК Система.

- 6% акций МТС принадлежит её дочкам или находятся на балансе самой компании.

- 52% акций в свободном обращении.

Текущая цена акций.

Более 20 лет акции МТС торгуются в широком боковике. И на данный момент котировки находятся в его середине. Динамика за 2025 год +4%, не считая выплаченных дивидендов. А с начала 2026 акции прибавляют около 10%.

Операционные результаты.

Результаты за 1 квартал 2026 года:

- Телеком – основной бизнес компании по предоставлению услуг связи. Абонентская база 83,8 млн человек (+1% г/г). Выручка от услуг связи 130 млрд (+14% г/г).

- Ритейл. Количество салонов 3886 шт (-4% г/г). Выручка от продажи телефонов 12 млрд (+10% г/г).

- FinTech. Выручка МТС Банка 42 млрд (+18% г/г). Чистая прибыль 2,5 млрд (+158% г/г).

- AdTech. Рекламный бизнес замедлил рост. Выручка 15 млрд (+2% г/г).

- FunTech. Платных ТВ пользователей 16,3 млн (+10% г/г). Основной актив - онлайн кинотеатр KION.

- Кикшеринг. GMV 1,7 млрд (+7% г/г).

Структура выручки: 59% телеком, 19% ФинТех, 7% Реклама, 6% MWS, 5% Ретейл, 3% Медиахолдинг, Прочее и ВГР -9%.

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 1Q 2026:

- Выручка 201 млрд (+15% г/г);

- Себестоимость услуг 69 млрд (+11% г/г);

- OIBDA (операционная прибыль + амортизация) 75 млрд(+18% г/г);

- Финансовые расходы-доходы= 32 млрд (-0% г/г);

- Чистая прибыль (ЧП) +7 млрд (+46% г/г).

Выручка прибавила 15% на фоне роста доходов от услуг мобильной и фиксированной связи. Себестоимость выросла меньшими темпами. Таким образом, OIBDA показала также двухзначный рост +18% г/г. Благодаря снижению ключевой ставки, стабилизировались чистые финансовые расходы, которые составили 43% от OIBDA. В итоге, ЧП выросла на 46% г/г до +7 млрд.

По ключевым показателям результаты 1Q 2026 лучше г/г. При этом OIBDA – рекордная. Основной вклад в положительную динамику внесли направления Телеком, Fintech и Funtech. Чистая прибыль МТС восстанавливается по мере преодоления периода жесткой денежно кредитной политики.

Баланс.

Изменения с начала 2026 г.:

- Капитал -4 млрд (-67%). Отрицательное значение означает, что обязательств больше, чем активов.

- Денежные средства 130 млрд (+67%).

- Краткосрочные фин вложения 125 млрд (-33%).

- Суммарные кредиты и займы 647 млрд (-9%).

- Обязательства по аренде 101 млрд (-13%).

Таким образом, чистый долг ND=451 млрд (-1% г/г). Это без учета арендных обязательств, которые составляют еще 101 млрд. ND/OIBDA = 1,6. Долговую нагрузку нельзя назвать низкой, но при этом она стабилизировалась. В основном весь долг в рублях, эффективная процентная ставка снизилась на 5% г/г.

Капитал в отрицательной зоне, т.е. по сути, все активы компании принадлежат кредиторам. И выплата больших дивидендов усугубляет ситуацию.

Денежные потоки.

Денежные потоки за 1Q 2026 г.:

- Операционный: +31 млрд (-17% г/г). Уменьшение в том числе за счет меньшего роста банковских депозитов и изменений банковских резервов.

- Инвестиционный: +54 млрд. Капитальные вложения 44 млрд (+29% г/г).

- Финансовый: -33 млрд. Снижение долговых обязательств на 27 млрд.

Операционный денежный поток в 1Q 2026 невысокий, что, впрочем, характерно для первых кварталов. Капитальные затраты рекордные. В итоге, свободный денежный поток без учета банка отрицательный: -7 млрд.

Дивиденды.

У компании утверждена дивидендная политика до 2026 года. Периодичность выплат - раз в год. Целевая доходность не менее 35₽ на акцию.

22.05.26 Совет директоров прогнозируемо рекомендовал выплату 35₽ на акцию. Это 15% доходности. Дата отсечки 09.07.2026. На дивиденды будет распределено 65млрд, т.е. 185% от ЧП и более 6 свободных денежных потоков 2025 года.

МТС уже много лет подряд выплачивает дивиденды в размерах превышающих чистую прибыль и FCF. Из-за этого растет долг, и собственный капитал держится ниже ноля. С другой стороны, бизнес, в частности, OIBDA постепенно растет, а размер дивидендов последние годы стабильный, поэтому нагрузка на компанию постепенно снижается.

Главная причина щедрых выплат – это компания АФК Система, которой принадлежит 42% акций МТС. АФК Системе нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Обновление див политики должно быть со следующего года. Вероятно, условия там будут не хуже.

Перспективы.

В конце 2024 года МТС объявила о масштабной реорганизации. Экосистемные проекты выделены в “Экосистемы МТС”. Также было решено отказаться от некоторых неэффективных направлений, таких как «МТС Авто», «МТС Travel». Основная цель реорганизации — снижение долговой нагрузки.

Главные текущие экосистемные направления: Adtech, Funtech, MWS, Fintech, Юрент. При этом не исключается в будущем проведения их IPO. В частности, в 2025 году менеджмент заявлял, что МТС рассматривает возможность IPO AdTech и Юрент в 2026 году.

Касательно роста, МТС планирует довести выручку до 1 трлн к 2028 году. План на 2026 год — 850 млрд, на 2027-й год — 900 млрд. Т.е. рост по 5% в год.

Стоит отметить, что МТС – один из бенефициаров снижения ключевой ставки. Процентные расходы постепенно будут уменьшаться, что поможет восстановить ЧП.

Риски.

- Споры с ФАС. Федеральная антимонопольная служба регулярно оспаривает повышение тарифов. В конце 2025 года ФАС обязала МТС возместить 30 миллионам абонентов повышение тарифов.

- Конкуренция. Причем рост абонентской базы мобильного оператора уже исчерпан. Также высокая конкуренция и в других сегментах.

- Импортное оборудование. Из-за геополитики могут возникнуть трудности с импортом необходимого оборудования.

- Рост долга и процентных ставок. МТС платит высокие дивиденды за счет роста долговой нагрузки. Для уменьшения долга МТС может продать свой башенный бизнес, который оценивался в 100 млрд.

- Снижение дивидендов. Из-за проблем с долгами, не исключено, что МТС может существенно сократить размер дивидендов.

Мультипликаторы.

В целом, текущие мультипликаторы ниже средних исторических, за исключением P/E:

- Капитализация = 466 млрд (цена акции = 233 ₽);

- EV/OIBDA = 3,2;

- P/E = 12,4; P/S = 0,6; P/B = -;

- Рентаб. OIBDA 35%; ROA = 2%.

По мультипликаторам, МТС в целом дороже Ростелекома. Правда, у МТС значительно выше дивиденды.

Выводы.

МТС – это ведущая компания в России по предоставлению услуг мобильной связи.

Операционные результаты растущие. Ключевая ставка снижается. Благодаря чему в 1Q 2026 и финансовые показатели лучше г/г.

Капитальные расходы рекордные, свободный денежный поток отрицательный.

Компания выплачивает большие дивиденды. Текущая доходность около 15%. Но это влияет на рост долговой нагрузки. Которая в моменте (до выплаты дивидендов) подсократилась.

МТС ориентируется на рост выручки по 5% ближайшие 3 года. Риски в основном сопряжены ростом долга и возможными налоговыми и спорами с ФАС.

Мультипликаторы средние. Расчетная справедливая цена акций 230₽.

На данный момент у меня нет акций МТС в портфеле. О всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization