Скидка на ценнике, минус в бюджете как отличить экономию от лишней покупки

Вы заходите в магазин или открываете маркетплейс просто посмотреть. Ничего срочного не нужно, но глаз цепляется за яркое «-40%», «последний день», «успейте». И вот уже в корзине не одна вещь, а пять. Потому что «ну это же выгодно».

Дома пакеты или приехала доставка. На пару минут приятно, будто вы молодец и поймали удачу за хвост. А потом приходит чек, сумма в приложении банка и раздражение: вроде брали со скидкой, а денег снова как не было, так и нет.

Внутри крутится знакомое: «не упустить», «за такие деньги грех не взять», «возьму про запас», «потом пригодится». И в какой-то момент появляется странное ощущение, что скидки работают не на вас, а против вас.

Почему так происходит

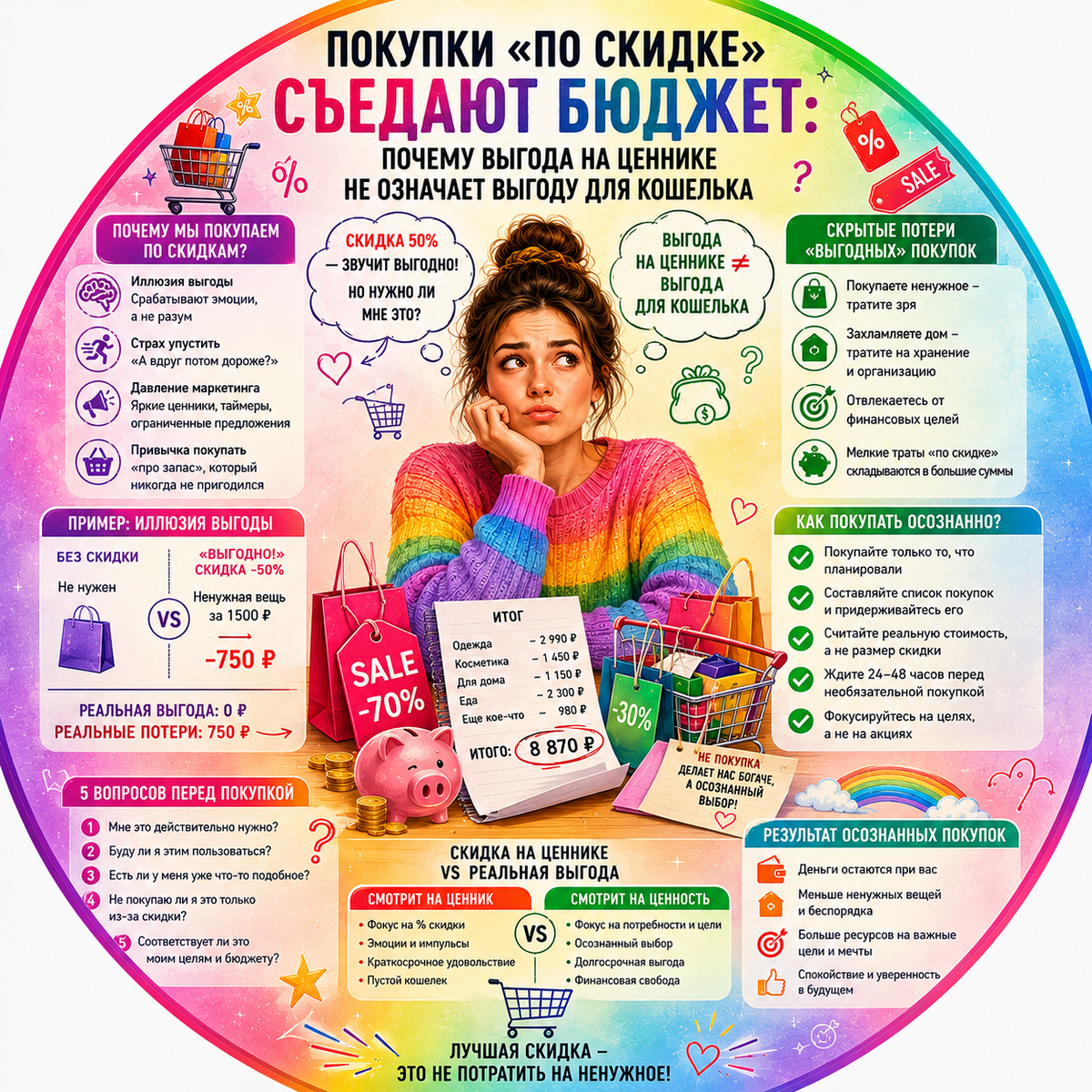

Первое: фокус смещается с нужды на цену. Мозг реагирует на «выгодно» быстрее, чем вы успеваете спросить себя «а мне это вообще надо».

Второе: срабатывает дефицит и страх упустить. Ограниченные акции подталкивают купить прямо сейчас, даже если вещь не была в планах и спокойно подождала бы.

Третье: скидка становится эмоциональной наградой. Покупка ощущается как маленькая победа и способ сбросить усталость, а не как решение конкретной задачи.

Где вы теряете деньги

Покупаете про запас без расчёта, сколько это реально уйдёт. Деньги замораживаются в запасах, часть вещей потом портится, теряется в шкафу или просто надоедает раньше, чем пригодится. В итоге вы платите не за удобство, а за иллюзию спокойствия.

Докидываете мелочи до бесплатной доставки или ради «ещё чуть-чуть выгоды». Чек разгоняется почти незаметно, и формируется привычка: каждый заказ надо «доукомплектовать». А потом уже сложно остановиться на одном нужном товаре, даже если вы пришли за конкретным.

Берёте аналог того, что уже есть дома, потому что цена сладкая. Дубли не решают проблему, они создают новую: вы начинаете тратить силы на хранение, выбор и чувство вины за лишнее. И на следующей распродаже вы снова ищете «выгодный вариант», хотя нужда давно закрыта.

Уговариваете себя фразой «потом пригодится». Обычно это означает, что вы покупаете не вещь, а надежду на будущую «правильную жизнь», где вы точно этим воспользуетесь. На практике это часто превращается в захламление и ощущение, что деньги ушли в никуда.

Думаете о скидке как об экономии, но не сверяете покупку с бюджетом и планом. Акция становится удобным оправданием внеплановой траты, и вы как будто разрешаете себе больше, чем реально можете сейчас потянуть. А потом удивляетесь, почему «вроде не шиковал», а на счёте пусто.

Фильтр перед оплатой

Попробуйте главный фильтр из трёх вопросов прямо перед оплатой. Что именно я закрываю этой покупкой, какую задачу она решает. Купил бы я это без скидки, если бы цена была обычной. Из какого конкретного пункта бюджета это оплачивается, что я ради этого сдвигаю или убираю. Если на любой вопрос ответ мутный, чаще всего это не экономия, а импульс.

Обратите внимание на правило «сначала потребность, потом скидка». Сначала сформулируйте, что вам нужно и по каким критериям вы выбираете, а уже потом ищите акции под это. Так скидка становится инструментом, а не поводом.

Замените «про запас» на лимит. Попробуйте заранее поставить себе понятную границу: сколько именно вы готовы держать в запасах или на какую сумму. Понять, что получилось, просто: после покупки вы не чувствуете, что тащите домой склад, и не ругаете себя за «перебор».

Сделайте паузу, когда включается «не упустить». Если прямо тянет нажать «оформить», отложите решение хотя бы до конца дня или до следующего захода. Проверка честная: если через время желание осталось и вы легко объясняете, зачем это вам, значит покупка более осознанная.

Сравнивайте с тем, что уже есть. Перед оплатой попробуйте быстро проверить список покупок или мысленно пройтись по дому: есть ли уже что-то похожее, не куплено ли это недавно. Получилось, если вы перестали плодить «почти такие же» вещи и корзина стала короче без ощущения потери.

Попробуйте правило одной скидочной покупки. Если вы пришли за конкретным, разрешите себе добавить максимум одну незапланированную позицию по акции, а остальное перенесите в список «на подумать». Признак, что работает: вы уходите с ощущением контроля, а не с мыслью «не понял, как так вышло».

И отдельно про маркетплейсы и магазины: попробуйте отключить автодобавления и быть осторожнее с подборками «вам может понравиться». Это не про силу воли, а про среду, которая втягивает. Понять, что получилось, легко: вы чаще завершаете покупку тем, за чем пришли, и реже докидываете случайное.

Как это выглядит в жизни

Один мужчина из комментариев писал, что у него «вечно всё по акциям», но деньги куда-то утекают. Он заходил в магазин за кофе, видел скидку на бытовую химию и продукты, и начиналось: «возьму пару штук, вдруг подорожает», «ну раз акция, надо брать». Дома полка забивалась, а в кошельке легче не становилось.

В следующий раз он остановился перед кассой и прогнал три вопроса. Кофе оставил, потому что это была конкретная задача. А вот две «выгодные» позиции убрал, потому что не смог ответить, из какого пункта бюджета это оплачивает и купил бы ли без скидки. Плюс он вспомнил, что дома уже есть похожее, просто лежит в дальнем углу.

Сложность была в ощущении, будто он упускает шанс. Он решил её паузой: сфотографировал ценник и сказал себе, что вернётся, если завтра всё ещё будет нужно. На следующий день желание не вернулось. А главное, после покупки он почувствовал спокойствие, потому что чек стал меньше и решение было его, а не «акции».

Скидка не равна экономии

Скидки съедают бюджет обычно не из-за слабой дисциплины, а потому что триггеры подменяют нужду ценником. «Про запас», «потом пригодится» и «не упустить» делают покупку эмоциональной, а не финансово полезной, и чек растёт незаметно.

На сегодня шаг простой: в следующую покупку по акции остановитесь на несколько секунд и задайте себе три вопроса фильтра. Всё, что не проходит проверку, смело удаляйте из корзины. Сделайте так один раз и сравните ощущение после покупки: чаще всего именно там и появляется долгожданное чувство, что вы снова управляете деньгами, а не наоборот.