Финансовый сектор России продолжает радовать отчётами. На этот раз свой квартальный отчёт представил один из самых динамичных игроков — Т-Технологии (бывший Тинькофф Банк). Цифры впечатляют, но есть нюансы, которые заставили многих инвесторов задуматься. Давайте разберём ключевые показатели и оценим, сохраняется ли инвестиционная привлекательность компании.

Ключевые финансовые результаты

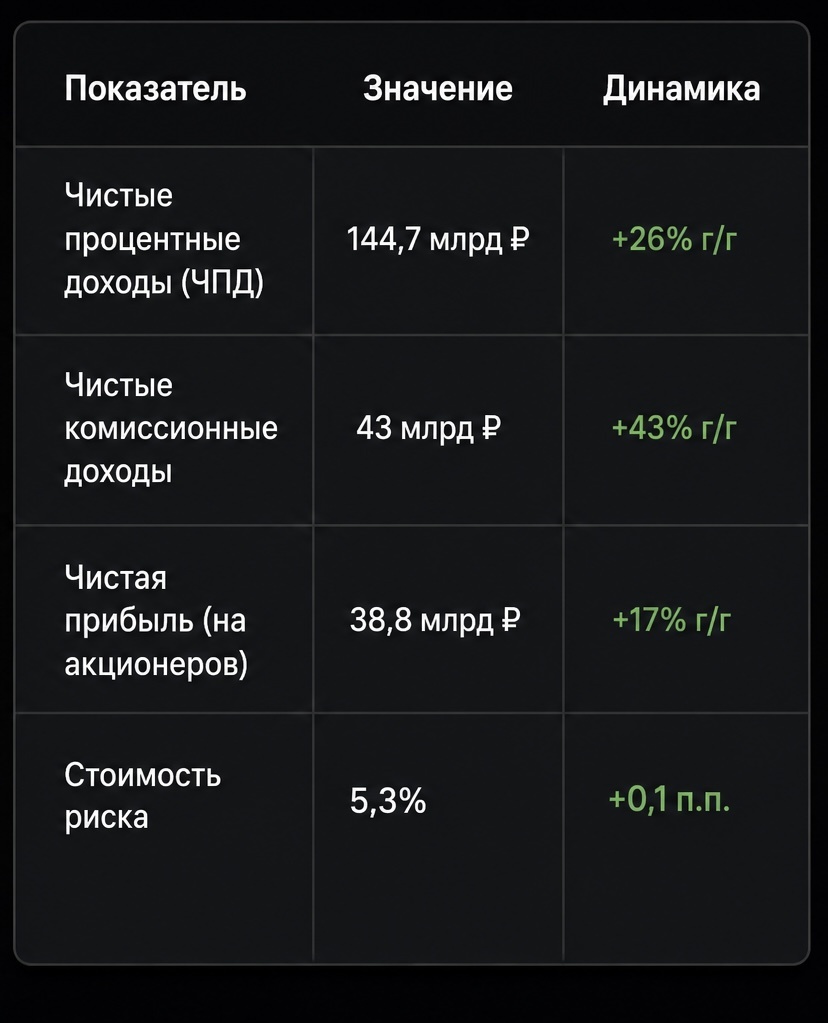

По итогам первого квартала 2026 года Т-Технологии показали уверенный рост основных статей доходов:

Особого внимания заслуживает динамика ЧПД. Банку удалось не только нарастить доходы, но и снизить процентные расходы — со 138,5 млрд до 127 млрд рублей. Как результат, чистая процентная маржа выросла с 10% до 10,9% год к году. Это говорит о повышении эффективности фондирования.

Почему чистая прибыль растёт медленнее, чем ожидалось?

Казалось бы, при росте процентных и комиссионных доходов на 26% и 43% соответственно, чистая прибыль могла бы показать более внушительную динамику. Однако фактический рост чистой прибыли на акционеров составил +17%, а обычная чистая прибыль выросла лишь на 4% г/г. В чём причина?

Аналитики выделяют несколько факторов, которые оказали давление на итоговый результат:

- Рост резервов – расходы на резервы увеличились с 33,7 млрд до 45,5 млрд рублей. Это негативный сигнал, хотя стоимость риска выросла незначительно (на 0,1 п.п. до 5,3%).

- Операционные расходы – банк активно инвестирует в технологии, маркетинг и обслуживание, что увеличивает затратную базу.

- Убыток по финансовым инструментам – в отчётном периоде получен убыток 11 млрд рублей против прибыли 0,9 млрд годом ранее.

- Пакет акций Яндекса – переоценка этого актива принесла убыток в 12,8 млрд рублей.

Важно подчеркнуть: последние два фактора являются разовыми. Они не отражают операционную эффективность бизнеса. Если исключить эти эффекты, операционная прибыль выросла на впечатляющие 40% год к году — с 33,3 млрд до 46,5 млрд рублей.

ROE замедляется – повод для паники?

Рентабельность капитала (ROE) снизилась с 33,3% в четвёртом квартале 2025 года до 26,7% в первом квартале 2026-го. При этом капитал банка вырос на 27% — с 566 млрд до 720 млрд рублей.

Стоит ли беспокоиться? Руководство компании и многие аналитики объясняют это явление двумя причинами:

- Сезонность – первые кварталы исторически слабее для Т-Технологий.

- Эффект высокой базы – четвёртый квартал 2025 года был аномально сильным.

Целевой ориентир по ROE на уровне 30% сохраняется. Если банку удастся его достичь по итогам года, текущее падение останется лишь временной коррекцией.

Башбек и дивиденды: что с выплатами акционерам?

В первом квартале 2026 года Т-Технологии выкупили собственные акции на 6,3 млрд рублей. Общая сумма байбека с начала программы достигла 10,6 млрд рублей при плане около 40 млрд до конца 2026 года. Компания намерена выкупить 5% всех акций (или 10% от free-float), что должно поддержать котировки.

Дивидендная доходность по итогам 2025 года составила 4,7%. За первый квартал 2026 года — 1,5%. Прогноз на весь 2026 год — около 6% годовых. Это не выдающаяся, но вполне конкурентная доходность на российском рынке.

Прогноз на 2026 год и текущая оценка

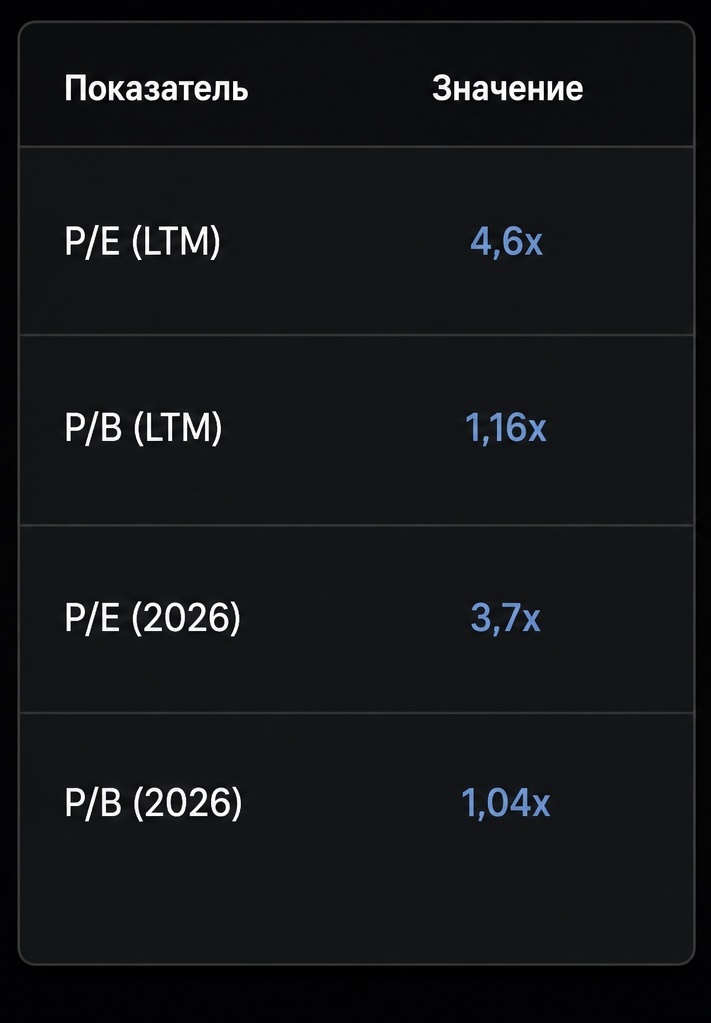

Консенсус-прогноз, на который ориентируется автор исходного анализа, предполагает чистую прибыль в 2026 году на уровне 230 млрд рублей при целевом ROE 30%. Если эти ожидания оправдаются, мультипликаторы выглядят крайне привлекательно:

Фактически акции торгуются менее чем за 4 годовые прибыли и практически по стоимости капитала. Для быстрорастущего финансового технологического холдинга это очень дёшево.

Главный риск: зависимость от Яндекса

Один из ключевых моментов, который смущает многих инвесторов, — это значительное влияние переоценки пакета акций Яндекса на итоговую отчётность. Такая «небанковская» составляющая снижает предсказуемость результатов. С одной стороны, если акции Яндекса пойдут вверх, это принесёт дополнительную прибыль. С другой — вносит волатильность в отчётность, что не всегда нравится консервативным акционерам.

Т-Технологии против Сбера: есть ли конкуренция?

Оба гиганта российского финансового сектора заслуживают внимания. Сбер остаётся более стабильным и предсказуемым, с мощной государственной поддержкой и огромной клиентской базой. Т-Технологии — это история роста, агрессивных инноваций и более высокой потенциальной доходности (при повышенном риске).

На текущих уровнях многие аналитики склоняются к тому, что Т-Технологии выглядят недооценёнными. Сочетание байбека, растущих доходов и дешёвых мультипликаторов делает бумаги интересными для покупки.

Вердикт

Отчёт за первый квартал 2026 года неоднозначен. Разовые убытки и рост резервов временно ухудшили рентабельность капитала, но операционный бизнес чувствует себя отлично. Если менеджменту удастся подтвердить целевой ROE в 30% и заработать около 230 млрд рублей чистой прибыли, текущие уровни цен будут выглядеть как отличная точка входа.

Что выбираете вы? Пишите в комментариях ваше мнение — на чьей стороне ваш инвестиционный портфель?

•

Важно: Данная статья носит исключительно информационный и образовательный характер. Она не является индивидуальной инвестиционной рекомендацией (не ИИР). Все упомянутые активы, стратегии и исторические примеры приведены для иллюстрации общих принципов. Перед принятием любых инвестиционных решений проконсультируйтесь с лицензированным финансовым советником и учтите свои личные риск-профиль и финансовые возможности. Автор и публикация не несут ответственности за возможные убытки.