Подробный разбор нового размещения облигаций ГТЛК с доходностью выше 17%. Анализируем финансовый отчет за 2025 год, рекордный убыток в 26 млрд рублей и сравниваем первичку со вторичным рынком. Кому подойдет эта бумага и почему государство не бросит компанию в беде?

Май 2026 года подходит к концу, а ключевая ставка Банка России уверенно держится на отметке 14,5%. На этом фоне ГТЛК выкатывает новый выпуск облигаций с фиксированным купоном 15,95% на 4 года. Звучит как отличная сделка: надежный эмитент, высокая премия к ключевой ставке и долгосрочная фиксация. Но давайте не будем слепо доверять красивым цифрам. Мы откроем свежую презентацию компании, проанализируем отчетность за 2025 год и сравним новое предложение с уже торгующимися на бирже бумагами. Посмотрим, нет ли в этом "безопасном" активе скрытых сюрпризов.

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры нового выпуска

Для начала зафиксируем условия, которые предлагает ГТЛК. Без понимания структуры выпуска инвестировать нельзя.

- Эмитент: АО «ГТЛК» (100% государственная собственность).

- Ставка купона: 15,95% годовых.

- Тип купона: Фиксированный (не изменится на всем сроке обращения).

- Период выплаты: Каждые 30 дней (отлично для сложного процента).

- Эффективная доходность (YTM): При реинвестировании купонов составит 17,17% годовых.

- Срок обращения: 4 года (1 440 дней).

- Амортизация: Да. Бумага погашается частями — по 20% от номинала в даты выплат 36, 39, 42, 45 и 48 купонов.

- Оферта: Нет. Вам не придется следить за "окнами" для досрочного предъявления к выкупу.

- Минимальный чек: 10 000 рублей.

- Рейтинг: AA- (RU) (стабильный) от АКРА и ruAA- (стабильный) от Эксперт РА.

Главный нюанс этого выпуска — амортизация. Это означает, что в последний год обращения (с 36-го месяца) компания начнет возвращать вам тело долга. Купон в 15,95% будет начисляться на все меньшую сумму (сначала на 800 рублей, потом на 600 и т.д.). С одной стороны, это снижает риск для инвестора. С другой — если через 3 года ставки в стране упадут, вам придется реинвестировать эти "хвосты" под гораздо меньший процент.

Бизнес компании и «Стена долга»

ГТЛК — это не просто коммерческая структура. Это инструмент государственной политики. Компания на 100% принадлежит РФ (в лице Минтранса и Минфина) и входит в перечень системообразующих организаций. Их задача — модернизация транспортной инфраструктуры страны: от самолетов и поездов до беспилотников и городских автобусов.

Согласно презентации инвесторам, компания является лидером на рынке лизинга с долей 24%. Их лизинговый портфель достиг астрономических 2,8 трлн рублей.

Но давайте посмотрим на финансовые результаты за 2025 год:

- Выручка: 147,2 млрд руб. (+10% г/г).

- Лизинговые и финансовые активы: 1,3 трлн руб. (+8% г/г).

- Чистый убыток: 26,3 млрд руб.

Почему такой гигантский убыток? Ответ кроется в специфике бизнеса ГТЛК и текущей макроэкономике. Компания выполняет государственные заказы (например, поставка БАС или обновление флота), где маржинальность может быть невысокой, а социальная значимость — огромной. Кроме того, на финансовый результат сильно давят высокие процентные ставки по долгам. Уровень достаточности капитала снизился до 14%, хотя и остается выше целевого уровня в 10%.

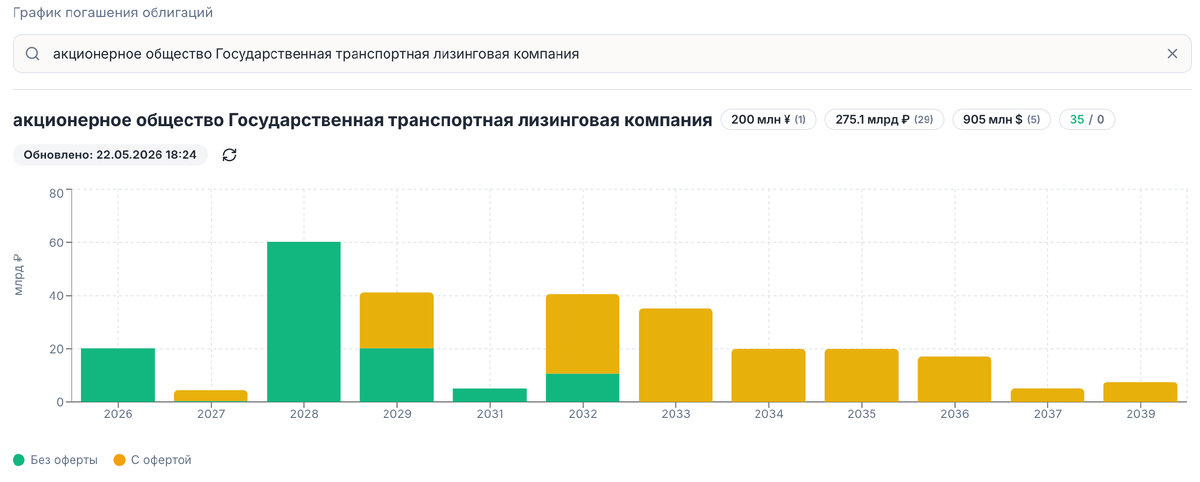

Анализ графика погашений

Если взглянуть на график погашений через kupona.io, мы увидим, что долговой профиль ГТЛК выглядит напряженным, но контролируемым.

В 2026 году предстоит погасить долги на сумму около 20 млрд рублей. В 2028-м году предстоит погасить уже около 60 млрд рублей.

Новый выпуск нацелен не на затыкание дыр (как это часто бывает у коммерческих эмитентов), а на финансирование новых долгосрочных проектов и рефинансирование старых обязательств. Важно понимать: ГТЛК — это квазисуверенный риск. Государство будет докапитализировать компанию столько, сколько потребуется для реализации национальных проектов.

Первичка vs Вторичный рынок

Теперь самое интересное. Нам предлагают зафиксировать YTM 17,17% на 4 года на первичном размещении. А что дает вторичный рынок по бумагам того же эмитента?

Открываем скринер Kupona.io и смотрим:

- ГТЛК 2P-12: Погашение в марте 2030 года (через 3,8 года). Торгуется около номинала с доходностью 17,11%.

- ГТЛК 2P-08: Погашение в мае 2028 года (через 2 года). Доходность 15,75%.

- ГТЛК 1P-16: Погашение в феврале 2028 (через 1,8 года). Доходность 15,75%.

Флоатеры (с плавающей ставкой) ГТЛК сейчас торгуются с дисконтом и показывают доходности около 17-18%, но их купон привязан к ставке ЦБ и упадет, как только продолжится цикл смягчения.

Вывод по математике: Новое размещение выглядит вполне справедливо оценено рынком. Доходность 17,17% на 4 года — это отличная премия как к текущей ключевой ставке (14,5%), так и к среднесрочным бумагам самой ГТЛК на вторичном рынке. Первичка дает вам "чистую" бумагу без необходимости переплачивать НКД (накопленный купонный доход) при покупке.

Главные риски

Несмотря на государственную поддержку, риски в этой бумаге есть, и о них нужно знать.

- Процентный риск. Вы фиксируете 15,95% на 4 года. Если инфляция выйдет из-под контроля и ЦБ поднимет ставку до 18-20%, цена вашей облигации на бирже упадет. Вы станете "заложником" бумаги, если захотите выйти досрочно.

- Риск реинвестирования из-за амортизации. Как мы уже обсуждали, с 3-го года вам начнут возвращать тело долга. Если к 2029 году ставки упадут до 10%, вам придется пристраивать эти возвращенные деньги под меньший процент, снижая общую эффективность инвестиции.

- Отраслевой риск. Транспортная отрасль сильно зависит от санкционного давления, логистических цепочек и поставок комплектующих. Любые потрясения в этих сферах могут негативно сказаться на операционных результатах ГТЛК, хотя государство и выступает здесь "страховочной сеткой".

Выводы

Новый выпуск ГТЛК — это отличный баланс между высокой доходностью и квазигосударственной надежностью. Это не тот случай, когда за доходность в 17% вы расплачиваетесь бессонными ночами, переживая за возможный дефолт компании.

- Кому подходит: Консервативным и умеренным инвесторам, которые хотят зафиксировать высокую ставку на горизонте 3-4 лет и верят в скорое снижение ставки ЦБ. Также отлично подойдет для формирования надежной "базы" в портфеле.

- Кому НЕ подходит: Спекулянтам, ищущим быстрых иксов, и тем, кто не готов "морозить" деньги на несколько лет из-за страха резкого роста ставок.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.