Всём привет. Сегодня собрал полную информацию на акции застройщиков, а то всё о ГК Самолёт, до о ГК Самолет. Пока рынок гадает, куда пойдёт ставка ЦБ, сектор девелопмента штормит по полной. Если вы думали, что история «Самолёта» — это частный случай, вы ошибаетесь. Системные проблемы накрыли почти всех крупных игроков. Давайте разберёмся, почему акции падают, у кого самый большой долг и что со всем этим делать инвестору.

«Самолёт» — главный пациент реанимации

Эту историю мы знаем хорошо. Акции на исторических минимумах, дивидендов нет. Но важно понимать глубину проблемы.

· Долг: Общий проектный долг группы оценивается в 650–700 млрд руб. (по данным на начало 2026 года), чистый долг — около 350 млрд руб. Соотношение чистый долг/EBITDA находится в диапазоне 2,8–5,6x, что значительно выше комфортного уровня. Компания в феврале 2026 года обратилась к правительству за льготным кредитом на 50 млрд руб. для субсидирования ставки и рефинансирования.

· Ставка: Менеджмент уже попросил господдержки, потому что обслуживать текущий портфель кредитов при ключевой ставке ЦБ 14,5% (а не 20%+) практически невозможно для низкомаржинального бизнеса масс-маркета. Финансовые расходы по кредитам выросли примерно до 160 млрд руб. в 2024–2025 годах. Это тот случай, когда неэффективность перекрывает даже кажущуюся финансовую дисциплину.

ПИК и ЛСР — тяжеловесы с разным запасом прочности

Часто эти компании ставят в один ряд со «Самолётом», но их профиль риска отличается.

· ГК ПИК: Гигант. У него, как и у всех, сложные времена: дивиденды не выплачиваются с 2022 года, но компания показывает рост прибыли — чистая прибыль за 2025 год выросла почти на 140% до 68,77 млрд руб. при выручке 769,3 млрд руб. Долговая нагрузка растёт, но масштаб бизнеса и вертикальная интеграция (собственные ДСК) позволяют лавировать. Аналитики снижают целевые цены, но не спешат хоронить — ПИК считается одним из тех, кто точно пройдёт кризис консолидации.

· Группа ЛСР: Она исторически в более выгруппированном положении. Компания работает в дорогих сегментах (бизнес и элит), где маржинальность выше. Однако и здесь не всё гладко: общий долг по МСФО вырос с 338,9 млрд (2023) до 526 млрд руб. (2025). Дивиденды за 2025 год составили 78 руб. (снижение с 100 руб. в 2024), но неопределённость с будущими выплатами давит на котировки. Акции торгуются около 610–620 руб., что близко к минимумам осени 2024.

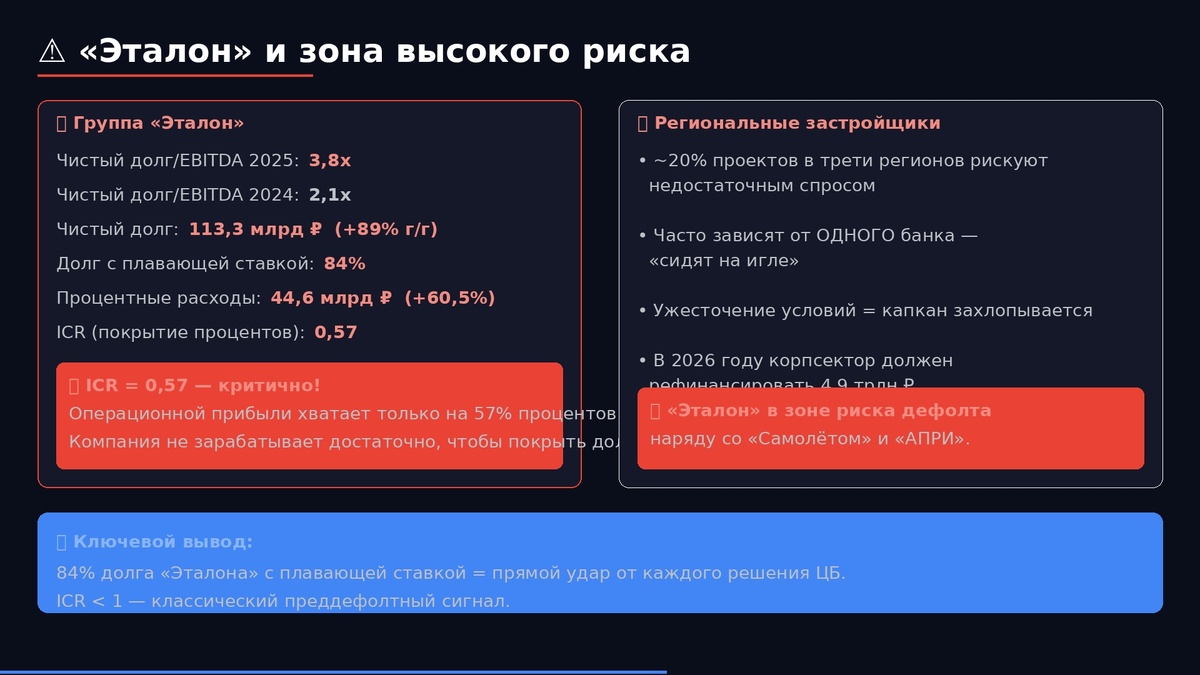

«Эталон» и другие — зона высокого риска

А вот здесь ситуация серьёзнее. У Группы «Эталон» по итогам 2025 года показатель чистый долг/EBITDA достиг 3,8x (с 2,1x годом ранее), чистый долг вырос на 89% до 113,3 млрд руб. При этом 84% долга — с плавающей ставкой, привязанной к ключевой ставке ЦБ. Процентные расходы взлетели на 60,5% до 44,6 млрд руб. — операционной прибыли хватает только на 57% процентов (ICR = 0,57). Компания в зоне риска дефолта наряду со «Самолётом» и «АПРИ».

Мелкие региональные застройщики и вовсе находятся на грани. По данным аналитиков, в 1 квартале 2026 года число дефолтов по облигациям выросло вдвое (157 против 54 годом ранее). Около 20% проектов в трети регионов рискуют недостаточным спросом. Проблема в том, что они часто сидят «на игле» одного конкретного банка, и если тот ужесточает условия — всё, капкан захлопывается.

Почему это происходит со всеми?

1. Льготная ипотека изменилась: программа семейной ипотеки работает по ставке 6%, но условия ужесточились (один кредит на семью, супруги — созаёмщики). Спрос на первичном рынке просел: в Москве продажи новостроек упали на 37% в 1 квартале 2026 года.

2. Дорогие деньги: средняя рыночная ипотека держится на уровне 19–20%, хотя после снижения ключевой ставки до 14,5% некоторые банки начали снижать ставки (Сбер — до 20,2%, минимальная на рынке — 16,4%).

3. Давление банков: теперь не застройщик диктует условия, а банки решают, кому жить. В 2026 году корпоративный сектор должен рефинансировать 4,9 трлн руб. — на 70% больше, чем в 2025.

Куда вложиться сегодня?

Помимо проблемного сектора недвижимости, рынок даёт и другие сигналы. Основываясь на свежих новостях (на 22 мая 2026 года) и аналитике крупных инвестдомов, я собрал несколько идей.

Важно: Это не призыв покупать прямо сейчас, а набор идей для анализа. Всегда проверяйте котировки в реальном времени перед сделкой.

1. Сектор недвижимости: шорт или осторожный вход?

Аналитики говорят, что паника может быть преувеличенной.

· Тактика: Если вы верите в дальнейшее снижение ставки ЦБ (следующее заседание — 19 июня 2026), ЛСР и ПИК могут дать неплохой отскок от дна. Но это венчур.

· Рекомендация: Ни в коем случае не брать падающие ножи («Самолёт» или «Эталон»), пока не увидите их финансовую отчётность и чёткий план спасения. Риск дефолта всё ещё ненулевой. «Самолёт» уже получил рекомендацию совета директоров не выплачивать дивиденды за 2025 год.

2. Технологии и связь: МТС (+2,40% сегодня)

Сегодня МТС — один из лидеров роста. Бизнес стабильный, высокие дивиденды (совет директоров рекомендовал 35 руб. на акцию по итогам 2025 года, реестр — 9 июля), меньше зависит от стройки и ставки.

· Драйвер: Спрос на цифровые экосистемы и услуги связи не падает. Защитный актив при высокой ставке.

3. Нефтянка: покупать на отскоке?

Рынок нефти волатилен — Brent торгуется около 102,5 за баррель, но утром 22 мая фьючерс опускался ниже этой отметки. Индекс Мосбиржи торгуется около 2654 пунктов (+0,2%), пытаясь удержаться выше 2650.

· Идея: Присмотреться к акциям нефтяников с сильным фундаменталом, если вы ждёте восстановления цен на сырьё. Но помните: рынок начал день 22 мая в минусе именно из-за нефти.

Итог: Сектор девелопмента сейчас — это история не для слабонервных. Ставка ЦБ 14,5% — уже ниже пика 21% (октябрь 2024), но всё ещё давит на маржинальность. Если ваш портфель агрессивен, можно точечно посмотреть на тех, кто выживет (ПИК, ЛСР). Если вы за сохранность капитала — возможно, сейчас стоит присмотреться к нересурсным экспортёрам или телекомам вроде МТС.

Пожалуйста, подпишитесь на наш канал, нам очень важен ваш голос!