Страхование недвижимости помогает защитить квартиру или дом от самых частых бытовых и внешних рисков: пожара, залива, взрыва, стихийных бедствий и ущерба соседям. В 2026 году особенно важно не просто купить полис, а понять, какие именно части жилья он защищает, где есть исключения и как работает выплата.

Что покрывает страховка недвижимости

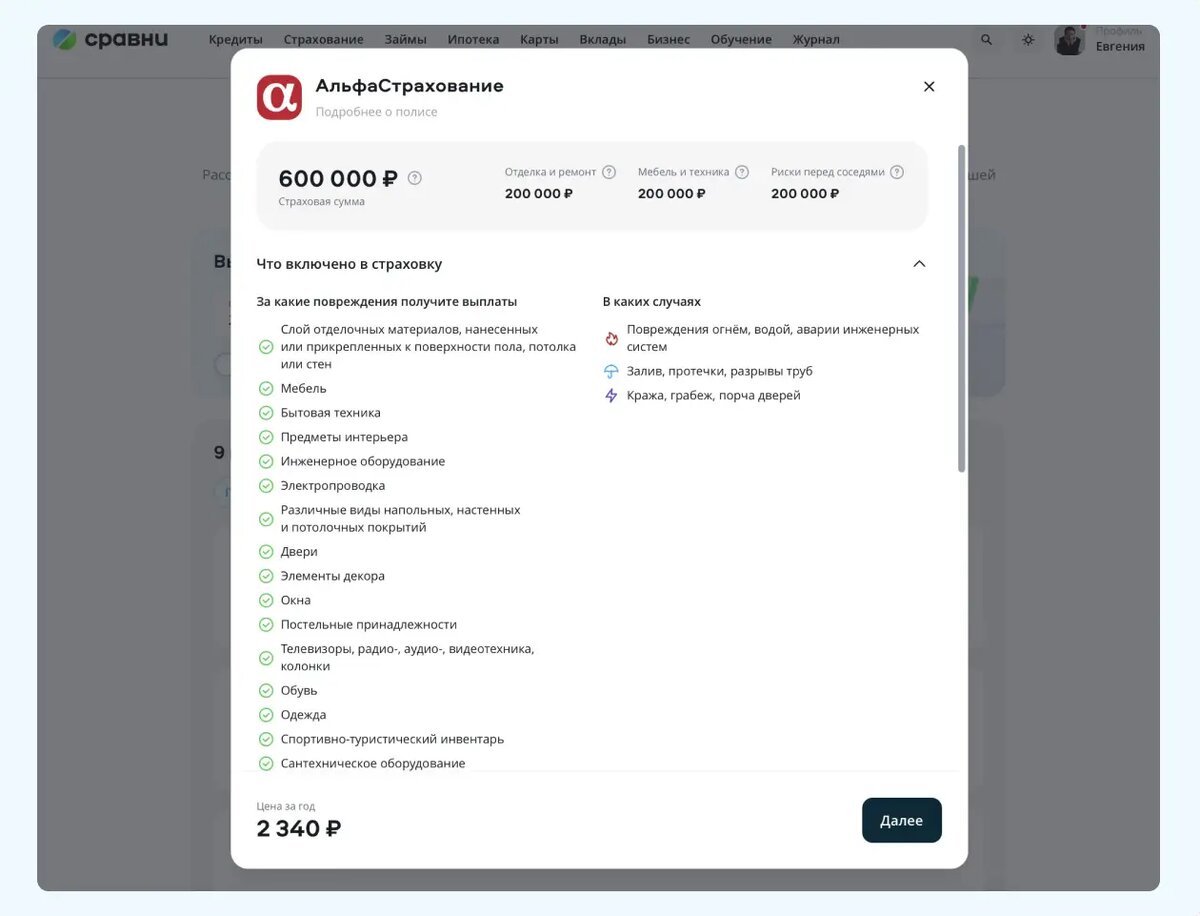

Обычно страховка недвижимости защищает не только саму квартиру или дом, но и отдельные элементы внутри помещения. В полис могут входить конструктивные элементы, отделка, инженерное оборудование и гражданская ответственность перед соседями.

Чаще всего в базовую защиту включают:

- пожар, задымление, последствия тушения;

- залив водой, в том числе из-за аварии у соседей или в общих коммуникациях;

- взрыв бытового газа;

- стихийные бедствия;

- противоправные действия третьих лиц;

- падение предметов, аварии инженерных систем и другие бытовые риски.

Состав покрытия зависит от конкретной программы. В одном полисе может быть только конструктив, а в другом — еще и ремонт, мебель, техника и ответственность перед соседями.

Станислав Олейников

заместитель директора департамента андеррайтинга

и управления продуктами СК «Согласие»

«Информационный фон, включая аномальные природные явления, атаки БПЛА и утрату прав собственности по аналогии с кейсом Долиной, лучшим образом влияет на рост спроса — работает то же правило: только реальный страх за сохранность своего жилья увеличивает спрос на страхование имущества».

Что можно застраховать

Страховка недвижимости обычно делится на несколько блоков. Это удобно, потому что не всегда нужно страховать весь объект целиком.

Можно застраховать:

- конструктив — стены, перекрытия, пол, потолок, окна, двери;

- отделку — ремонт, встроенные материалы, декоративные покрытия;

- инженерное оборудование — трубы, проводку, сантехнику, отопительные элементы;

- движимое имущество — мебель, бытовую технику, личные вещи;

- гражданскую ответственность — ущерб, который вы можете случайно причинить соседям.

Артем Искра

управляющий директор «Ренессанс страхования»

«В базовые программы страхования квартир и загородных домов обычно входят пожар, удар молнии, взрыв, противоправные действия третьих лиц, стихийные бедствия, залив жидкостью и механические воздействия. Экономвариант чаще ограничивается покрытием риска пожара, взрыва и удара молнии.

В расширенные договоры дополнительно включают бой стекол, повреждение электрических и электронных устройств, риски террористического акта, ущерб от действий арендаторов, расходы по найму временного жилья на период ремонта, расходы на уборку после страхового случая, замену замков и ключей, титульное страхование. Для загородной недвижимости встречается страхование плодородного слоя почвы.

С 2023 года вырос спрос на риск «теракт, диверсия» как дополнительную опцию к стандартным договорам. Стоимость такого покрытия обычно составляет 0,05–0,1% от страховой суммы. На тариф влияют материал здания, этажность, тип объекта и его расположение».

Если квартира с дорогим ремонтом, имеет смысл отдельно проверить, входит ли отделка в покрытие. Если жилье в многоквартирном доме, полезно добавить ответственность перед соседями: это особенно актуально при заливе.

Артем Искра

управляющий директор «Ренессанс страхования»

«Из самых необычных случаев нашей практики — кража дома у клиента. Злоумышленники погрузили недостроенный дом на платформу и увезли. Клиент приехал провести время на выходные и не обнаружил своего дома на участке».

Какие бывают программы

На рынке обычно встречаются два формата страховой защиты. Они отличаются по удобству, цене и глубине настройки.

Коробочные полисы

Это готовые программы с фиксированным набором рисков и лимитов. Их удобно оформлять быстро, без долгого согласования условий. Такой вариант подходит, если нужна базовая защита без сложной настройки.

Индивидуальные полисы

Они позволяют выбрать конкретные риски, сумму покрытия, размер франшизы и список застрахованных объектов. Это удобно, если у вас дорогая отделка, особые требования к защите или ипотека с нужными параметрами полиса.

Если нужен простой и быстрый вариант, чаще выбирают коробочный продукт. Если важно точно подстроить покрытие под квартиру или дом, лучше смотреть индивидуальную программу.

Артем Искра

управляющий директор «Ренессанс страхования»

«Размер оптимального лимита зависит от этажа, количества квартир ниже и стоимости отделки соседей, наличия коммерческих помещений. Один из крупных страховых случаев в практике компании был связан с повреждением дорогостоящего фотооборудования у соседей после залива.

Для квартир в многоквартирных домах особенно востребован лимит ответственности около 500 тысяч рублей».

От чего страховка не защищает

Это один из самых важных разделов, потому что именно на исключениях чаще всего возникает разочарование. Полис не означает, что любой ущерб будет компенсирован автоматически.

Обычно страховка не покрывает:

- умышленные действия владельца;

- износ и естественное старение имущества;

- ущерб из-за грубого нарушения правил эксплуатации;

- события, которые не входят в перечень рисков;

- некоторые виды мелкого ремонта или косметических дефектов, если они не застрахованы отдельно.

Нужно внимательно читать правила страхования и особенно смотреть разделы об исключениях.

Часто проблема не в самом полисе, а в том, что клиент ожидал больше, чем реально было включено в договор.

Сколько стоит страховка

Цена зависит от набора рисков и состава имущества. Нельзя назвать одну универсальную стоимость, потому что полис для стандартной квартиры и полис для дома с дорогой отделкой будут сильно различаться.

На стоимость влияют:

- тип объекта: квартира, дом, апартаменты;

- площадь и регион;

- состав покрытия;

- страховая сумма;

- наличие отделки, техники и мебели;

- франшиза;

- возраст дома и техническое состояние объекта;

- наличие ипотеки и требований банка.

Если нужна недорогая защита, обычно выбирают базовый набор рисков и не завышают страховую сумму без необходимости. Если у вас дорогой ремонт или высокие риски залива, экономить на лимитах не стоит: слишком низкое покрытие может сделать полис малоэффективным.

Страхование недвижимости — защита квартиры и дома от рисков.

Финансовый маркетплейс Сравни помогает подобрать страховку недвижимости под ваши задачи: защитить квартиру, дом, ремонт, технику и ответственность перед соседями. Сравните условия, выберите подходящий полис и оформите онлайн за несколько минут.

Как получить выплату

После страхового случая важно не затягивать с обращением в страховую компанию. Чем быстрее вы зафиксируете событие и соберете документы, тем проще пройдет урегулирование.

Алгоритм обычно такой:

- Зафиксировать ущерб фото и видео.

- Принять меры, чтобы уменьшить повреждения.

- Сообщить о страховом случае в страховую компанию.

- Вызвать при необходимости аварийные службы, УК или полицию.

- Собрать документы и подать заявление на выплату.

- Дождаться осмотра и решения страховщика.

Если произошел залив, отдельно сохраняйте акты управляющей компании, переписку с соседями и документы по ремонту. Если был пожар, нужны подтверждения от компетентных органов. Чем больше фактов зафиксировано сразу, тем легче доказать размер ущерба.

Что проверить перед покупкой

Перед оформлением полиса лучше не ориентироваться только на цену. Дешевый продукт может оказаться бесполезным, если в нем слишком много исключений.

Проверьте:

- какие именно риски включены;

- застрахованы ли отделка и инженерное оборудование;

- есть ли ответственность перед соседями;

- какая сумма выплат по каждому риску;

- есть ли франшиза;

- как рассчитывается износ;

- какие документы нужны при страховом случае;

- сколько времени занимает выплата;

- подходит ли полис для ипотеки.

Особенно важно сравнивать не только тариф, но и лимиты — на финансовом маркетплейсе Сравни можно их подобрать самостоятельно.

Артем Искра

управляющий директор «Ренессанс страхования»

«По итогам прошлого года средняя выплата по заливу превысила 80 тысяч рублей. Средняя выплата по пожарам составила около 3,3 миллиона рублей».

Когда страховка особенно полезна

Страхование недвижимости особенно актуально, если квартира находится в многоквартирном доме, где риск залива выше среднего. Также полис полезен после свежего ремонта, при дорогой отделке или покупке техники, которую не хочется восстанавливать за свой счет.

Страховка особенно уместна, если:

- квартира куплена в ипотеку;

- в доме старые коммуникации;

- сделан дорогой ремонт;

- жилье сдается или часто пустует;

- вы хотите защититься от расходов на соседей;

- важна финансовая подушка на случай крупного ущерба.

Если речь идет только о минимальной формальной защите, можно взять базовый полис. Если жилье — заметный актив, лучше смотреть на программу шире и оценивать не только цену, но и реальный объем покрытия.

Как выбрать полис

Чтобы не ошибиться с выбором, отталкивайтесь не от маркетинговых формулировок, а от конкретной ситуации. Для типовой квартиры часто достаточно готовой программы, а для дома или квартиры с дорогим ремонтом лучше собрать покрытие точнее.

Удобный порядок выбора такой:

- определить, что именно нужно защитить;

- оценить стоимость ремонта и имущества;

- понять, нужны ли ответственность и защита от залива;

- сравнить исключения и лимиты;

- проверить, подходит ли полис под требования банка или управляющей компании;

- только потом сравнить цену.

Лучший полис — не самый дешевый, а тот, который закрывает ваши реальные риски без лишних переплат.

Часто задаваемые вопросы о страховке недвижимости

Покрывает ли страховка залив от соседей?

Да, если риск залива включен в полис и событие подпадает под условия договора. Важно проверить, что именно считается страховым случаем.

Можно ли застраховать только ремонт?

Да, многие программы позволяют страховать только отделку без конструктивных элементов и мебели.

Нужна ли страховка, если квартира в ипотеке?

Часто да, потому что банк может требовать обязательного страхования имущества. Условия лучше сверять с кредитным договором.

Оплатят ли ущерб соседям?

Если в полис включена гражданская ответственность, страховка может покрыть вред, причиненный соседям.

Что важнее всего при выборе?

Смотрите на риски, лимиты, исключения, франшизу и список застрахованных объектов, а не только на стоимость.

Важно

Страхование недвижимости в 2026 году — это практичный инструмент защиты от залива, пожара, аварий и других бытовых рисков. Чтобы полис действительно работал, нужно настроить его самостоятельно с учетом тех рисков, которые вы хотите застраховать. Сделать это можно на финансовом маркетплейсе Сравни.

Читать по теме

- Страхование жилья: сколько стоит полис для двухкомнатной квартиры в Москве в 2026 году

Читайте также:

Подпишитесь на наш канал, если статья была полезной